内容概要:近年来,我国政府公共安全、轨道交通行业扩容和智慧城市的建设等因素也持续拉动国内专网行业需求,专网通信市场获得快速增长。2021年我国专网通信市场规模为326.5亿元,2016-2021年复合增长率达21.40%;预计2023年我国专网通信市场规模有望突破400亿元。

关键词:专网通信市场规模、专网通信市场竞争格局、专网通信行业发展前景

一、概述

专网通信(PrivateNetwork),全称为专用网络通信,指在行业客户内部,为满足内部组织管理、调度指挥等需求所建设的通信网络。区别于电信运营商参与运营的公众通信网络,专网通信主要覆盖政府、警察、铁路、地铁、电力、石化、机场、港口、矿山、水利等行业用户。专网是主要针对toB端的网络,公网是主要针对toC端网络。

按广义定义分类看,无线通信可以分为专网通信和公网通信两部分,其中专网无线通信主要指遵循IPv4和IPv6规范,采用专用IP网络地址空间的通信网络;公网则主要指供公共用户使用的通信网络。

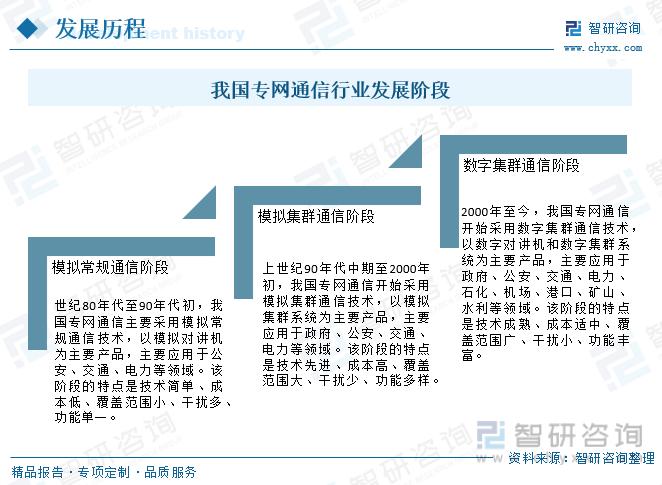

我国专网通信行业的发展,大体经历了模拟常规通信、模拟集群通信和数字集群通信三个阶段,目前正处于数字集群通信阶段。

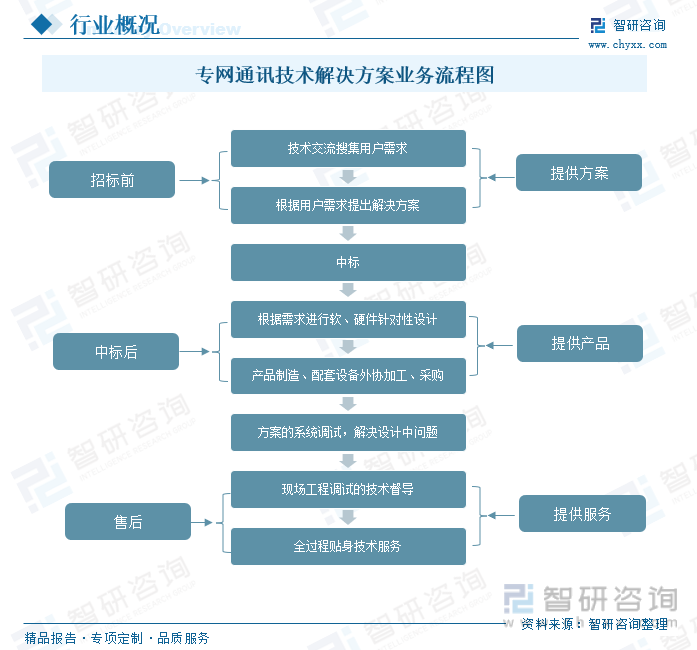

专网通信技术服务的业务内容是提供各种专网通讯技术解决方案,主要为能源、政府、交通等下游行业提供通讯技术解决方案,包括相关软硬件产品的研发、制造与服务。

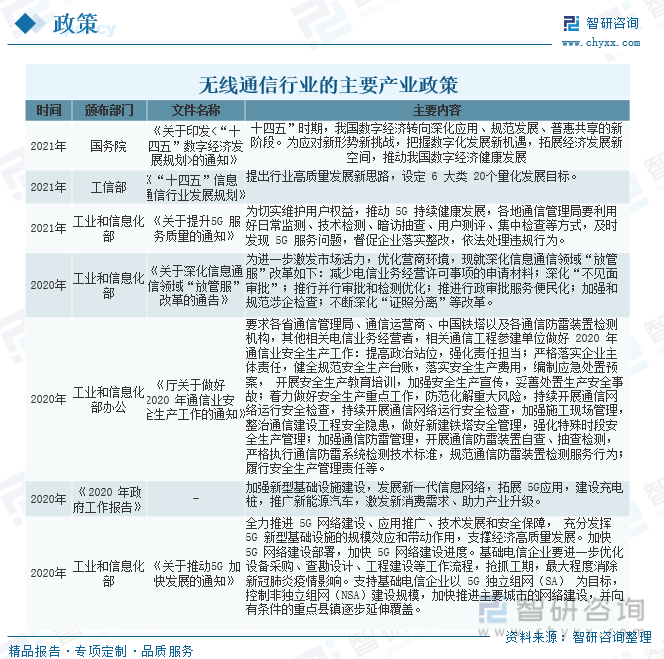

二、行业发展背景-相关政策

通信行业作为为社会提供数据传输的支撑性行业,将成为数字经济的硬件底座,后续流量大幅增长是确定性方向,配套基础设施持续建设扩容是刚性需求。随着产业政策的推进,以及工业互联网、智慧采矿、智慧城市等5G应用的进一步深化,及元宇宙等新兴应用场景有望打开,通信基础设施需求有望持续释放。

国家及相关部门不断出台相关政策,不断推进,通信行业以及工业互联网、智慧采矿、智慧城市等5G应用的进一步深化,及元宇宙等新兴应用场景有望打开,通信基础设施需求有望持续释放。

三、全球专网通信行业分析

目前,全球专网无线通信行业的主流窄带数字技术主要有四个:TETRA、P25、DMR、dPMR(DCR/NDR)。其中,TETRA、P25是主流的数字集群通信标准,主要应用于政府与公共安全领域;DMR、dPMR是数字常规通信的发展方向,主要应用于工商业领域。TETRA应用区域广泛(除北美外),P25主要应用在美国,DMR应用于发达国家,正逐步进入爆发增长期,而dPMR(DCR/NDR)则相当于DMR的商用/民用版,分别适用于欧洲、日本、中国的商用和民用市场。

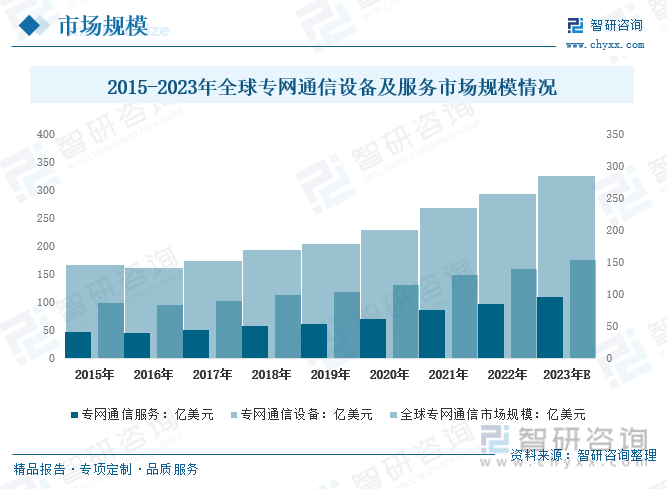

国际市场来看,随着经济和社会的发展,公共安全事件在全球范围内受到广泛关注,专网通信终端应用场景日益广泛,全球专网通信市场进入持续稳步发展期。近年来,专网通信行业的市场规模稳步增长,据统计2021年全球专网通信市场规模为200.11亿美元,其中专网通信设备市场规模为148.75亿美元,专网通信服务市场规模为85.95亿美元。预计2023年全球专网通信市场规模为285.9亿美元,其中专网通信设备市场规模为110.17亿美元,专网通信服务市场规模为175.73亿美元。

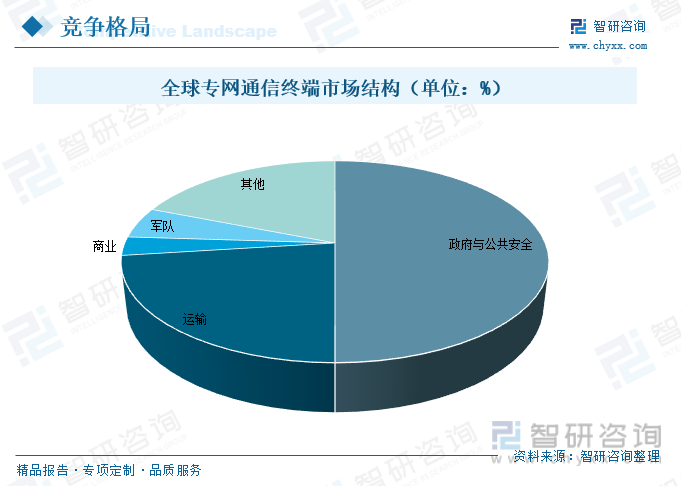

专网通信系统可广泛应用于各大国家重要部门,军用、民用市场被广泛看好,市场空间广阔。专网通信下游细分分布来看,政府与公共安全市场是专业无线通信行业最大的细分市场,其中:政府与公共安全领域专网通信占50%;运输领域专网通信占23%;军队占5%。目前,全球专网通信正开始进入智慧专网时代,迈向新的发展阶段。

相关报告:智研咨询发布的《中国专网通信行业市场调查研究及发展前景展望报告》

四、国内专网通信行业发展现状

新一代信息技术飞速发展,社会进入万物智联时代,数字化、智能化已是未来发展的必然趋势。云计算、大数据、人工智能等技术发展加速了各行各业“数智化”进程,推动企业数字化建设向数智融合方向转型。

近年来,我国政府公共安全、轨道交通行业扩容和智慧城市的建设等因素也持续拉动国内专网行业需求,专网通信市场获得快速增长。2021年我国专网通信市场规模为326.5亿元,2016-2021年复合增长率达21.40%;预计2023年我国专网通信市场规模有望突破400亿元。

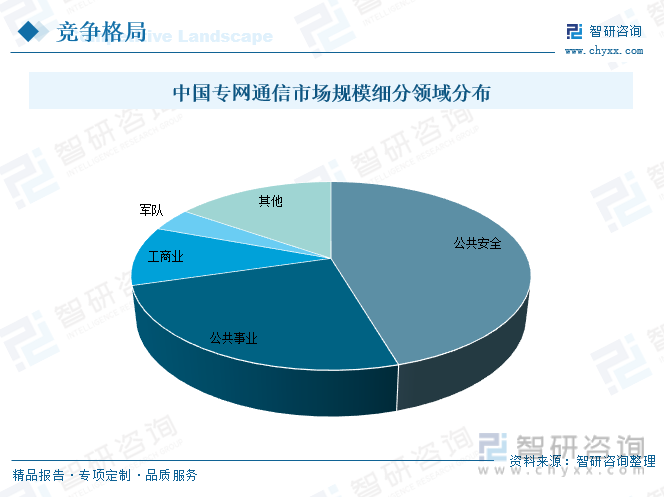

从应用领域来看,专网通信服务按服务领域可按公共安全、公共事业以及工商业等领域拆分为三个维度,分别为:以政府客户为主的公共安全场景、覆盖政府及企业客户的公共事业场景以及以企业客户为主的工商业场景。2021年,我国公共安全领域专网通信市场规模占据56.35%的市场份额;公共事业领域专网通信市场规模占据30.98%的市场份额;工商业领域专网通信市场规模占据12.67%的市场份额。

目前的公共通信网是由中国的三大通信运营商所运行的,我国曾出台《国家通信保障应急预案》并由我国的三大电信运营商负责,实现了现阶段我国的应急通信。应急通信是应对紧急情况时,能够对外保持通信的畅通。目前,国家的应急平台体系正处于不断建设之中,其建设是建立在专用通信网的基础之上。

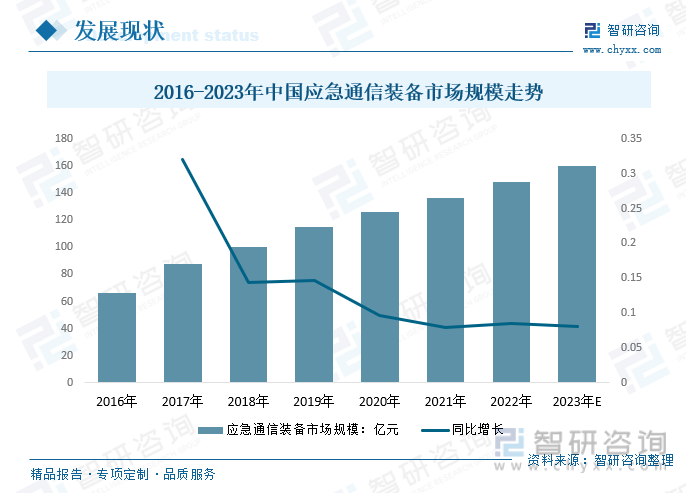

整体来看,我国应急通信产业起步较晚,但发展十分迅速。在国家及相关部门的政策支持下,我国应急通信市场持续快速增长,2020年新冠疫情的爆发又进一步推动了应急通信行业发展,2020年我国应急通信装备市场规模已达到126.3亿元,2021年这一规模增长至136.3亿元,预计2023年我国应急通信装备市场规模有望达到160亿元。

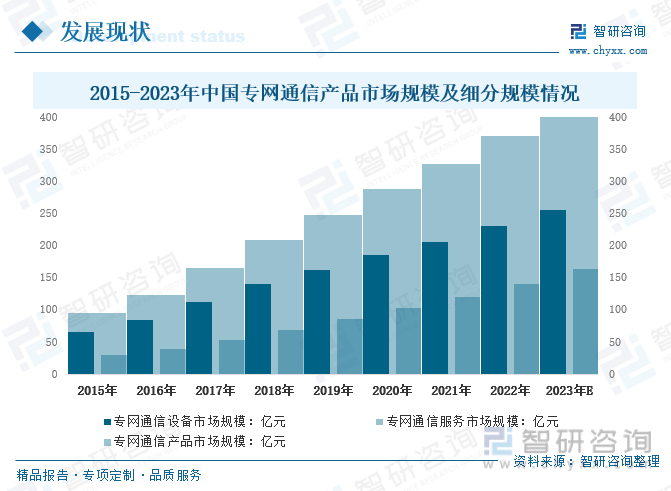

专网通信产品在保障政府与公共安全领域、公用事业领域等行业正常运行上发挥着重要的作用。2021年我国专网通信产品市场规模约326.5亿元,其中,专网通信设备市场规模206.4亿元,专网通信服务市场规模120.1亿元。预计2023年我国专网通信产品市场规模约326.5亿元,其中,专网通信设备市场规模206.4亿元,专网通信服务市场规模120.1亿元。

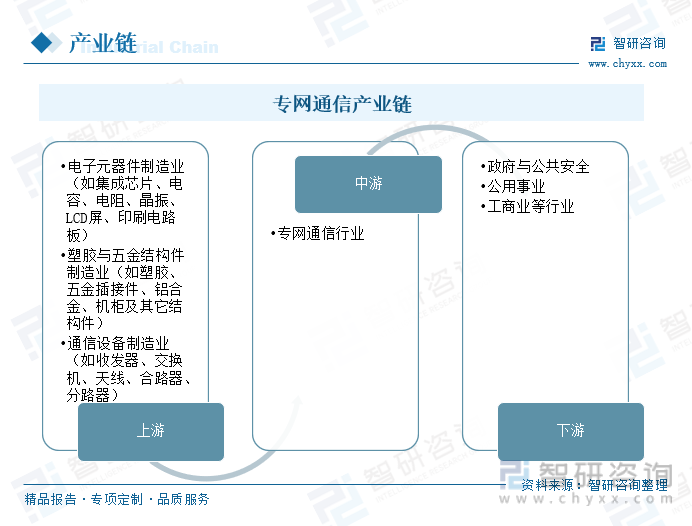

四、产业链

1、专网通信行业产业链结构

专网通信行业的上游主要为电子元器件制造业(如集成芯片、电容、电阻、晶振、LCD屏、印刷电路板)、塑胶与五金结构件制造业(如塑胶、五金插接件、铝合金、机柜及其它结构件)和通信设备制造业(如收发器、交换机、天线、合路器、分路器);下游主要应用于政府与公共安全、公用事业以及工商业等行业。

2、上游-电子元器件

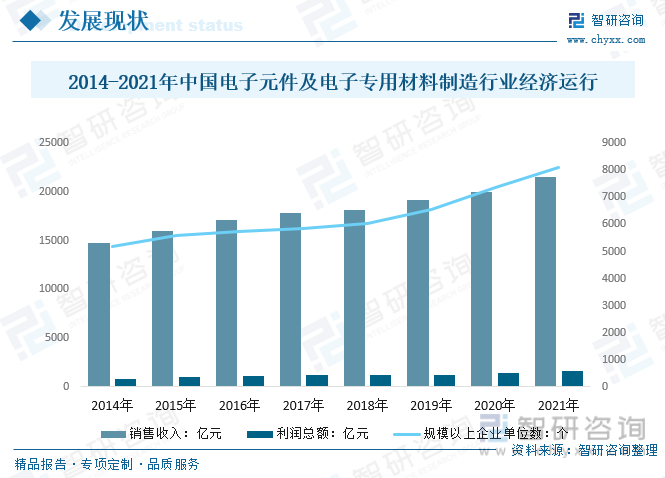

电子元器件是通信发展的重要内容。目前,我国电子元器件多个门类的产量已稳居全球第一位,电子元器件行业在国际市场上占据重要地位。2021年中国电子元件及电子专用材料制造行业规模以上企业8104个,较2020年增长757个;销售收入有21493.8亿元,较2020年增长1542.1亿元;利润总额有1651.8亿元。,较2020年增长267.7亿元。

3、下游-公共安全

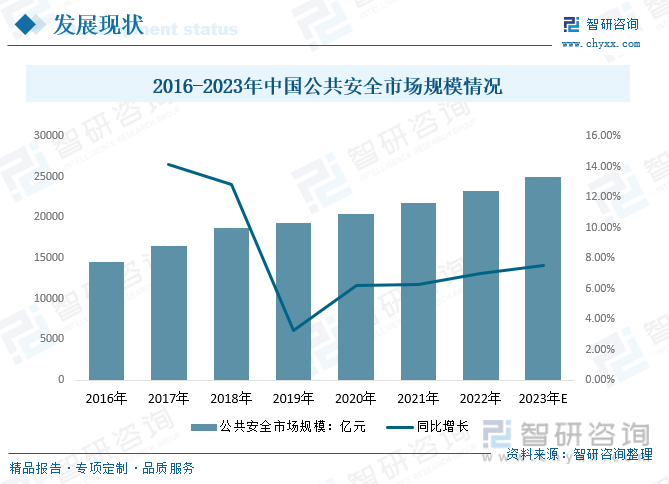

随着社会经济的快速发展和社会的不断进步,公共安全行业成为当前社会发展及群众生活的重要组成部分,发挥着非常重要的作用。公共安全行业覆盖范围广泛,包括消防、食品安全、安防、信息安全、卫生、生产安全、防震减灾、教育等众多行业。近年来,公共安全行业积极响应国家智慧社区的建设任务,致力于建立更严密的公共安全管理体系和制度,包括加强信息化管理、实施智能化安全保卫、搭建新型公安社会管理体系、开展安保“一张网”等。公共安全市场规模不断增长,2014年我国公共安全市场规模为10552.1亿元,2021年我国公共安全市场规模从2014年的10552.1亿元增长至21727.3亿元,预计2023年我国公共安全市场规模有望达到25000亿元。

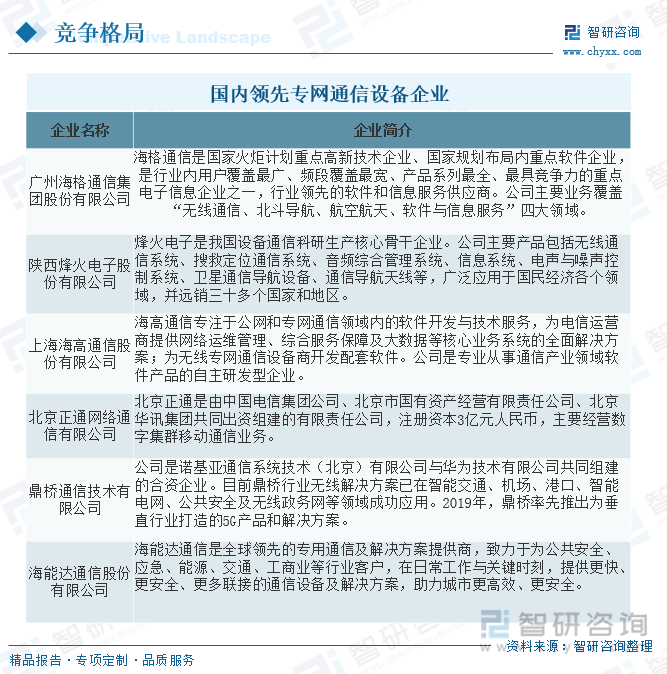

五、国内领先专网通信设备企业

专网通信是我国移动通信重要的组成部分之一。目前,专网通信已广泛应用于国民经济各个领域,在国民经济中占有重要地位。在专网通信领域,市场较为集中,技术领先同时拥有品牌及渠道优势的企业占据着行业大多数市场。专网通信行业的市场空间和发展潜力吸引了越来越多的企业进入,导致行业竞争日趋激烈。

目前,我国以专网通信为主营业务企业较多,并且专网通信产业链上下游企业较为庞大。目前国内领先的专网通信设备企业有广州海格通信集团股份有限公司、陕西烽火电子股份有限公司、上海海高通信股份有限公司、北京正通网络通信有限公司、鼎桥通信技术有限公司、海能达通信股份有限公司等。

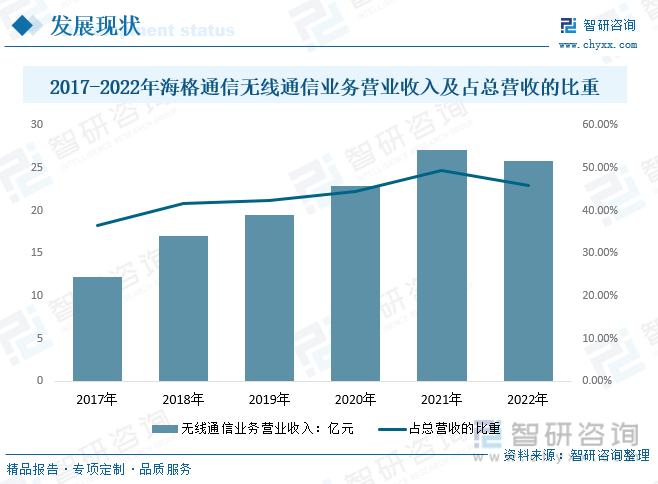

海格通信是无线通信装备种类最全的单位之一,公司主导产品覆盖短波通信、超短波通信、卫星通信、数字集群、多模智能终端和系统集成等领域,实现天、空、地、海全域布局,是从单机设备到网络系统集成的先行者。2022年海格通信无线通信业务营业收入25.81亿元,占总营收的比重为45.96%。

六、行业发展趋势

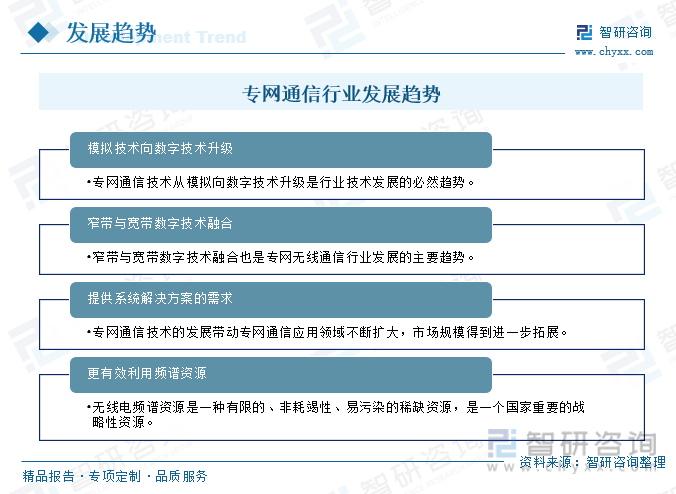

随着经济和社会的发展,公共安全事件在全球范围内受到广泛关注,专网通信终端应用场景日益广泛,全球专网通信市场进入持续稳步发展期。欧美发达国家主要部署数字窄带专网,部分国家存在网络升级需求;发展中国家以模拟专网为主,但部署时间已接近生命周期末期,是数字专网的新增市场。

专网通信行业是一个具有重要战略意义和社会价值的行业,未来将在5G虚拟专网、技术创新、跨界合作等方面迎来新的发展机遇。但是专网通信行业也面临着行业标准缺乏、行业竞争加剧、行业应用滞后等发展挑战,需要加强产业链整合和协同创新,提升产品质量和服务水平,满足不同行业客户的多样化需求。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国专网通信行业市场调查研究及发展前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国专网通信行业市场调查研究及发展前景展望报告

《2026-2032年中国专网通信行业市场调查研究及发展前景展望报告》共十七章,包含2026-2032年专网通信行业投资价值评估,2026-2032年专网通信行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年全球及中国专网通信行业运行现状、竞争格局及发展机遇分析[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)