我国化妆品市场发展过程较为曲折,经历了本土品牌繁荣→外来品牌快速占据市场→本土品牌逐渐复苏三个阶段。中国人自古以来就有追求美的传统,因此我国化妆品产业也历史悠久,1829年就产生了著名的“扬州谢馥春”香粉铺,1864年“孔凤春”诞生,1898年“广生行”化妆品公司在香港创立——这是中国第一家现代化民族化妆品企业,上海家化的前身。“谢馥春、孔凤春”等品牌都曾在国际舞台上崭露头角。然而不同于欧美和日本早期品牌的发展历程,我国早期的“国妆”在近现代的战火与制度改革中遭到灭顶之灾,大多未能幸存。改革开放后,国妆重新启航,曾有短暂的风光,但在随后外来品牌的侵蚀下,又渐渐偃旗息鼓。近几年,随着人民生活水平的提高与消费升级的驱动,国人对化妆品的需求明显提升,叠加电商这一新渠道的普及,国产化妆品重新崭露头角,呈现复苏迹象。

总结近现代以来我国化妆品的发展历程,我们发现,从第一家现代民族化妆品企业广生行(上海家化)的建立到现在,国内化妆品行业大致经历了三个阶段:

国内化妆品发展阶段分析

资料来源:公开资料 智研咨询整理

第一阶段(19世纪末-20世纪末):国产品牌相继建立,本土品牌步入繁荣期

1931年到1998年间,百雀羚、大宝、小护士、羽西、佰草集等国产品牌相继成立。在这一阶段,大众开始对护肤化妆有了概念,叠加30年代上海滩名媛与大明星阮玲玉、胡蝶等的推崇,国产品牌风靡一时。在新中国成立后,工业化生产促进了化妆品行业发展,行业进入快速成长期,中国人均化妆品消费由80年代初的1元提升至90年代初的5元,在2000年达到约25元。

第二阶段(20世纪末-21世纪初):国际巨头入场,国产品牌陷入低迷

改革开放后不久,国际巨头陆续进入中国市场,这一阶段我国化妆品市场仍保持着快速增长,人均化妆品消费增长明显。但当时国内真正有自主研发配方的日化企业,几乎不会有价格虚高的现象出现,也缺乏大力营销,以至于许多优质的化妆品都停留在了开架品的状态,多年紧缩的利润空间和亲民的产品定位使国产品牌难以在物价飞涨的背景下良性发展。

随着国际巨头并购战略的实施,我国众多知名品牌被兼并或收购,包括小护士、大宝、丁家宜、美即等,然而这些国产品牌在被收购后却因不受集团重视,而迅速衰落。到1996年,雅诗兰黛、欧莱雅宝洁、联合利华、资生堂等国际品牌均已进入中国;2004年,欧莱雅收购小护士、羽西;2008年,强生收购大宝;2011年,Coty收购丁家宜;2014年,欧莱雅收购美即面膜,风靡一时的国产护肤品市场迅速衰落,国际巨头开始占据中国化妆品较大的市场份额。

第三阶段(2010年至今):乘电商与消费升级之风,国产品牌强势复苏

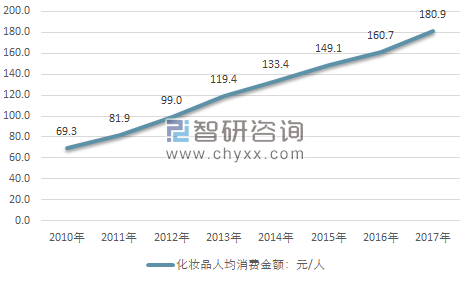

随着电子商务的普及,国人的消费模式与消费习惯开始发生改变,叠加居民收入水平提高,三四线城市居民对化妆品的需求显著提升,我国人均化妆品消费由2010年的69.3元增长至2017年的180.9元。国产化妆品公司抓住这一契机,大举布局网络营销,并借助电商这一新兴渠道大力拓展市场,国产品牌的市占率开始逐步回升。在此期间,不仅百雀羚、美加净、自然堂等老牌化妆品公司重新进入大众视野,还催生了御家汇、一叶子、玛丽黛佳等依靠电商茁壮成长的品牌。随着销售渠道的多元化与消费升级带来的需求增长,国产品牌市占率有望进一步提升。

2010-2017年我国人均化妆品消费增速走势图

资料来源:智研咨询整理

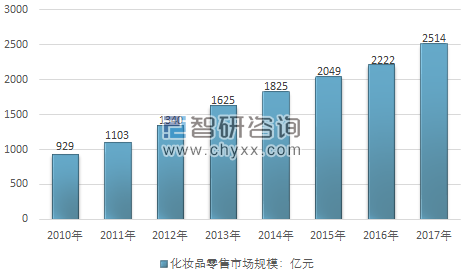

目前,中国已成为全球最大化妆品市场之一,化妆品年销售额达2000多亿元,约占全球化妆品市场的15.45%,仅次于美国。据了解,面对蓬勃发展的市场需求,化妆品行业的监管以及消费者对化妆品市场的认知成为社会各界关注的焦点。国家食品药品监督管理总局药品与化妆品注册管理司化妆品处处长戚柳彬表示,10年间,我国化妆品市场规模复合年增长率平均达到10.8%,成为全球增长最快市场之一。维护公众健康和消费安全,是国家食品药品监督管理总局首要职责,而清晰掌握各方利益诉求是化妆品立法的重要基础,2017年我国化妆品行业零售规模约2514亿元。

2010-2017年中国化妆品行业零售市场规模

资料来源:国家统计局

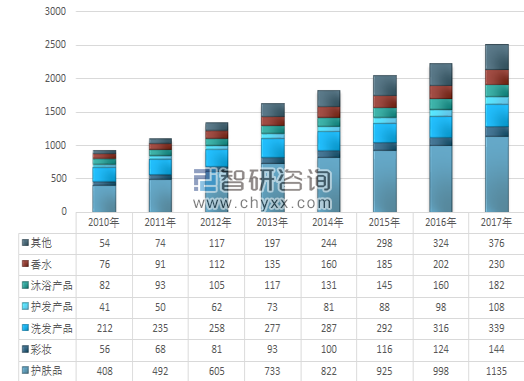

基础洗护产品的细分化和功能化成为结构性亮点

基础品类的洗浴、洗发与口腔护理产品在国内大部分城镇地区基本完成普及,开始进入稳定增长阶段,未来增量将主要来自人均消费的提升以及产品对农村地区的进一步渗透虽然市场整体趋于饱和,细分化、功能化成为这几个品类近几年来的一大亮点,消费者们对产品功效、原材料、安全性、便利性和舒适度的要求更高,并且愿意为这些需求买单。

其中,护肤品规模约1135亿元,彩妆规模约144亿元,洗发产品规模约339亿元,护发产品规模约108亿元,沐浴产品规模约182亿元, 香水规模约230亿元。

2010-2017年中国化妆品行业细分市场规模情况

资料来源:智研咨询整理

国人的美容习惯已从基本的护肤,慢慢向更高层级的彩妆过渡,从彩妆产品销售额占化妆品市场比例来看,日本、韩国和美国该项数据分别为17.83%、16.21%和17.98%,而我国比例仅为7.95%,相对于发达国家早已成熟的彩妆市场,我国彩妆消费发展空间巨大。

彩妆市场的高速增长,一方面是由于随着可支配收入的提高,相较于早前出席重要场合才需要化妆品,现在彩妆已逐渐发展成为与护肤品类似的消费者日常消费品,消费频次的提高直接带动整体市场规模增加;另一方面,是来自于高端彩妆的增量,对部分消费者,尤其是一二线城市白领女性二样,初入门的基础彩妆已无法满足其消费需求,转而投向单价更高的高端甚至奢侈彩妆。

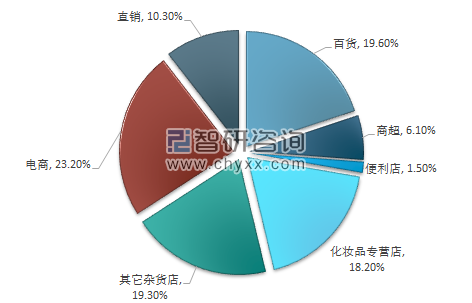

2018年1-7月份,全国网上零售额47863亿元,同比增长29.3%。其中,实物商品网上零售额36461亿元,增长29.1%,继2016年之后增速再度跌破30个百分点。化妆品网络消费规模增速则从16年的36%大幅下滑至2017年的9.6%,显示化妆品电商平台享受流量红利的时代已基本结束,成本费用高企之下,化妆品电商渠道盈利能力亟待精细化管理提升。

2017年化妆品行业各渠道销售占比

资料来源:公开资料整理

2017年国内化妆品行业十大投资事件

- | 收购方 | 被收购方 |

化妆品企业通过投资拓展品牌品类 | 上海家化 | 英国母婴品牌TommeeTippee |

丸美 | 韩国彩妆passionallover恋火 | |

洛娃集团 | 法国日化夏特拉尔1802 | |

百互润 | 希腊药妆korres | |

jayjuncosmetic中国 | 韩国同名美肤品牌 | |

- | 收购方 | 被收购方 |

非化妆品企业通过投资并购涉足化妆品行业 | 华熙生物 | 法国皮肤修护类公司revitacare |

潮宏基 | 高端美容连锁思妍丽 | |

- | 收购方 | 被收购方 |

资本进入化妆品行业 | 海通国际中华金融收购基金 | 加拿大抗衰护肤品Obagi |

中信资本 | 美妆包装供应商axilone | |

黑石集团 | 台资化妆品包装生产商洽兴 |

资料来源:公开资料整理

化妆品相比其他品类在经济调整期具有更稳定的增长预期

经济学上有趣的“口红效应”便来自化妆品行业,“口红效应”也叫“低价产品偏爱趋势”,在经济疲软的情况下,人们仍较强的消费欲望,所以会转而购买廉价商品,口红作为一种“廉价的非必要之物”,对消费者起到了安慰作用。同时,在经济疲软下,面对无法负担的房价,人们反而会出现一些“小闲钱”,正好去买一些“廉价的非必要之物”。据国家统计局网站消息,2018年上半年我国国内生产总值418961亿元,按可比价格计算,同比增长6.8%。在此之前的1978年~2011年,中国经济年均增长9.9%,名义GDP总量增长133倍,此后的五年(2012-2016年)回落至年均7.3%,2017年GDP增速跌破7%至6.9%。化妆品与品牌服饰、箱包等其他可选消费品不同,从产品属性上更具日用品的性质,因此在消费上更稳定、更具防御性。回顾历史,2011-2014年在国内经济增速下降背景下,珠宝首饰、服装、汽车等多数消费品需求受到了较为明显的影响,但在这一阶段护肤与化妆品市场需求保持了较为稳定的增长,2018年再一次面对偏弱的宏观环境,国内化妆品市场有望在消费者高端化、多元化需求以及多个细分市场快速扩张驱动下,保持更具韧性的增速。

差异化策略下的本土品牌正迎来蓬勃发展期

经过二十年的大浪淘沙,本土品牌凭借对国内消费者与渠道更深层次的了解,通过差异化定位与渠道策略逐渐走出一条适合自身发展的道路,慢慢扭转了过去的劣势地位,形成自身独特的核心竞争优势。

(1)差异化的渠道策略

外资品牌在进入中国市场之初通常重视消费能力更强且标准化程度更高的一二线城市超市与商场渠道,对于现代渠道欠发达的三四线城市及农村地区,外资品牌的布局往往较为薄弱,这为本土品牌留下了足够的生存空间,许多成功的本土品牌在现代渠道快速发展之前已经在中小城市拥有了健全的销售网络,另外一个典型案例是化妆品专营店渠道的异军突起成就了大批本土品牌,自然堂、丸美、卡姿兰、珀莱雅等品牌都是通过专营店渠道迅速成长。另一方面中国电商渠道的兴起打破了过去只能依靠“重金打广告宣传+线下渠道铺货”的营销模式,大众消费者所构成的长尾市场给许多中小品牌留下了巨大空间,众多淘品牌如阿芙、御泥坊、芳草集等都是通过互联网营销方式及线上渠道顺利切割了部分主流品牌的市场份额。

(2)差异化的产品定位

由于传统中医药与中草药理念在中国的深厚历史积淀,本土品牌在开发汉方草本概念产品方面远远领先于外资品牌,上海家化旗下六神与佰草集、相宜本草、百雀羚、云南白药等本土品牌企业都是以中医草本为基本理念,在与外资品牌竞争中脱颖而出,创造并满足了市场对中草药定位产品的细分需求,获得了为数众多消费者的推崇。

(3)研发投入开始加强

欧莱雅、宝洁等海外化妆品巨头,在中国化妆品市场一直处于品牌强势地位,原因之一就是对研发的重视。当前,本土化妆品企业在加强品牌营销和渠道建设的同时,对研发投入的重视程度也在不断加强。2017年,拉芳家化以3.5%的研发投入占比领先于各大知名外资企业,上海家化、珀莱雅、御家汇等本土知名品牌研发投入占比也已达到2.5%、2.3%和2.2%,较欧莱雅、资生堂3.4%、2.4%的投入占比已相差无几。但是,由于本土企业整体体量有限,在研发费用的绝对额上仍然差距较大,化妆品企业只有不断加大研发投入,才能在竞争中获得长期优势地位。

(4)本土品牌形象正在不断提升

随着化妆品市场的不断发展和消费者品牌意识的逐步提高,国内化妆品市场早已不是简单的产品买卖,而是进入了品牌营销的大时代。品牌形象塑造上相对落后于国际大牌的本土化妆品品牌逐步认识到了这一点,佰草集、自然堂、珀莱雅、相宜本草、丸美等是最早迈出营销时代步伐的本土化妆品品牌。佰草集打造的现代中草药护肤品牌形象,将中华传统医药文化与化妆品结合,在国内外知名度都在不断上升;珀莱雅通过近几年的推广,已在消费者心中刻画了深入的海洋护肤品牌形象;里美以其可爱公主的品牌形象在屈臣氏销量屡创新高,另外还有相宜本草的本草护肤品牌形象、丹姿的水密码品牌形象、自然堂的自然植物护肤品牌形象等等,都充分显示了本土化妆品品牌形象正在不断提升。

相关报告:智研咨询发布的《2019-2025年中国化妆品行业市场竞争格局及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告

《2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告》共十章,包含中国化妆品行业终端渠道布局代表企业分析,中国化妆品终端渠道建设成本运营策略分析,中国化妆品终端渠道发展趋势及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询