随着新能源汽车的销量的大力增长,随之的电动车的重要组成部分电池的需求量的大增。全球车企都在打造纯电平台,而日韩电池企业扩产同样惊人。从2017年到2018年几家龙头电池厂总产能规划接近翻倍,到2020年又翻一倍。以扩产最多的LG化学为例,2017年产能只有18.6GWh,到2018年波兰、南京工厂陆续量产,产能预计达34GWh,到2020年产能完全释放,又将新增34GWh至68GWh,配套约130万辆电动车。加总起来LG化学、三星SDI、松下、宁德时代四家动力电池厂商2020年产能总规划190GWh,接近2017年55.3GWh产能。

根据数据调查显示,8月,三元动力电池总装机量为2.67GWh,宁德时代以0.97GWh的装机量稳居榜首,在三元动力电池总装机量中的占比达36.3%,较上月继续下滑3.9个百分点;比亚迪实现装机0.64GWh,在三元动力电池总装机量中的占比为23.9%,位居三元电池装机第二位,占比较上月提升4.3个百分点;力神、孚能科技分别以0.25GWh、0.20GWh的装机量位居第三、四位,在三元动力电池总装机量中的占比分别为9.6%、7.6%。。

LG化学、三星SDI、松下、宁德时代四家总产能规划(GWh)图

数据来源:公开资料整理

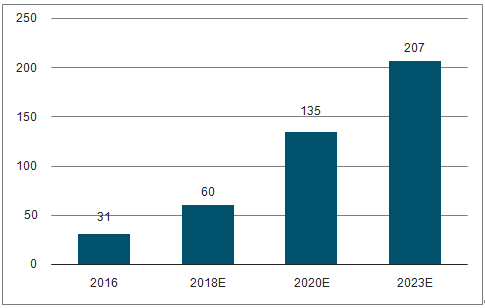

根据规划,动力电池销售收入复合增速31%。LG化学2016年电池销售额31亿美元(含3C),预计2023年可达到207亿美元,约占全球电池市场(840亿美元)份额25%。其中动力电池销售额2016年12亿美元,预计到2023年达到143亿美元,占集团电池销售份额69%。

LG化学电池销售额预测(亿美元)

数据来源:公开资料整理

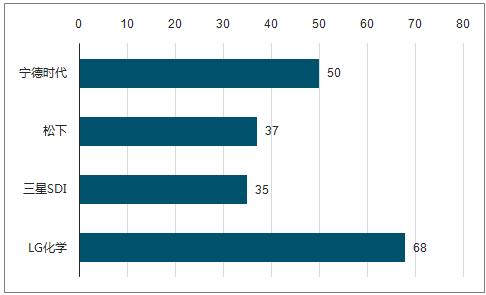

LG化学扩产最多,目标动力电池全球第一。LG化学全球产能规划2018年34GWh,2019年50GWh,2020年68GWh,2021年突破100GWh。相比其他电池巨头,LG化学扩产最多,以2020年产能规划来看,LG排名第一为68GWh,宁德时代排名第二50GWh,而松下、三星SDI分别为37、35GWh。

龙头电池厂商2020年产能规划(GWh)图

数据来源:公开资料整理

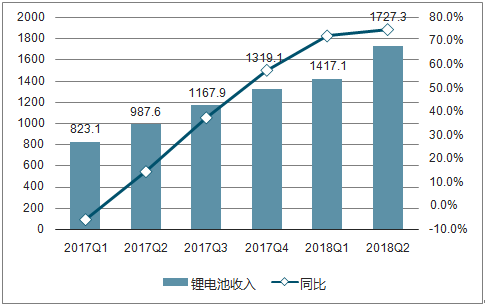

三星SDI锂电池收入增速超70%。其中锂电池收入占比从2017年第一季度63%,上升到2018年第二季度76.8%。三星SDI注重电池品质,能量密度提升较慢,在模组轻量化方面有优势,电池产品更加精致,质保和项目管理能力强。三星一般两到三年提升一次能量密度,原因之一是三星电池品质优异,2-3年才需要换代一次。客户以欧洲车企为主,订单量小质优。三星订单量虽只LG化学一半左右,但订单品质较高,供应价格高于LG和宁德时代。

三星SDI锂电池收入(十亿韩元)图

数据来源:公开资料整理

海外市场的放量除了提供巨大的增量市场空间,更为重要的是带来产业链格局重塑和利润分配。从中报数据来看,进入海外供应链的企业盈利优于国内供应链。这里以电解液企业业绩分析为例,上半年天赐电解液出货量1.6万,市占率稳居第一,新宙邦出货1.1吨。

天赐出货海外占比低,而新宙邦海外占比高。而从报表数据看,新宙邦上半年单价3.7万/吨,比天赐高3000元/吨,毛利率27%,比天赐高4个多点。主要原因是上半年CATL国内装机量市占率已超40%,对下游议价能力极强。若仅仅依赖国内市场,企业容易陷入“销量增长陷阱”。

不论是中游动力电池厂商CATL还是上游材料供应商,正经历着较为激烈的价格战和行业洗牌,整体盈利能力出现下滑。2020年随着新能源车的放量,电池厂和下游材料供应商营业收入会出现高速增长,行业利润率得到明显提升。未来车企与动力电池厂商的绑定或将演变为具体车型绑定某款电池,某款电池绑定某型号材料,形成一个供应链闭环,保证合理盈利水平。

智研咨询发布的《2019-2025年中国新能源汽车市场竞争格局及投资风险预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

中国新能源汽车市场全景调研及发展战略研判报告(2026版)

《中国新能源汽车市场全景调研及发展战略研判报告(2025版)》共十章,包含中国新能源汽车主要企业分析,中国新能源汽车投融资及预测,中国新能源汽车发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询