半导体,指常温下导电性能介于导体与绝缘体之间的材料。半导体在收音机、电视机以及测温上有着广泛的应用。物质存在的形式多种多样,固体、液体、气体、等离子体等。通常把导电性差的材料,如煤、人工晶体、琥珀、陶瓷等称为绝缘体。而把导电性比较好的金属如金、银、铜、铁、锡、铝等称为导体。可以简单的把介于导体和绝缘体之间的材料称为半导体。

全球半导体行业已形成庞大产业规模。半导体行业总体景气度较高。2017年,受存储器涨价影响和物联网需求推动,全球半导体收入约4122亿美元,同比增长21.62%。2018年全球根据调查数据显示,半导体收入将达到4500亿美元,较2017年增7.7%,实现连续3年稳步增长。根据数据调查预测2018年全球半导体市场的增长率在7.6%~14%,总额可达5091亿美元,再创历史新高,增长动力包括DRAM、MCU、MOSFET、硅片等,因下游需求旺盛,不少产品量价齐升。

根据数据调查预测全球半导体市场将在2018和2019年达到4630和4840亿美元,同比增长率分别为12.4%和4.54%。2018年H1达2393.5亿美元,同比增20.4%。2018年Q2全球销售,从地区上看中国、美洲、欧洲、日本和亚太以及所有其他地区分别增30.7%、26.7%、15.9%、14.0%和8.6%。

根据调查预测在2018年所有地区市场和主要子分类的市场都将增长,增长率最高的子分类依然为存储(增长率26.5%),紧随其后的是模拟电路(增长率9.5%)。2019年,增长速度最快的将会是传感器,其次是光电元件和模拟电路。

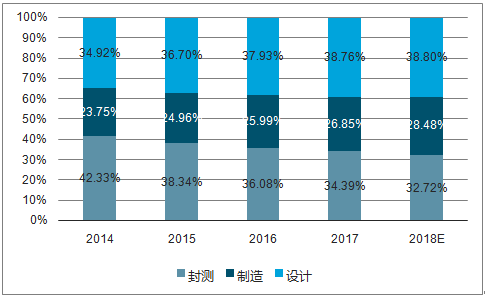

全球半导体产业链收入构成占比图

数据来源:公开资料整理

2017年芯片设计公司占全球集成电路总销售额的27%,集成电路作为半导体产业的核心,市场份额达83%,由于其技术复杂性,产业结构高度专业化。随着产业规模的迅速扩张,产业竞争加剧,分工模式进一步细化。目前市场产业链为IC设计、IC制造和IC封装测试。在核心环节中,IC设计处于产业链上游,IC制造为中游环节,IC封装为下游环节。2018年中国集成电路设计业营收额(产值)可望达到375亿美元(约合人民币2401.87亿元)左右,同比增长26.20%。

目前中国大陆工业化初步完成,正在逐步从GDP高速增长切换至GDP高质量增长,而且随着劳动力成本的逐渐提升,廉价劳动力的比较优势逐渐消失,因此产业亟待进一步向资本密集型、技术密集型乃至知识密集型的方向升级,而目前中国大陆IC产值在GDP中的占比仍很低,只有0.65%。

中国大陆IC产值及在GDP中的占比图

数据来源:公开资料整理

近年来,由于智能手机等智能终端的发展,国内外集成电路市场对中高端集成电路产品需求持续增加,因而对BGA、WLP、FC、SIP、3D等先进封装技术的需求更是呈现快速增长的态势,形成了传统封装日益减少和先进封装份额日益增加的局面。中国大陆已经成为全球各类电子系统的主要生产地,下游需求得以保障,比如手机中约占全球40%的市场份额,笔记本电脑约占全球25%的市场份额。中国大陆也已经建立了完善全面的电子系统产业链体系,因此能够快速切入并把握新型应用领域的机遇。

半导体设备行业作为半导体产业的上游核心环节,技术门槛极高,处于寡头垄断局面,国内产业相对薄弱。受益于半导体产业快速发展和庞大市场规模,半导体设备市场规模巨大。据数据调查统计,2018年全球半导体设备市场销售额将持续增长7.5%,达到601亿美元,再创历史新高。

根据数据调查统计到2018年,台湾与韩国地区半导体设备销售额将会分别年减10.9%与5.6%,达112.5亿与168.8亿美元。大陆地区销售额则会年增49.3%,达113.3亿美元,跃居为全球第二大半导体设备市场,台湾则是落居第三。台湾、韩国、日本与中国半导体设备市场逆势而上,支出率大幅增加,但北美、欧洲及其他地区则呈现萎缩状态。

17年全球半导体设备占各地区场市场规模(十亿美元)图

数据来源:公开资料整理

中国半导体设备市场规模(十亿美元)图

数据来源:公开资料整理

半导体设备产业世界格局,全球知名的半导体设备制造商主要集中在美国、日本与荷兰。根据调查数据显示的统计,2017年全球半导体设备市场规模预计为559.3亿美元,2018年全球半导体设备市场的销售额将持续增长7.5%,达到601亿美元。第三次产业转移将会加速中国半导体崛起。

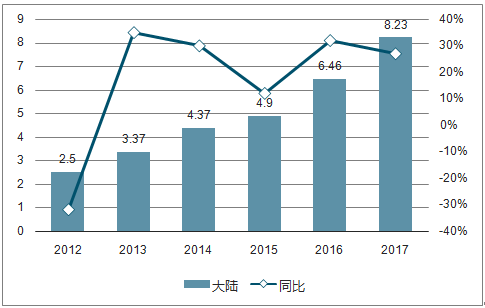

17年到2020年,预计全球新增半导体生产线62条,其中26条位于中国大陆,占比达42%。而伴随着国内产业投资量的迅猛增长,相关厂商的设备需求也增加大了。中国设备市场销售额自12年起保持着26.9%的复合年增长,与之相对全球销售额增速仅为8.9%。其中的清洗设备市场也由中国市场主导,为国内半导体设备生产厂商提供了广阔的市场空间和机遇。

2017-2020年全球新增生产线中国占比图

数据来源:公开资料整理

智研咨询发布的《2018-2024年中国半导体设备行业市场发展格局及投资价值评估研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体设备电源行业市场竞争态势及未来趋势研判报告

《2026-2032年中国半导体设备电源行业市场竞争态势及未来趋势研判报告》共八章,包含中国半导体设备电源行业链结构及全产业链布局状况研究,中国半导体设备电源行业重点企业布局案例研究,中国半导体设备电源行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询