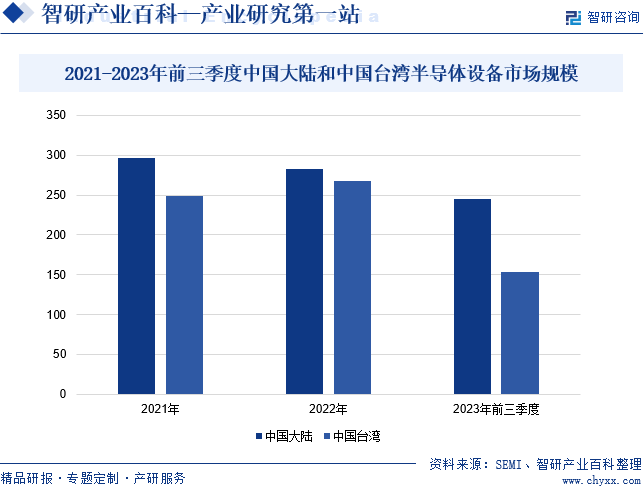

摘要:半导体设备作为半导体产业的基础和先导产业,近年来,在下游快速发展的推动下,我国半导体设备行业整体保持较快增长。据统计,2022年中国大陆半导体设备市场规模较2021年小幅下降4.6%至282.7亿美元;中国台湾半导体设备市场规模较上年同期增长8%至268.2亿美元。2023年前三季度,中国大陆半导体设备市场规模达到244.7亿美元;中国台湾半导体设备市场规模达到153.2亿美元。

一、定义及分类

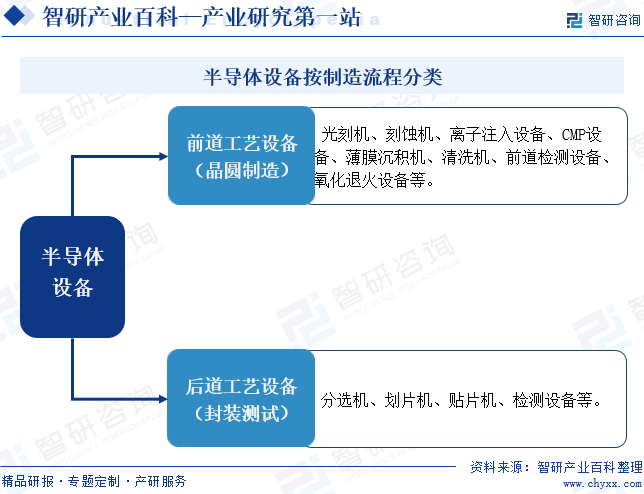

半导体设备是指用于生产各类型集成电路与半导体分立器件的专用设备,具有产品种类多、技术要求高、制造难度大、设备价值高、行业壁垒深厚等特点。根据制造流程,半导体设备通常分为前道工艺设备(晶圆制造)和后道工艺设备(封装测试)两大类。前道工艺设备大致可分为11类,共50多种机型,其核心包括光刻机、刻蚀机、薄膜沉积机、离子注入机、CMP设备、清洗机、前道检测设备和氧化退火设备等。后道工艺设备主要包括分选机、划片机、贴片机、检测设备等。

二、商业模式

1、生产模式

半导体设备产品具有较强的定制化属性,主要是由于不同客户对设备的功能、规格和性能要求存在差异。因此,半导体设备企业主要实行“以销定产”和“安全库存”的生产模式,结合库存和市场情况确定产量。与此同时,产品生产环节主要包括整机设备定制方案设计、部分零部件的生产加工、软件的安装、整机装配和调试等步骤。

2、销售模式

半导体设备的销售模式有直销模式和代理模式。其中,境内销售以直销模式为主,境外销售主要有直销和代理模式。针对直销模式与代理模式,半导体设备企业主要与终端客户直接签署销售合同。代理模式下,待客户验收设备并支付货款后,再根据代理协议支付代理商相应佣金,一般为成交金额的 5%~10%。

3、定价模式

半导体设备产品结构复杂且定制化属性较强,需采购的原材料种类较多,上游采购价格与下游产品价格之间传导具有一定的滞后性,半导体设备生产企业一般根据产品设计方案及产品生产所需的原材料成本为基础,并综合考虑产品的技术要求、设计开发难度、创新程度、产品需求量、生产周期、下游应用行业及竞争情况等因素,确定产品的价格。与此同时,半导体设备企业持续跟踪产品的市场情况,在出现原材料价格波动、汇率波动等必要情形时,及时对产品价格进行相应的调整。

三、行业政策

随着半导体产业的持续深化,中国对半导体设备的重视程度日益增强。与此同时,中国相继推出一系列支持政策,为半导体设备及其专用设备制造行业提供了财政、税收、技术和人才等多方面的支持,从而加速半导体设备国产化。2020年8月,国务院出台《新时期促进集成电路产业和软件产业高质量发展若干政策的通知》,提出国家鼓励的集成电路设计、装备、材料、封装、测试企业和软件企业,自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。2023年6月,工业和信息化部、教育部、科技部、财政部、国家市场监管总局印发《制造业可靠性提升实施意见》,提出要重点提升电子整机装备用SoC/MCU/GPU等高端通用芯片、氮化镓/碳化硅等宽禁带半导体功率器件、新型敏感元件及传感器、高适应性传感器模组、北斗芯片与器件、高端射频器件、高端机电元器件、LED芯片等电子元器件的可靠性水平。

四、行业壁垒

1、技术壁垒

半导体设备产品对制造和工艺技术难度较高,技术研发周期较长,研发投入资金量大,需要以高级专业技术人员和高水平研发手段为基础。与此同时,半导体设备尖端技术密集的特性尤其明显,有着精度高、工艺复杂、要求极为苛刻等特点,主要原因有两点:首先,半导体设备制造对关键零部件的原材料纯度、质量稳定性、加工精度和洁净度等方面要求极高,导致技术门槛高。其次,半导体设备制造过程常处于高温、强腐蚀环境中,设备需长时间稳定运行。因此,半导体设备零部件需满足强度、应变、抗腐蚀、电子特性和材料纯度等多种复合功能要求。

2、人才壁垒

半导体设备产品更新换代较为快速,需要具有丰富经验的研发团队对市场需求迅速做出反应。当前,国内半导体设备产品制造需要具有完备知识储备、具有丰富技术和市场经验、能够胜任相应工作岗位的管理人才、技术人才,但半导体设备企业培养相应人才所需要的时间较长,市场需求相对较大。

3、客户验证壁垒

由于半导体设备本身和产线构成的复杂性,单设备的良率、稳定性会在整个体系内产生累积效应的影响,同时可能带来巨额的潜在损失。半导体行业对半导体设备的质量、稳定性、技术参数等有严苛的要求,对新设备供应商的选择也较为慎重。因此,半导体专用设备企业在客户验证、开拓市场方面周期较长,难度较大。同时,对于制造厂而言,配合上游设备验证需要付出大量的人力(合作研发、调试)、物力(拿出其他设备配合验证的机会成本损失、验证过程中的物料损失),以及采用新设备供应商面临的巨大潜在风险。因此,很少有半导体设备企业愿意承担以上的损失和风险去验证新供应商的设备。

五、发展历程

中国在半导体设计和制造方面经验较为丰富,但在设备发展方面起步较慢。20世纪70年代,中国开始尝试自行发展相关设备,但仅限于低端技术平台。2000年以后是技术引进阶段。这个阶段我国鼓励引进外资,同时引进国外设备以提高半导体相关产品生产,同时积极学习国外先进半导体生产制造技术,不少中国设备厂商已经摆脱追赶者的角色,成为全球半导体设备的领先者之一,如北方华创、中微公司、长川科技等。2009-2018年,中国半导体及设备行业技术不断创新,同时面临市场规模波动性较大的压力。此阶段是我国半导体设备厂商快速发展阶段,厂商积极研发,不断进行技术创新。2019年全球半导体及设备市场处于增速换挡调整期。2020年以后,5G、物联网、人工智能等领域的技术浪潮有望推动半导体设备新一轮成长。中国大陆作为全球最大的半导体消费市场,目前国产替代进入加速阶段。

六、产业链

1、行业产业链分析

从半导体设备产业链来看,半导体设备产业链上游为原材料和半导体设备零部件,主要包括电机、传感器、电磁阀、真空发生器等通用型号标准件,加热棒、热电阻等电器加工件和基板、钣金等机械加工件等。上游原材料的价格波动、定制加工件复杂程度对于半导体设备企业的生产经营成本影响较大。半导体制造是产业链的下游环节,主要负责生产半导体分立器件、光电子器件和集成电路等关键半导体产品。半导体设备产品属于下游客户的资本性支出,因此订单量会根据客户产能扩产和资本支出周期而变化。半导体设备产业链如下图所示:

卧龙电气驱动集团股份有限公司 中山大洋电机有限公司 江西特种电机股份有限公司 哈尔滨电气集团佳木斯电机股份有限公司 华工科技产业股份有限公司 浙江大立科技股份有限公司 歌尔股份有限公司 汉威科技集团股份有限公司 杭州湘君电子有限公司 宁波开灵气动元件制造有限公司 余姚市悦尔阀门有限公司 上海力典电磁阀有限公司 深圳市旋风流体科技有限公司 东莞市凌格自动化设备有限公司 妙德气动元件有限公司 上海华越国际贸易有限公司

卧龙电气驱动集团股份有限公司 中山大洋电机有限公司 江西特种电机股份有限公司 哈尔滨电气集团佳木斯电机股份有限公司 华工科技产业股份有限公司 浙江大立科技股份有限公司 歌尔股份有限公司 汉威科技集团股份有限公司 杭州湘君电子有限公司 宁波开灵气动元件制造有限公司 余姚市悦尔阀门有限公司 上海力典电磁阀有限公司 深圳市旋风流体科技有限公司 东莞市凌格自动化设备有限公司 妙德气动元件有限公司 上海华越国际贸易有限公司

2、行业领先企业分析

(1)北方华创科技集团股份有限公司

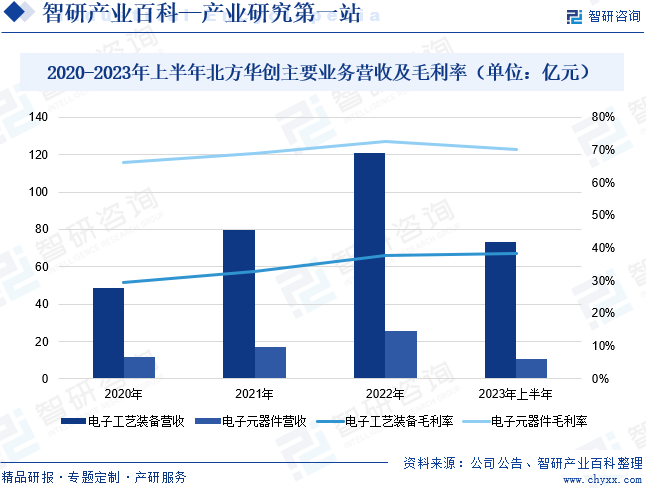

北方华创科技集团股份有限公司主要致力于半导体基础产品的研发、生产、销售以及技术服务,其产品主要为电子工艺装备和电子元器件,企业不仅是国内主流高端电子工艺装备供应商,同时也是重要的高精密电子元器件生产基地。2023年上半年,企业电子工艺装备营收较上年同期增长79.26%至73.49亿元;电子工艺装备营收较上年同期增加1.92个百分点,为38.37%,主要是企业订单增长带动销售量增加,进而带动收入高增。上半年企业电子元器件营收较2022年同期下降20.62%至10.59亿元;电子元器件毛利率较2022年同期减少6.53个百分点,达到70.16%。

(2)盛美半导体设备(上海)股份有限公司

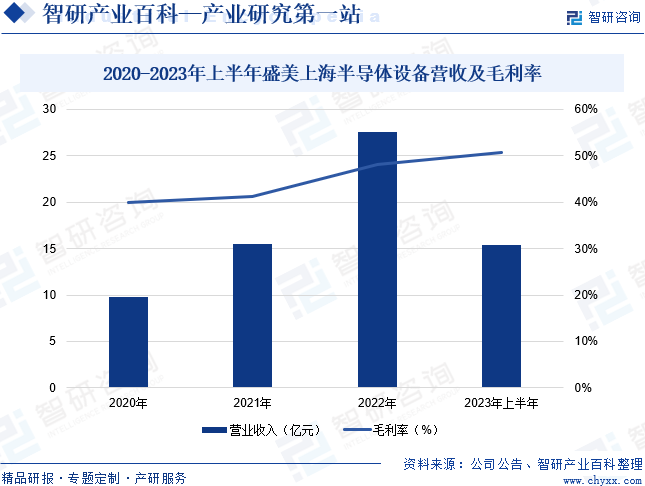

盛美半导体设备(上海)股份有限公司主要从事开发、生产和销售先进集成电路制造与先进晶圆级封装制造行业至关重要的单晶圆及槽式湿法清洗设备、无应力抛光设备、电镀设备、立式炉管设备以及前道涂胶显影设备和等离子体增强化学气相沉积设备。2023年上半年,企业半导体设备营收较上年同期增长44.01%至15.38亿元;半导体设备毛利率较上年同期增加4.46个百分点至50.78%,主要是我国半导体行业需求持续旺盛,叠加企业半导体设备产品性能优异、品质稳定,半导体设备订单量稳步增长,带动半导体设备营收持续增加。

七、行业现状

半导体设备作为半导体产业的基础和先导产业。近年来,在下游快速发展的推动下,我国半导体设备行业整体保持较快增长。SEMI数据统计,2022年中国大陆半导体设备市场规模较2021年小幅下降4.6%至282.7亿美元;中国台湾半导体设备市场规模较上年同期增长8%至268.2亿美元。2023年前三季度,中国大陆半导体设备市场规模达到244.7亿美元;中国台湾半导体设备市场规模达到153.2亿美元。

八、发展因素

1、有利因素

(1)市场需求持续向好

近年来,电子信息技术发展迅速,各类智能化、网络化和移动化的便携消费电子产品层出不穷,而新一代网络通信、物联网、云计算、节能环保等新兴产业更成为半导体设备产业发展的新动力。随着国内半导体设备产品市场需求的不断增长以及国产芯片替代进口的不断推进,半导体设备行业将迎来新一轮投资周期。

(2)利好政策频出

半导体设备行业作为国家产业政策鼓励和重点支持发展的行业,近年来,国家先后出台《鼓励软件产业和集成电路产业发展的若干政策》《进一步鼓励软件产业和集成电路产业发展的若干政策》等鼓励政策,并设立国家科技重大专项,使得国内半导体设备发展环境得到持续优化。国家鼓励类产业政策和产业投资基金的落地实施,为半导体设备制造业提供了前所未有的发展契机。

(3)设备技术水平不断提高

中国半导体设备产品消费需求增长以及芯片国产化进程有力地推动了我国半导体设备产业的快速发展。目前,我国半导体专用设备产品的技术水平已有长足进步并在部分关键设备取得较大突破,与国外设备制造水平差距不断缩小。随着我国半导体设备技术水平的不断提高,国产半导体设备行业正逐步实现技术升级和产业结构调整,半导体设备国产替代空间巨大。

2、不利因素

(1)高端技术人才相对缺乏

半导体设备行业对于技术人员的知识背景、研发能力及行业工作经验积累均有较高要求。近年来,国家对半导体设备行业给予一定的鼓励和支持,但由于研发起步较晚,人才的培养需要一定时间和相应的环境,现有的人才和技术水平难以满足半导体设备行业内日益增长的人才需求。此外,半导体设备企业主要依靠内部培养形成人才梯队,从而制约了半导体设备的快速发展。

(2)配套环境有待进一步改善

半导体设备属于高精密的自动化装备,研发和生产均需使用高精度元器件,对产品机械结构的精度和材质要求也很高。国产半导体专用设备总体规模还不够大,对零部件市场拉动时间较短,我国与此相关的产业较国外而言相对落后,可供选择的高精度国产元器件较少,机械加工精度和材料处理技术稳定性不足,与国外竞争对手相比,国产设备制造商无法享受良好的产业配套环境带来的全方位支持。

(3)融资环境较为受限

半导体设备行业具有投资周期长,研发投入大等特点,属于典型的资本密集型行业。由于半导体设备技术更新迭代较为迅速,随着工艺节点的演进,技术的复杂度不断提高,为满足应用领域不断改进的需求并保持技术优势,半导体设备企业需要持续对其进行研发投入,但目前半导体设备行业内资金主要来源于股东投入,融资环境仍不够成熟。

(4)中国半导体设备出口受到管制

尽管中国部分清洗、热处理等设备国产化率较高,但光刻机、刻蚀、薄膜沉积等设备进口仍依赖日本、荷兰等地区,日本、荷兰分别于2023年5月23日和2023年6月30日出台半导体设备出口管制法令。与此同时,2023年10月,美国也出台半导体设备出口管制,导致中国部分高端半导体设备出口受限,给中国的部分高端半导体设备产业带来压力。

九、竞争格局

中国半导体设备发展起步相对较晚,自2000年以来才正式起步,经过二十余年的发展,我国已经有不少如北方华创、中微半导体、晶盛机电等一批企业成为在全球市场上具有一定竞争力的企业,追赶步伐不断加快。当前,中国半导体专用设备生产企业规模较大的超过40家,主要分布在北京、上海、浙江、广东等地。

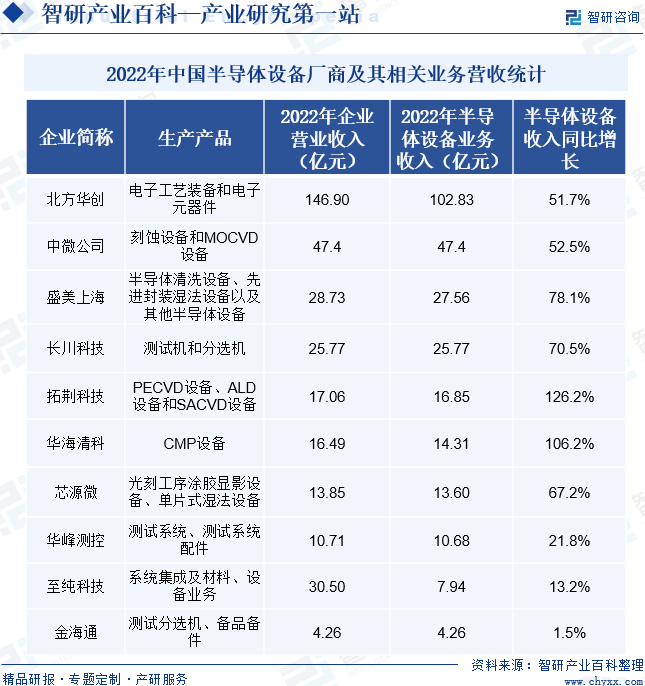

在国家战略、资本和人才的强力支持下,中国半导体设备公司抢抓国产替代的机遇。2022年,中国半导体设备公司业绩迎来快速增长,其增速普遍高于国际半导体设备巨头。从半导体设备营收来看,2022年进入中国前五的上市公司分别是北方华创、中微公司、盛美上海、长川科技、拓荆科技。其中,2022年北方华创半导体设备收入同比增长超过50%,为102.83亿元,位居第一。此外,中微公司、盛美上海、长川科技、华海清科等公司的半导体设备收入增幅也超过50%,这表明中国半导体设备企业业绩正处于快速增长阶段。

十、发展趋势

随着半导体技术的不断进步,半导体设备集成度不断提高。一方面,芯片工艺节点不断缩小;另一方面半导体晶圆的尺寸却不断扩大。此外,半导体器件的结构也趋于复杂。未来,半导体设备将向高精密化和高集成化方向发展。其次,由于半导体芯片的应用极其广泛,不同应用领域对芯片的性能要求及技术参数要求差异较大。不同技术等级的芯片需求大量并存,这也决定了不同技术等级的半导体专用设备均存在市场需求。未来随着半导体产业技术的持续发展,适用于12英寸晶圆以及更先进工艺的半导体专用设备需求将以更快的速度成长。最后,由于中国本土的半导体设备厂商的市占率有待提高,国产设备上升空间仍较大。因此,发展国产半导体装备及配套零部件具有重要的战略意义。未来,随着下游市场需求提高及政策鼓励的推动,国内半导体设备制造厂商将进一步扩充成熟制程产能、加大研发投入并拓宽产品品类,加速推进国产替代和自主可控装备的研发生产进程。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国半导体专用设备行业全景速览:半导体工艺技术进步推动行业高精密化与高集成化发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2023年中国半导体专用设备行业全景速览:半导体工艺技术进步推动行业高精密化与高集成化发展[图]

数据显示,2022年我国半导体设备行业市场规模为282.7亿美元,同比下降4.6%。

干货分享!智研咨询重磅发布《2023年中国半导体设备产业现状及发展趋势研究报告》

据统计,2022年中国大陆半导体设备市场规模较上年同期小幅下降4.6%至282.7亿美元;中国台湾半导体设备市场规模较上年同期增长8%至268.2亿美元。2023年前三季度,中国大陆半导体设备市场规模达到244.7亿美元;中国台湾半导体设备市场规模达到153.2亿美元。

2023年中国半导体设备行业发展现状分析:半导体设备市场规模不断扩大,国产化率有望持续提升[图]

SEMI数据统计,2022年全球半导体设备市场规模较上年同期小幅增长4.27%至1074亿美元。SEMI预测,2023年全球半导体设备市场规模较上年同期下降18.6%,达到874亿美元。2023年前三季度,我国大陆半导体设备市场规模为244.7亿美元;中国台湾半导体设备市场规模为153.2亿美元。