挖掘机械使用寿命一般为7-9年左右,但国家并没有强制报废的法律法规,企业是否愿意更换设备主要基于安全稳定、经济效益、节能环保等几方面的因素考虑。截止2017年底,挖掘机械八年保有量约118.3万台,近几年保有量增速基本处于0附近震荡,未来几年140-150万台的保有量基本能满足国内市场的需求,因此预计挖机保有量将呈现震荡攀升的走势,市场逐步由增量扩张迈向存量更新市场,更新需求将成为市场需求的主导。环保政策的趋严将加快落后产能的淘汰与更新换代,整个挖机更新的规模可能远超市场预期。

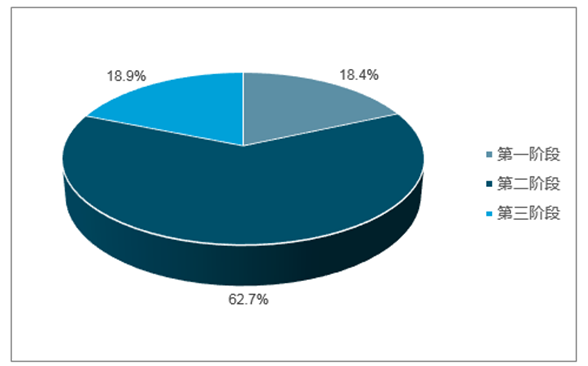

不同排放标准下挖机的保有量占比

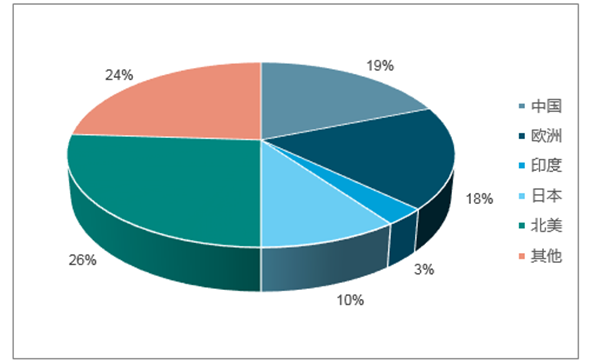

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国挖机行业市场运营模式分析及发展趋势预测研究报告》

挖机使用寿命采用8年作为基准,7-9年分别更换30%、40%、30%;估计未来保有量时,分别根据小挖、中挖、大挖下游景气度来判断,小挖保有量未来三年的增速分别为7%、7%、7%,中挖保有量未来三年的增速为2%、0%、-4%,大挖保有量未来三年的增速为3%、1%、0%。据此,我们计算出,2018-2020年,国内挖机市场的更新需求为13.4、13.5、11.1万台,总销量为20.5、20.0、16.6万台,更新需求占比65.5%、67.2%、66.8%。未来几年更新需求占主机厂总销量的比例将维持在60%-70%的区间。

挖机更新需求及需求结构测算表

- | 2016 | 2017 | 2018E | 2019E | 2020E |

国内销量 | 6.3 | 13.1 | 19.0 | 18.0 | 14.5 |

进口量 | 1.4 | 1.9 | 2.0 | 2.0 | 2.0 |

国内+进口 | 7.7 | 15 | 21.0 | 20.0 | 16.5 |

更新量 | 8.0 | 10.5 | 13.4 | 13.5 | 11.1 |

总保有量 | 114.1 | 118.3 | 123.9 | 128.5 | 131.9 |

保有量增量 | -2.5 | 4.2 | 5.6 | 4.6 | 3.4 |

出口量 | 0.7 | 1.0 | 1.5 | 2.0 | 2.5 |

总销量 | 7.0 | 14.0 | 20.5 | 20.0 | 17.0 |

更新需求占比 | - | 75.0% | 65.5% | 67.2% | 65.1% |

数据来源:公开资料整理

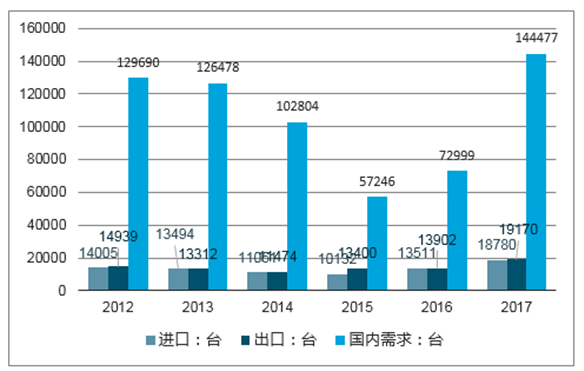

2017年我国挖掘机进口数量为18780台,年度出口数量为19170台,我国挖掘机2017年实际需求总量达到144477台。

2012-2017年我国挖掘机实际需求量

数据来源:公开资料整理

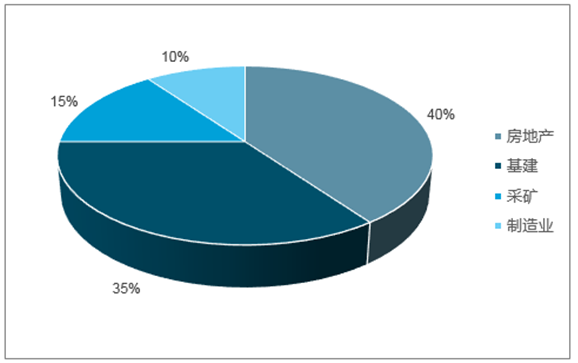

挖机的下游需求主要是房地产、基建、采矿及制造业四类,其中基建和地产占比达到75%,是挖机下游需求的主要来源。大挖主要应用在矿山、大型基建工程等领域,中挖主要应用在房地产、城市建设、交通建设等领域,中大挖受投资和经济周期影响较大,而小挖主要应用在新农村建设、机器代人等领域,受投资影响相对较小。

挖机下游需求中以地产和基建为主

数据来源:公开资料整理

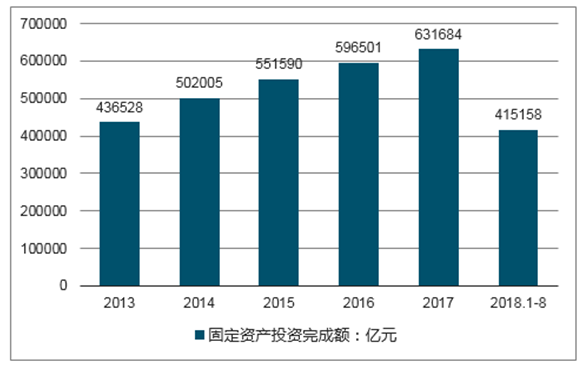

2018年上半年基建及地产投资增速虽不断下滑,但仍维持正增长,在高基数下设备的新增需求并没有市场预期的悲观,未来基建对中小挖增量需求弹性影响将越来越重要。

根据国家统计局数据,2018年1-8月份,全国固定资产投资累计415158亿元,累计同比增长5.3%,增速较1-7月下跌0.2%。

2013-2018年8月全国固定资产投资规模走势图

数据来源:公开资料整理

从全球范围来看,中国挖掘机销量、销售额占比约17%、19%,海外市场空间是国内市场的4倍,空间巨大。借鉴全球工程机械巨头卡特和小松的发展经验,全球化战略均是其实现成功的核心因素,在实现产品量到质的突破后,加大出口、在需求旺盛的市场建厂或成立合资企业,企业开始出现质的飞跃。

全球主要市场挖机销量占比情况

数据来源:公开资料整理

全球主要市场挖机销售额占比情况

数据来源:公开资料整理

根据数据统计,2017年国内挖掘机市场中,国产品牌销量份额为51.8%,同比上升1.8pct,其中,三一、徐挖、柳工为国产三甲,分别为22.2%、9.9%、5.8%。根据我们的调研信息,2018年国产品牌更加注重市占率考核,厂商层面市场营销投入加大,经销商层面通过加大以旧换新扶持力度来争取客户。我们预计,2018年挖机行业格局有望延续“国产进、日韩退”的态势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国挖机行业市场运行态势及产业需求研判报告

《2026-2032年中国挖机行业市场运行态势及产业需求研判报告》共八章,包含挖机所属行业进出口市场分析,挖机行业主要企业生产经营分析,挖机行业发展趋势分析与预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询