2016年伊始,全球经济发生深刻的变化,尽管经济还处于增长状态,但不平衡已十分明显。中国经济在经历30年高速发展后进入新常态,在“十三五”开篇之际面临着重大的调整期。随着各行业产能过剩的普遍状况,国家提出了产业结构调整、供给侧改革和相应的举措,以及“中国制造2025”的制造强国战略行动纲领。

光学显微镜从诞生至今已有400多年的历史,商品产业化已有近200年的历史。历史上曾先后产生4次与显微镜相关的诺贝尔奖,最近一次是“超分辨荧光显微镜”获得2014年度诺贝尔奖。这是一个传统的高科技行业,其作用至今没有被其他技术颠覆,只是不断融合并发展相关技术,在医疗和其他精密检测领域发挥着更大的作用。

2014年诺贝尔化学奖授予美国科学家埃里克·贝齐格、威廉·莫纳和德国科学家斯特凡·黑尔,以表彰他们为发展超分辨率荧光显微镜所作的贡献,该奖项的颁布进一步推动了这一领域高端仪器的开启。

目前显微镜市场呈如下特征:①显微镜市场需求平缓发展,技术逐步发展系其不断增长的核心动力显微镜自诞生以来跨越了400多年的洗炼,其商业化发展已进入成熟期,主要需求来自教学、生命科学的研究及精密检测等,全球市场呈现平缓的增长态势。

在现代科学技术中,显微镜是一种普遍使用的显微观测仪器,随着制造技术的快速发展,显微镜的应用范围变得愈来愈广,除了使用一般明视野透射光以外,还可以使用暗视野、相差、偏光、荧光、紫外光、红外光进行标本的观察。除了进行细微结构的观察之外,还可以进行照相、描绘、投影放大,以及对微小物体的长度、面积和体积的测量。同时显微镜同电影、电视、分光光度术等现代技术的结合,出现了显微电影摄影机、自动影像分析仪、显微分光光度计、流式细胞分光光度计等大型自动影像记录和测量分析仪器,可以真实地记录活体生物中微观的运动和变化过程。

21世纪以来,随着生命科学的逐步发展,纳米技术、半导体等新兴领域应用的投资,推动了显微镜的市场需求,也促使了显微镜逐步趋于高分辨率、智能数字化、一体自动化。

光学显微镜约占显微镜市场的40%,系其重要的组成部分5全球显微镜市场主要细分为光学显微镜、电子显微镜和扫描探针显微镜,其中光学显微镜由于其历史悠久、市场渗透率较高、成本优势明显,约占据全球显微镜40%的市场份额,系显微镜市场的重要组成部分。

我国系世界显微镜生产大国,但高端产品仍存在市场空缺我国显微镜行业发展缺乏技术沉淀,20年以上经营积累的企业十分稀缺,深度精密制造及光学核心部件设计及工艺严重制约产业升级,具备生产高端显微镜的企业屈指可数,高端显微镜如系统显微镜、共聚焦扫描和超分辨显微镜等高端产品被徕卡显微系统、蔡司、尼康、奥林巴斯控制着。若国内显微镜企业能打破技术壁垒,切入高端显微镜市场,企业的生产经营将腾跃至一个更高的格局。

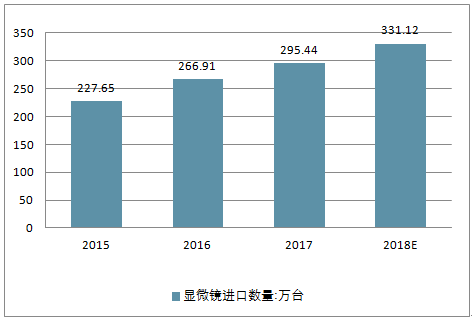

2015-2018年中国显微镜进口数量走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国显微镜行业市场供需预测及投资战略研究报告》

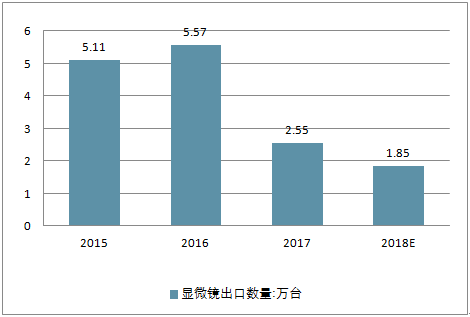

2015-2018年中国显微镜出口数量走势

资料来源:公开资料整理

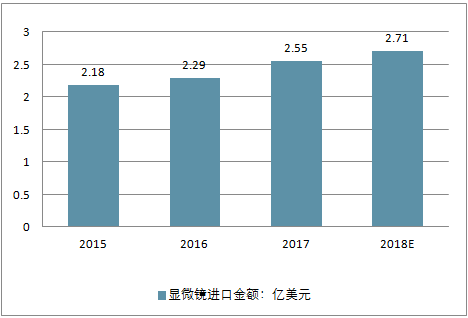

2015-2018年中国显微镜进口金额走势

资料来源:公开资料整理

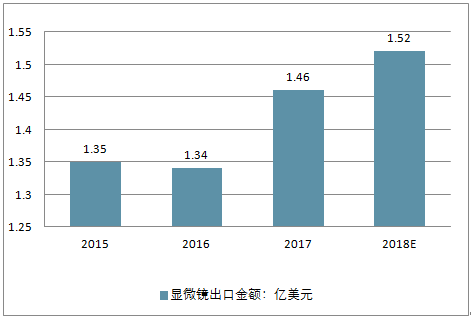

2015-2018年中国显微镜出口金额走势

资料来源:公开资料整理

自上世纪70、80年代以来,中国显微镜制造逐渐承接了来自欧洲和日本的产业转移,已能生产95%的教育类和普及类显微镜,我国作为世界显微镜生产大国,有超过20多家专业生产显微镜的厂家,但产品基本为教育类和普及类的显微镜,年营业额仅为18亿元人民币,市场竞争激烈。

从显微镜标准角度来说,高端光学显微镜是指实验室级及研究用级显微镜,显微镜在医疗、材料分析、半导体及生命科学研究等方面有广泛应用,用核心技术指标来界定的话,配备全平场(视野超过Φ23mm)物镜、半复消色差物镜系统以上的显微镜,可以称之为高端显微镜。还包括近期十分受追捧的激光扫描共聚焦显微镜和超分辨率显微镜等以光学显微为原理的各类仪器。随着科技发展和人们生活水平的提高,高端光学显微镜会更广泛地应用于实验室和医疗检测等方面。

目前显微镜市场的主要参与者卡尔蔡司(德国)、徕卡显微系统(Danaher集团)(美国),尼康公司(日本),奥林巴斯公司(日本)均在中国设立了控股合资和独资的显微镜制造工厂,以避免和减少向中国企业转移其高端制造。中国高端显微镜一方向面临着市场需求的机遇,同时也面临着深度精密制造及高端光学核心部件设计及工艺的制约。

据海关统计,高端光学显微镜及镜头是为数不多的进口额远远大于出口额的领域。世界市场对高端显微镜的需求在增长,中国市场这方面的需求增长更快,据世界第二大市场分析公司Markets and Markets分析,未来五年,显微镜市场的发展在亚太地区将围绕中国、印度、澳大利亚和中东国家。由于巨大的投资机会,亚太地区预计将有一个更高的增长率。

目前中国所有三甲医院所使用的高端光学显微镜几乎都来自四大家,近年来共聚焦扫描和超分辨显微镜在中国市场的增长更是超过20%,对中国企业而言,如果能够制造出高性能、高可靠性的高端光学显微镜,无异会面临极大的市场机遇,并完成升级,进入世界精密仪器制造第一方阵,推动我国精密光学元器件制造、光学材料、精密加工等行业的发展。

荧光显微镜行业是伴随着显微镜行业发展而逐渐兴起的一个新的光学显微领域。早期由于其发展的受限,市场规模一直处于较小的规模。在一些在光学显微镜领域发展比较好的公司,其荧光显微镜产品也只占到公司整体产品很小的比重。

通过对荧光显微镜行业内100多家公司进行分析,包括对比较有代表性的行业龙头企业麦克迪奥(厦门)电气有限公司,行业内的上市公司:凤凰光学股份有限公司以及宁波舜宇仪器(集团)有限公司,进行分析之后,发现除麦克迪奥电气有限公司的显微镜业务占据主营业务比重高达50%以外,其他公司的显微镜产品比例都较低。

2010年我国荧光显微镜行业市场规模为7.5亿元,到2015年增长至26亿元,年均复合增长率达到了28.23%。可见,随着国家对仪表仪器产业发展的重视,以及我国在荧光显微镜上技术的提升、品牌的逐渐建立,荧光显微镜行业市场规模不断壮大。

荧光显微镜行业属于工具性行业,其发展不但受到上游原材料行业市场的影响,更容易受到来自其下游应用市场的影响。其主要的应用市场已经不再局限于教学研究以及医疗服务工业,开始向更加广泛的领域扩展,如检测行业、生物科学行业,随着荧光显微镜制造技术的不断提升,其应用领域将会得到更大的拓展,将转向更加高精专的行业领域。

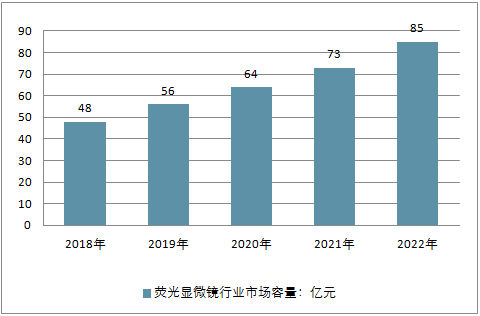

据测算,发达国家的生物医学规模每增长1个百分点,将带动光学仪器行业增长0.14个百分点。以此推算,我国生物医学行业市场规模的扩大将带动荧光显微镜行业1.3%左右的增长。结合其他应用领域,经推算,2016年我国荧光显微镜行业的市场容量将达到33亿元,到2022年,我国荧光显微镜行业市场容量将突破80亿元,年复合增长率将达到17.1%左右。

2018-2022年荧光显微镜行业市场容量预测(单位:亿元)

资料来源:公开资料整理

荧光显微镜行业是伴随着显微镜行业发展而逐渐兴起的一个新的光学显微领域。早期由于其发展的受限,市场规模一直处于较小的规模。在一些在光学显微镜领域发展比较好的公司,其荧光显微镜产品也只占到公司整体产品很小的比重。

我国荧光显微镜行业发展已历70余年,如今,国内荧光显微镜品牌知名度较高的仍然是由外企生产出来的产品占据绝大多数。国内的众多公司在荧光显微镜行业与外企的竞争角逐中始终处于下风,盘踞在行业的中低端市场。

随着国家鼓励科技创新、创造风气的盛行,我国荧光显微镜行业将在潮流的带动下,更多的在产品制造的技术上下功夫,在兼收并蓄的同时,积极发展自己的技术,不断创新。

创新创造能力的提高离不开国家在基础设施以及创新过程中的不断投入。从我国研究与试验发展经费支出情况来看,2011年,我国研究与试验发展经费支出为8687亿元,到2015年达到了14220亿元,年均复合增长率为13.11%。

随着国家科研的不断投入,以及人才的不断培养,将对荧光显微镜行业的技术状况产生有利影响,将会慢慢改变我国荧光显微镜技术严重依赖进口的现状,促进行业技术改造升级。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国激光扫描共聚焦显微镜行业市场全景调研及发展潜力研判报告

《2026-2032年中国激光扫描共聚焦显微镜行业市场全景调研及发展潜力研判报告》共八章,包含中国激光扫描共聚焦显微镜产业链全景及产业链布局状况研究,中国激光扫描共聚焦显微镜行业重点企业案例分析,中国激光扫描共聚焦显微镜行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询