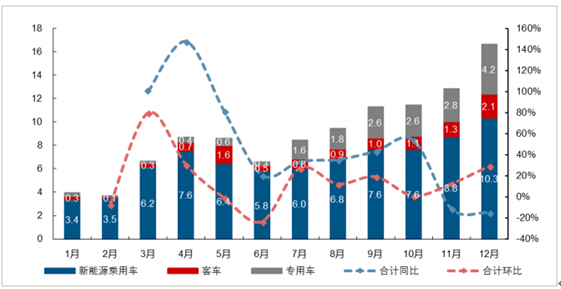

消费崛起离不开政策的引导,近些年来补贴政策加速向乘用车尤其是长续航、高能量密度的车型倾斜,推动国内车型结构优化。2018年2月下发的《新能源汽车推广应用财政补贴政策》延续这一思路,同时设置政策调整的缓冲期,进而使得缓冲期前后主销车型结构变化:1)乘用车,缓冲期内低续航A00车型(下半年大幅退坡)、低带电量插电混动车型(受度电补贴限制)抢装效应显著;缓冲期后补贴提升的A0/A级长续航车型、A00升级车型以及运营市场将迎来放量。2)商用车:上半年是新能源公交采购淡季,仅部分旧车型小幅抢装,目前主流车企已完成符合新政策的车型升级工作,预计三季度末到四季度将迎来客车集中放量期;专用车因缓冲期仅执行2017年0.4倍补贴,上半年需求呈现冻结,预计下半年恢复放量。

故从终端销售的结构来看,缓冲期放量的主要为乘用车以及达不到2018年补贴标准的客车、专用车;而根据乘联会数据,2018年1-5月A00级别的车型销量为14.0万辆,占比高达68%,其中销量靠前的车型仍为EC180、江淮iEV6E、eQ等2017年主流的低续航车型,即缓冲期内的需求增长主要为旧车型抢装所致。

2018年1-5月EV乘用车的消费结构仍以A00为主(辆)

数据来源:公开资料整理

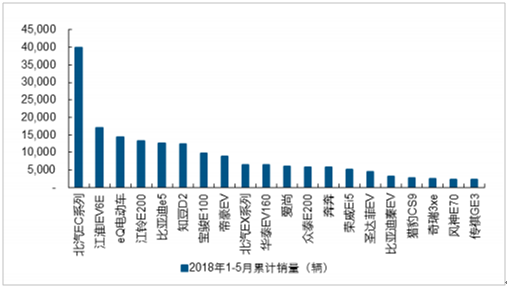

缓冲期内销量靠前的主要低续航的旧车型(辆)

数据来源:公开资料整理

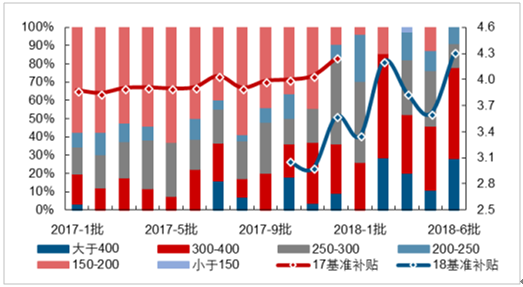

根据2018年补贴政策,对于高能量密度、长续航的EV乘用车而言,新政策标准下补贴高于缓冲期内。根据测算,在2018年第5、6批推荐目录中(2017年及2018年1-4批推荐目录已经作废),缓冲期后补贴有所提升的车型占到全部乘用车的58%以上,更是有12.3%的车型缓冲期后补贴增幅在48%以上;而从绝对金额上看,第6批推荐目录公布的EV乘用车型平均基准补贴(仅考虑续航里程)已高达4.3万元,超过2017年各批次的平均补贴水平,高绝对额叠加补贴的边际增长支撑缓冲期后乘用车放量。

今年第5、6批推荐目录车型续航较去年大幅提升(单位:万元)

数据来源:公开资料整理

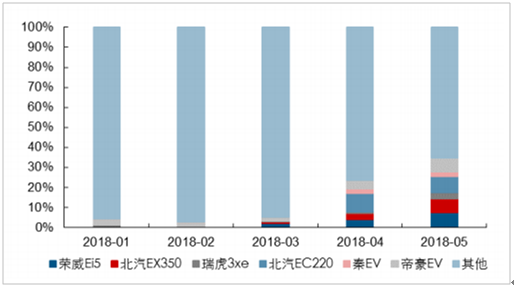

2018年各大车企均制定了较高的销量目标,并推出符合2018年补贴政策要求的新车型,缓冲期后的市场成为必争之地。事实上,从2018年4月起车企对于新车型的产量储备、渠道铺货已明显提升,印证了终端对于新车型的旺盛需求。从销量端看,乘联会口径下2018年5月北汽EX系列、荣威Ei5、奇瑞3xe等新车型销量均进入当月销量的前20位;从产量端看,合格证口径下2018年4月起,新车型及升级车型快速放量,部分重点车型5月产量合计已占到全部EV乘用车的35%左右。考虑到今年新车型4月开始落地数量明显增多,厂家目前终端在手订单充足,排产仍在快速爬坡,三季度“订单红利期”预计将呈快速放量。而四季度在季节性销售旺季+补贴退坡前抢装的拉动下,产销规模将达年内峰值。

2018年5月车企加大新车型的渠道铺货力度(辆)

数据来源:公开资料整理

2018年4月起整车企业新车型产量占比明显提升

数据来源:公开资料整理

商用车下半年需求恢复,4季度有望再迎抢装。物流车方面,因年行驶里程较长,电动物流车经济性已逐步体现,再加上运营企业今年抢占路权、充电资源意愿强烈,我们判断专用车市场需求较为旺盛。上半年因缓冲期内补贴过低而压制的需求有望在下半年快速恢复。客车方面,上半年以旧车型消纳为主,下半年随地方采购流程推进、2019年预期的退坡刺激,四季度仍有望呈现年末抢装行情。商用车需求平稳增长,叠加乘用车新车型放量,预计下半年整车产销将维持逐月上升的趋势。

2018年国内新能源汽车分车型逐月产量预测(单位:万辆)

数据来源:公开资料整理

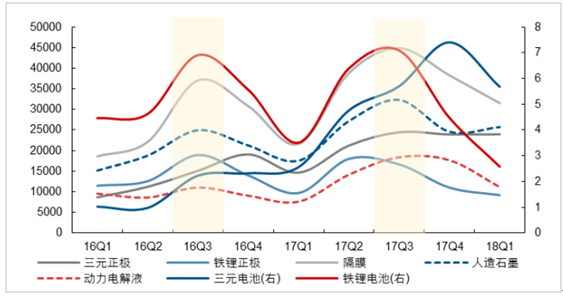

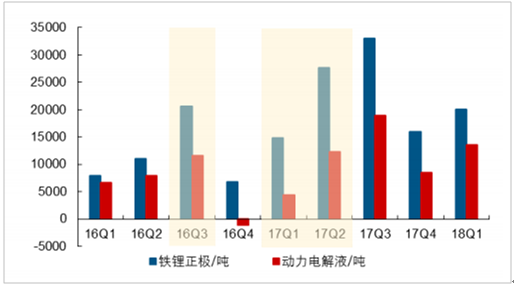

传统生产旺季来临,产业链景气回升。从历年产业景气周期看,电动车终端消费主要集中在4季度,一方面由于上半年通常为车型升级调整期,另一方面则受到政策调整预期影响,在考虑到一定的生产周期下,中游产业链排产旺季将提前至3季度启动。

从历史上看,3季度通常为电池、材料生产旺季

数据来源:公开资料整理

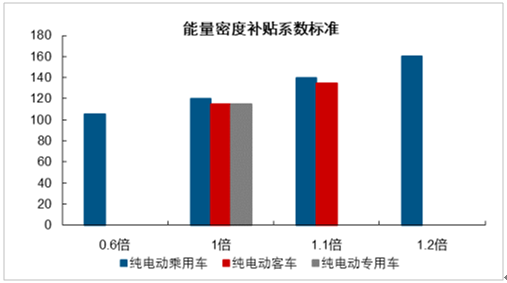

2018年能量密度门槛提升,EV乘用车获得1.1、1.2倍补贴所需的能量密度达140、160Wh/kg,客车、专用车则分别需要达到140、115Wh/kg,在此带动下,动力电池能量密度显著提升。

2018年补贴政策下能量密度标准明显提升(Wh/kg)

数据来源:公开资料整理

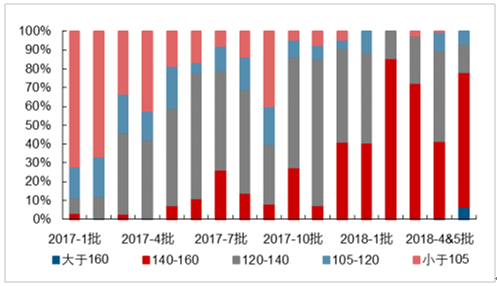

2018年新车型的能量密度持续上升

数据来源:公开资料整理

从历史上看,新能源汽车产业通常于2季度起进入加库存周期,3季度排产强度达到峰值,年末集中消纳库存(2016年因“查骗补”政策影响,加库存周期延后至3季度)。但2018年因缓冲期设计影响,上半年生产的旧标准中游电池、材料无法适应下半年的需求,因而企业在1季度备战缓冲期抢装加库存后,2季度产业降低库存水平,排产疲弱,这也是上游资源价格在2季度有所走弱的原因。缓冲期后,一方面在新车型放量、备货年末抢装刺激下,产业链有望进入加库存周期;另一方面,旧的电池、材料库存因不适用缓冲期后的标准,不会对动力类产品供给造成影响,进一步增强3季度产业排产放量的确定性。

2017年新能源汽车产业链2季度为加库存周期

数据来源:公开资料整理

2018年2季度,中游去库存是锂钴资源价格下跌的原因之一

数据来源:公开资料整理

综合中游排产传统旺季以及三季度补库存效应,我们预计2018年3、4季度动力电池装机分别为15.2、22.5GWh,而产量则分别达到21.2、18.1GWh(考虑一定量超额生产以及未计入装机的旧车电池更换),占到全年预计产量的37%、31%,相较于2017年同比增长56%、46%。故综合来看,在产销增长、生产旺季及库存周期三重要素叠加之下,判断三季度电动车板块的景气度将明显提升,体现为下游放量、中游排产强度大幅上升、上游资源价格得到有力支撑。

预计2018年3季度动力电池产量有望超过21GWh(GWh)

数据来源:公开资料整理

站在当前时点判断,我们认为政策不会对电动车产业造成重大冲击:1)财政承担电动车补贴压力不大,在国内电动车补贴于2021年全面退出的假设下,测算得未来两年补贴金额可维持在500亿元左右,对应支撑2020年200万辆的年产量;这一体量带来的财政压力不大,政策超预期退出的概率较低;2)双积分提供辅助支撑,新能源乘用车双积分制度将于2019年正式执行,将承接补贴退坡,支撑新能源乘用车产销平稳增长。

预计2018-2020年电动车补贴金额维持在500亿元左右

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国新能源汽车行业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

中国新能源汽车市场全景调研及发展战略研判报告(2026版)

《中国新能源汽车市场全景调研及发展战略研判报告(2025版)》共十章,包含中国新能源汽车主要企业分析,中国新能源汽车投融资及预测,中国新能源汽车发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询