现今世界护肤品的发展趋势是在追求功效的同时倡导绿色、环保和安全,因此中国的护肤品也在不断改良演变,基于消费者更加注重健康,故纯天然、有机、草本及排毒成份护肤品品越来越受到消费者的青睐。

我国居民人均化妆品消费水平仅为35美元,是日本的八分之一,存在较大的市场潜力。

综上,行业上下游的运行态势均有利于植物提取物行业的发展。

资料显示,化妆品指的是美容及个人护理品的概念,包括11大细分子品类。按照2015年子品类容量大小,依次为:护肤品、护发产品、口腔护理品类、沐浴用品、彩妆、男士护理用品、婴幼儿与儿童专用产品、香水、防晒用品、止汗香体、脱毛产品。

目前,中国已成为全球最大化妆品市场之一,化妆品年销售额达2000多亿元,约占全球化妆品市场的15.45%,仅次于美国。据了解,面对蓬勃发展的市场需求,化妆品行业的监管以及消费者对化妆品市场的认知成为社会各界关注的焦点。国家食品药品监督管理总局药品与化妆品注册管理司化妆品处处长戚柳彬表示,10年间,我国化妆品市场规模复合年增长率平均达到10.8%,成为全球增长最快市场之一。维护公众健康和消费安全,是国家食品药品监督管理总局首要职责,而清晰掌握各方利益诉求是化妆品立法的重要基础。

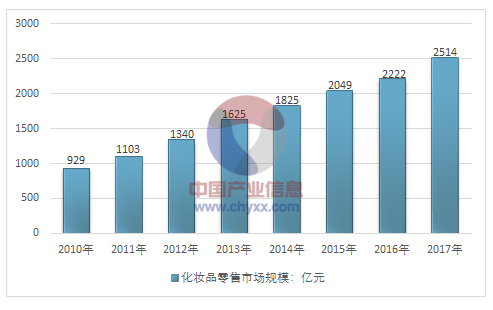

2010-2017年中国化妆品行业零售市场规模

资料来源:国家统计局

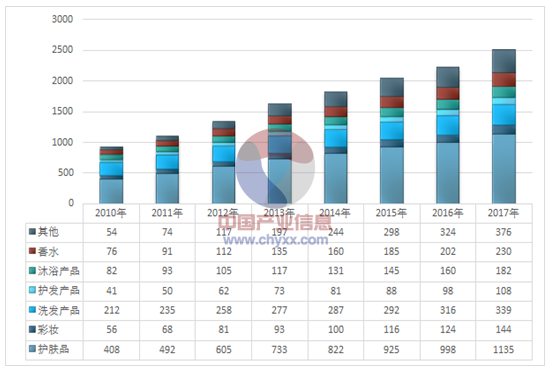

2017年我国化妆品行业零售规模约2514亿元,其中,护肤品规模约1135亿元,彩妆规模约144亿元,洗发产品规模约339亿元,护发产品规模约108亿元,沐浴产品规模约182亿元, 香水规模约230亿元。

2010-2017年中国化妆品行业细分市场规模情况

资料来源:智研咨询整理

据国家统计局数据:截至2017年我国化妆品制造行业规模以上企业数量达375家。2017年我国化妆品制造行业规模总资产达到1227.95亿元。行业销售收入为1586.04亿元。2017年行业利润总额为278.78亿元。

2011-2017年我国化妆品制造行业经营数据分析

资料来源:国家统计局

化妆品消费与居民收入水平直接相关,国民经济的持续健康发展将带来居民收入水平的显著提升,加之国家鼓励消费,以及城市化进程加快等因素,均为化妆品行业的快速发展提供了良好的环境和巨大的市场空间。随着经济的飞速发展和人民生活水平的不断提高,依托庞大的人口基数,中国已经成为了全球最主要的化妆品市场之一。 2001 年以来,中国化妆品零售额基本保持 15%以上的年增长率。未来随着我国经济的持续快速发展,市场需求潜力将不断释放,考虑到我国庞大的人口基数,化妆品行业发展前景广阔。

化妆品传统销售渠道包括百货、超市及大卖场、日化专营店等线下实体流通渠道,而近几年以电子商务为基础发展起来的B2C、C2C等电商渠道发展势头迅猛。

2010年以前,化妆品销售以实体渠道流通为主,国际高端品牌和国内品牌市场拓展均受到一定程度的限制。国际高端品牌占据一、二线城市绝对优势,但由于三、四线城市高消费人群密度小,开店成本与宣传成本高,受众有限,渠道下沉难以推进;而性价比较高的国内品牌市场主要集中于三四线城市及乡镇市场,一方面受制于高端百货、购物中心的渠道排斥,另一方面相对于国际品牌而言,品牌影响力和企业实力有限,所以很多国内化妆品企业集中资源从拓展日化专营店、超市及大卖场等实体渠道入手,但这些实体渠道单店覆盖人群较少,推广效率较低。因此,国际品牌与国内品牌均在各自优势领域深耕,市场渗透较为困难。

电商渠道在信息展示、信息传播、信息分享等方面的优势打通了不同定位品牌在不同区域的渠道限制。国际品牌可以通过电子商务低成本开发低线城市,而国内品牌则有机会获取核心城市消费市场,线上市场成为国际、国内品牌都亲睐的重要渠道。与国际大牌相比国内品牌可能获益更大,长期以来国内品牌在营销实力上处于弱势,而线上无边界宣传的特性将会降低国内品牌的营销成本,同时借用线上社群特性打造口碑与国际品牌直接抗衡;此外,原来由于渠道限制国内优质品牌难以拓展中高端客户群体,而电商渠道则可以有效解决该问题。从过去几年的发展来看,国内品牌对线上渠道表现得非常积极,相反国际品牌为避免品牌形象受损而相对谨慎。因此,在化妆品电商渠道快速发展的背景下,国内品牌的劣势将被弱化,市场地位将会快速提升。

相关报告:智研咨询发布的《2018-2024年中国化妆品行业市场调查现状与投资前景调研报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告

《2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告》共十章,包含中国化妆品行业终端渠道布局代表企业分析,中国化妆品终端渠道建设成本运营策略分析,中国化妆品终端渠道发展趋势及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询