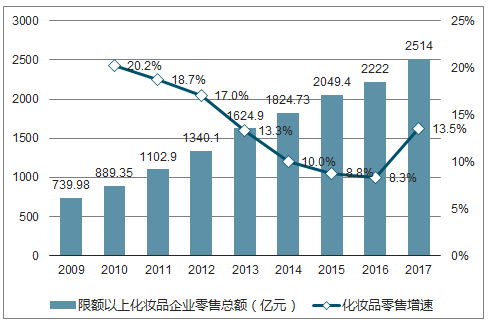

根据国家统计局数据显示,2017年中国限额以上化妆品企业零售总额达到2514亿元(预计整体规模超5000亿),增速达13.5%。该增长自2014年以来首次突破两位数,创近年新高。同期限额以上企业零售总额增速为4.1%,化妆品市场表现远超零售市场总体表现。

限额以上化妆品企业零售总额增长

数据来源:公开资料整理

数据显示,国产化妆品2017年取得显著性提升,主营收入及利润增速有明显增长。在各子品类中,护肤品市占率达46%,是国产化妆品增长的主要驱动力。近年来,随着社交媒体的流行,彩妆普及率迅速上升,2017年彩妆增速为21.3%,连续五年增速领先行业平均水平。

护肤品占据国内化妆品市场半壁江山(单位:亿元)

数据来源:公开资料整理

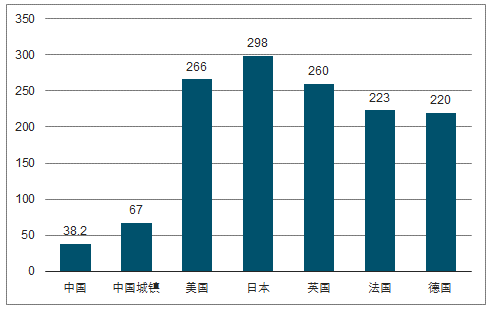

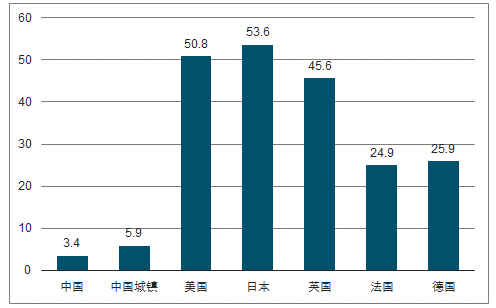

与欧美日等国家相比,国内化妆品行业发展起步较晚,行业尚不成熟,仍处于成长发展阶段。2017年,中国城镇人均化妆品零售额为67美元,而同期美国、日本、英国分别为266美元、298美元及260美元,远超过中国人均零售额。从彩妆市场来看,中国城镇人均彩妆零售额为5.9美元,美国、日本、英国分别为50.8美元、53.6美元及45.6美元。通过与发达国家比较,中国化妆品行业目前正处于急剧扩张的高成长期,市场具备较大的消化能力,广阔的国内市场为国产化妆品的发展提供了土壤。

2017年各国人均化妆品零售额(美元)

数据来源:公开资料整理

2017年各国人均彩妆零售额(美元)

数据来源:公开资料整理

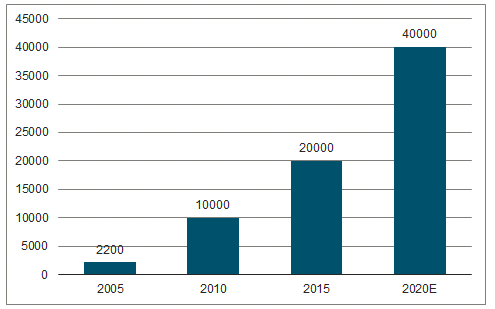

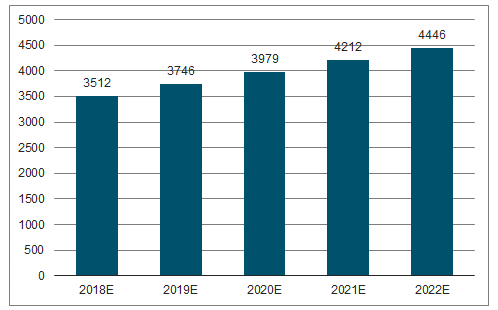

化妆品消费需求也将不断攀升,根据预测,2018年中国化妆品消费需求将会达到3512亿元,到2022年,将会达到4446亿元。消费红利的显现带动化妆品核心消费人群及消费需求总量的增多,化妆品行业有望借消费升级红利实现市场规模的迅速扩张。在当前时间节点,行业规模将随着化妆品渗透率的提升快速增长,随着渗透率接近饱和,行业的增长将由客单价和购买频次所决定,届时,行业增速将有所下滑。

化妆品核心消费人群(万人)

数据来源:公开资料整理

化妆品消费需求预测(亿元)

数据来源:公开资料整理

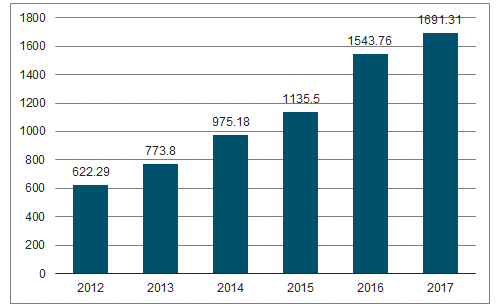

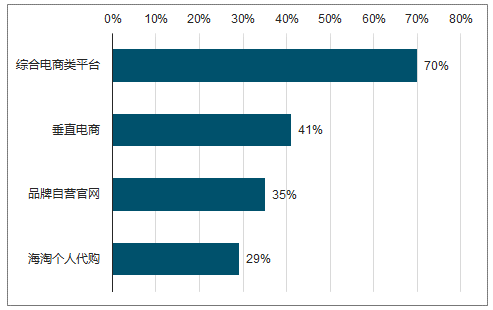

2017年化妆品线上销售规模达到1691.31亿元,增长速度为35.6%,线上渠道明显显现出较高的生长态势,成为国内化妆品的重要渠道。调查显示,国内消费者更偏爱天猫、淘宝等综合线上电商平台,电商平台以其更加方便的选购方式以及较低的价格吸引了更多的消费者,70%消费者愿意通过综合电商平台购买化妆品。

化妆品线上销售规模(亿元)

数据来源:公开资料整理

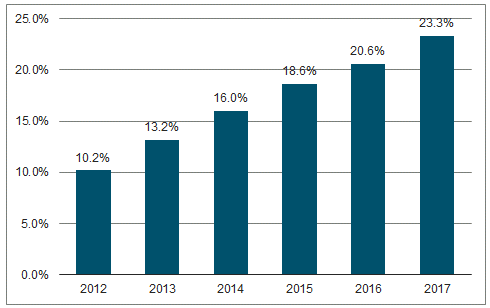

化妆品线上渠道销售份额(%)

数据来源:公开资料整理

国内消费者对化妆品各类渠道的偏好

数据来源:公开资料整理

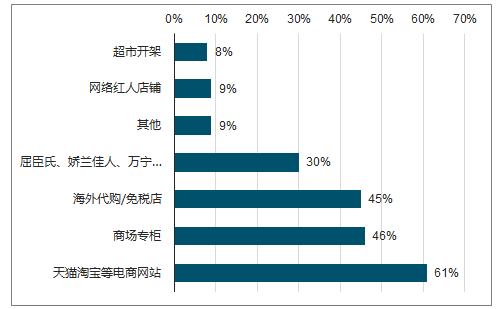

用户目前使用化妆品的购买渠道

数据来源:公开资料整理

目前国产化妆品企业销售渠道主要集中于线上,线下渠道布局较少。目前线上渠道主要包含C2C平台,品牌自建商城,线上品牌直营店以及综合B2C平台。线下主要包含百货、商超、专营店、药妆店、美妆店等渠道。化妆品公司通过自营或者经销商代运营等方式,结合线上线下多渠道向终端消费者提供产品。

相关报告:智研咨询发布的《2018-2024年中国化妆品行业市场深度分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告

《2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告》共十章,包含中国化妆品行业终端渠道布局代表企业分析,中国化妆品终端渠道建设成本运营策略分析,中国化妆品终端渠道发展趋势及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询