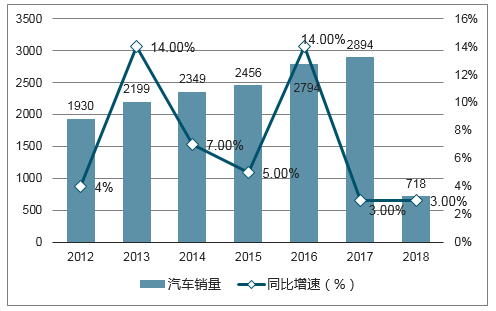

2016年受1.6 升及以下排量乘用车车辆购臵税减半征收的优惠政策刺激,汽车市场总销售2794万辆,同比增长14%,其中,乘用车销售 2429万辆,同比增长 15%,商用车销售365万辆,同比增长 6%。汽车行业增速放缓, 进入低增长时代。 2017年汽车销量为2894 万辆,同比增长 3.0%。 1.6 升及以下排量乘用车车辆购臵税优惠政策在2017年退坡为七五折,小排量乘用车销量增速逐渐回落。对比 2009年、 2010年车辆购臵税优惠政策从五折退坡为七五折,汽车销量同比增速 45%下跌至 32%。 2018年,购臵税减免政策退出预计对行业带来部分压力。尽管在 17 年上半年汽车销量基数不高的情况下, 18年前四个月同比增速依旧不高,只有 2.8%。加之 17 年下半年特别是年末基数较高,后期同比增速承压较大,我们判断今年汽车行业增速为 0-2%,其中乘用车增速我们判断将会在[1,3]的区间内。

2012-2018年汽车销量及同比增速

数据来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国新能源汽车电子行业市场竞争态势及投资战略咨询研究报告》

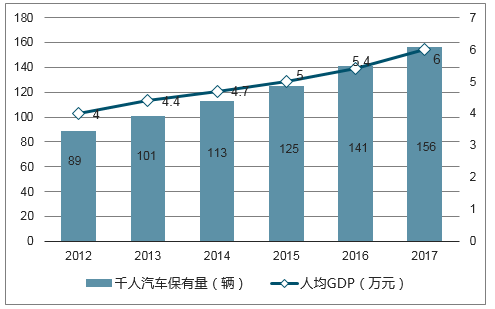

消费者的收入水平是乘用车增长的核心驱动力。

近年来中国经济高速发展,人均 GDP 持续上升,从 2006 年的 1.7 万元上升至 2017 年的 6.0 万元,人均消费水平和乘用车购买力大幅提高。我们计算出我国千人汽车保有量从 2006 年的 38 辆增加到 2017 年的 156 辆,汽车保有量与人均 GDP存在明显的正相关关系。我们认为未来中国经济总量仍将维持稳定增速,居民消费水平及购买力水平上升,汽车市场天花板依旧较高。

2012年-2017年我国千人汽车保有量和人均GDP

数据来源:公开资料整理

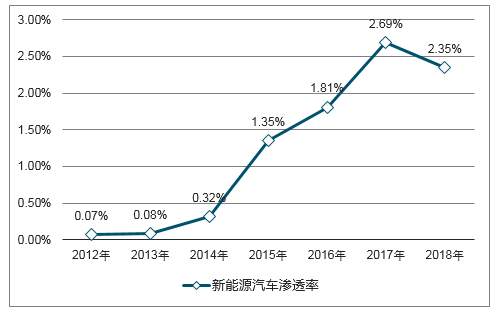

一、新能源汽车市场行业发展趋势

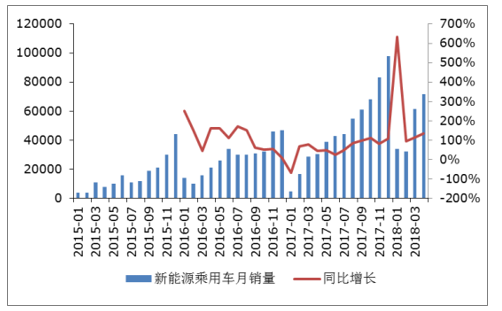

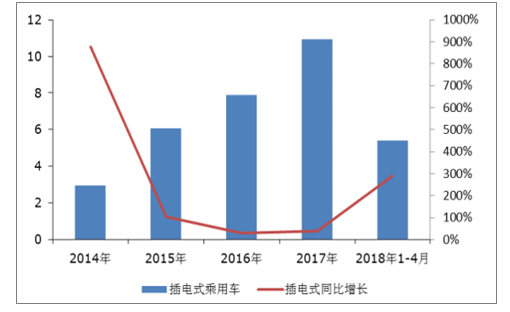

2015 年新能源汽车销量爆发式增长后, 2016 年和 2017 年新能源汽车销量增速明显下滑,但也保持了 50%以上的高增速。在新能源汽车整体补贴力度下滑的大背景下, 2018年1-4月新能源汽车销量同比增长超过 150%,增长强劲,未来市场空间有望继续突破。

2013年-2018年新能源汽车销量

数据来源:公开资料整理

2012年-2018年新能源汽车渗透率

数据来源:公开资料整理

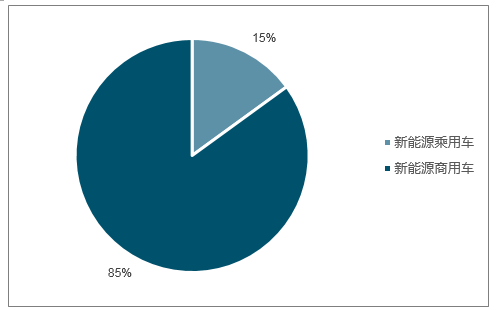

新能源乘用车销售占比高达85%,是新能车销售主力军。新能源乘用车从2014年以来迎来高速增长时代,即使在补贴政策变化的背景下, 2018年新能源乘用车同比增长 151%,显现强劲增长势头。其中 2018 年新能源乘用车销量占整体新能源车销量的 85%。考虑到相关配套设施逐步完善和电动化趋势的不断演进,新能源乘用车未来发展前景将会更广阔。

新能源乘用车2018年销售占比

数据来源:公开资料整理

2015-2018年新能源乘用车销量

数据来源:公开资料整理

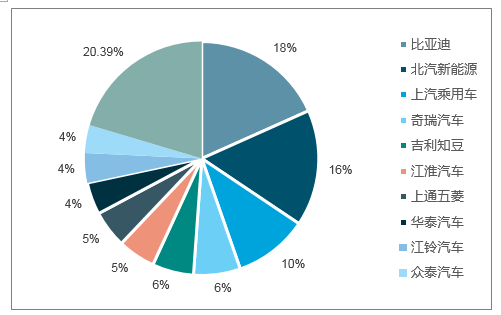

2018年新能源乘用车销量前十名全部由自主品牌包揽,其中比亚迪、北汽新能源、上汽乘用车、奇瑞汽车、吉利知豆分别位列一至五名,占据了市场过半的份额。

2018年新能源乘用车市场格局

数据来源:公开资料整理

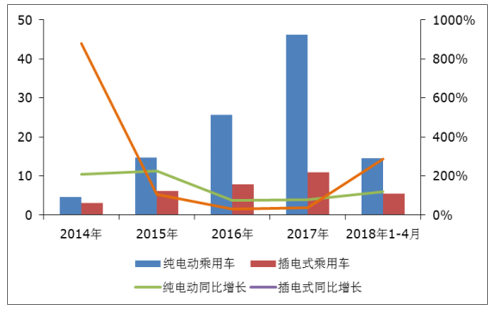

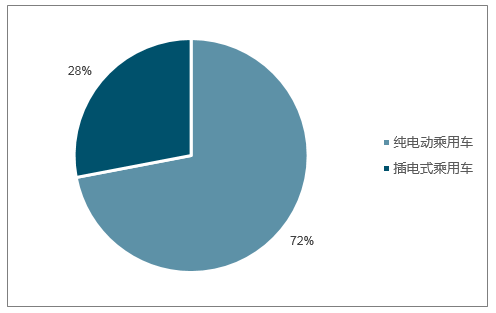

2018年纯电动乘用车销售 13.6 万辆,占比 72%,插电混动乘用车销售 5.4 万辆,占比 28%。

2014年-2018年纯电乘和插电乘销量

数据来源:公开资料整理

新能源乘用车2018年销售结构

数据来源:公开资料整理

2013 年以来,我国混合动力汽车产量从 8124 辆增长到 2017 年的 12.5 万辆,至今年复合增长率超过 98%,未来有望成为新的增长点。

2014年-2018年混合动力乘用车销量

数据来源:公开资料整理

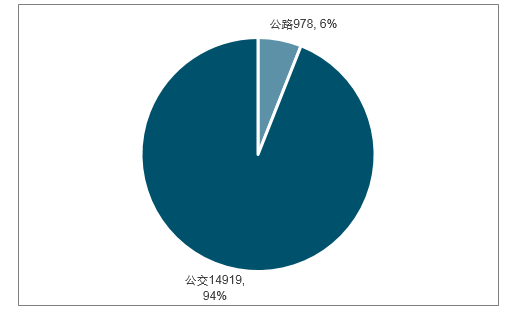

2018年新能源客车共计销量 15897 辆,同比增长 321%;其中公交客车销售 14919 辆,同比增长 307%,公路客车销售 978 辆,增长 814%;新能源客车连续 4 个月同比高增长。

2018年、2017年新能源客车销量对比

数据来源:公开资料整理

新能源公交、公路客车销量及占比

数据来源:公开资料整理

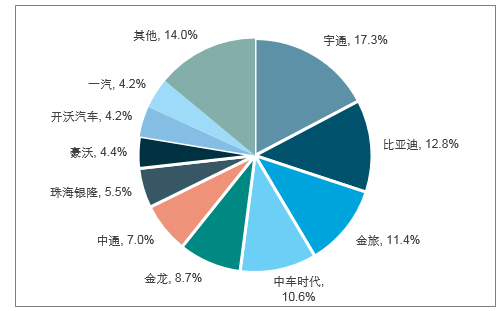

2018年新能源客车销量共计 15897 辆,前 10 名车企销量集中度 86.6%,销量集中度相比新能源乘用车更高。

2018年、2017年新能源专用车产销对比

数据来源:公开资料整理

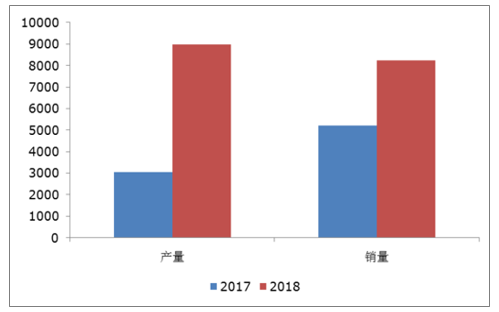

2018 年我国新能源专用车产量共计 8973 台,同比增长 195%,销量共计 8227 台,同比增长 28%。

2018年新能源专用车市场格局

数据来源:公开资料整理

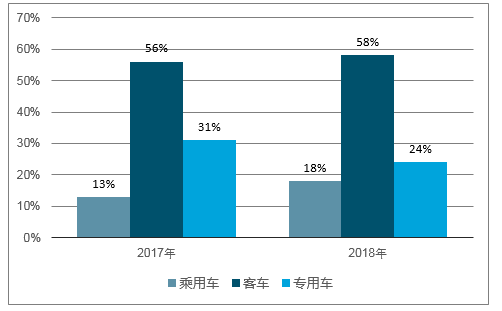

2017年、2018年各车型占比情况

数据来源:公开资料整理

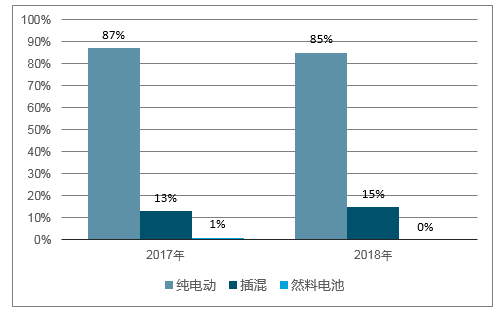

2017年、2018年各动力类型占比情况

数据来源:公开资料整理

二、重型卡车市场供需状况分析

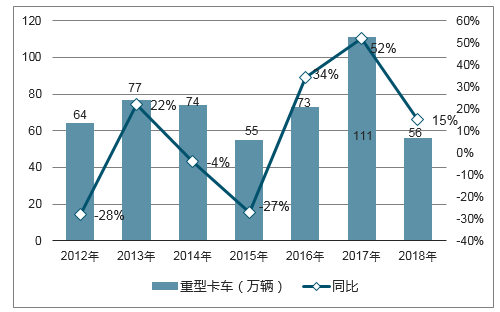

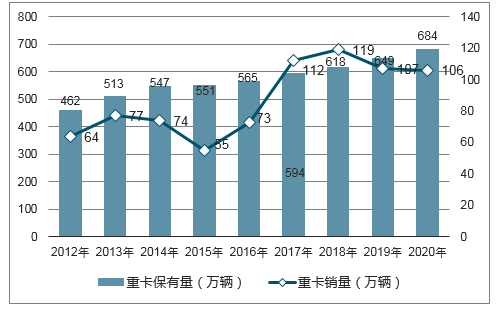

随着2018年的重卡销量进一步超预期,市场上开始逐渐有更多看多今年的重卡行业的声音。在去年年底时,市场大多数观点认为 18 年重卡的销量有可能发生断崖式下跌,最好情况也最多到 90 万辆的水平。 但目前市场上基本认为今年 95 万辆的销量是板上钉钉的,有一定概率冲击 100 万辆。

在 10-11 年重卡销量分别达到 102 万和 88 万辆后, 12 年重卡销量同比大幅下滑 28%,至 64 万辆。 因此市场很多人认为 18、 19 年重卡销量也会重蹈覆辙,出现断崖式下跌。

2012年-2018年重卡行业年度销量

数据来源:公开资料整理

重卡分类种类是半挂牵引车、重卡整车和重卡非完整车辆。半挂牵引车全部都属于物流车,重卡整车大部分都是物流车,重卡非完整车辆基本上都是工程车,相比于 10 年,目前重卡销量结构发生了很大的变化。物流重卡的比例已经从 2010 年的 59%提升到了 73%,而与之对应,工程重卡的占比从 41%下降到 27%。

2017年重卡销量结构

数据来源:公开资料整理

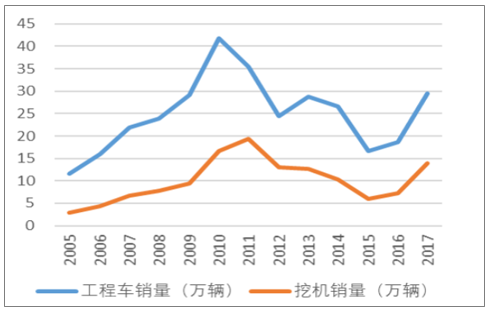

物流重卡的波动性小于工程车,工程重卡和挖机销量的走势比较接近,05 到 17 年的销量的相关系数达到了 0.83。

对比之下,物流车相对走势平缓,与挖机销量走势不是非常接近, 05 到 17 年的销量的相关系数只有 0.54。物流重卡在这么多年销量回撤比例也是远小于工程重卡的。因此在物流重卡占比提高的情况下,行业波动性将不会像工程机械那么大。

工程重卡和挖机年度销量

数据来源:公开资料整理

物流重卡和挖机年度销量

数据来源:公开资料整理

随着大部分工程的完工以及后续投入的停止, 2012 年卡车销量的大跌,那次大跌其实是对前期问题的一个调整。而 16 年至今重卡行业景气 的导火索是 16 年底开始的超载治理,但更根本的原因是市场对重卡需求的客观存在。超载治理带来的运力真空使得 16 年底到 17 年上半年市场对物流重卡的需求有个一次性的释放,但这种一次性的购臵行为并没有造成“透支”, 10 年的经济刺激计划是透支了之后几年的需求,因为短期的基础建设工程是有做完的一天,但超载治理是对重卡市场的一个永久性的扩容,是有着本质的不同的物流重卡保有量处在上升通道,成长性大于周期性物流重卡保有量处于上升通道,成长性大于周期性。

18 年 1 月到 5 月,物流重卡出现了销量同比下滑,但我们认为这是完全不需过分担心的正常现象。 去年由于保有量一次性扩容带来的物流重卡热销使得 17 年物流重卡的销售基数较高,因此今年同比数据有所下滑是非常正常的。同时正如我们在第一章讨论过的, 这次物流重卡的保有量是永久性的一次性扩容,而不是对未来需求的透支, 因此未来物流重卡的保有量还是会继续上升,每年的新增需求会依然存在, 所以中长期来看物流重卡的销量是很有保障的

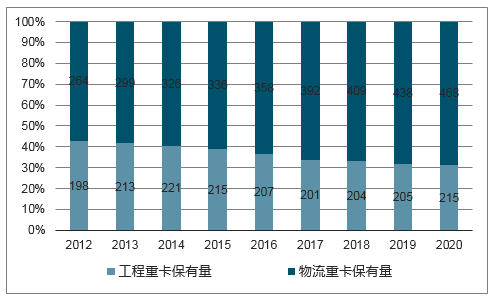

2012年-2020年重卡行业分类别保有量测算和预测

数据来源:公开资料整理

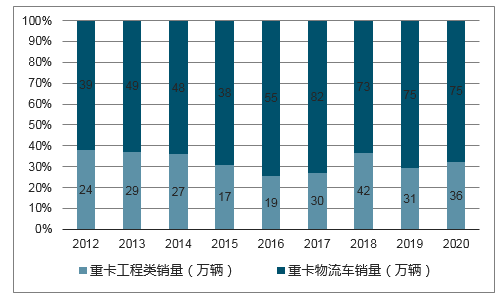

2012年-2020年重卡行业分类别销量和预测

数据来源:公开资料整理

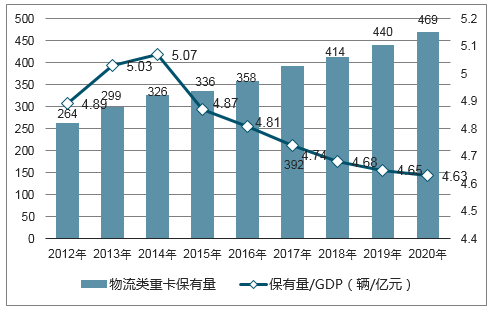

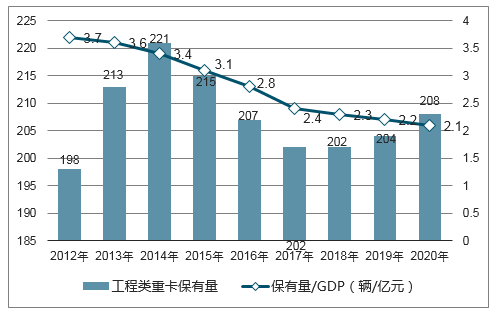

2005 年至 2017 年两类重卡的销量和保有量,物流类重卡保有量稳步增长,从 2012 年的 264 万辆增长到 2017 年的 392 万辆,工程类重卡的保有量呈现一个波浪式的变动趋势,最高峰出现在 2014 年的 221 辆。

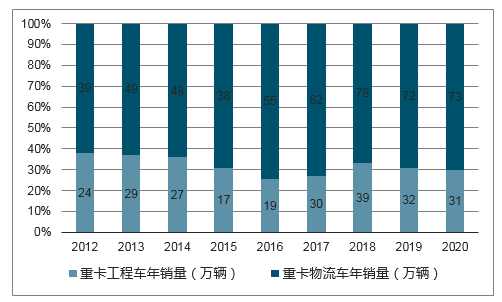

2012年-2020年重卡物流车与工程车销量

数据来源:公开资料整理

2012年-2020年重卡物流车与工程车保有量

数据来源:公开资料整理

在 12-17 年间,物流类重卡保有量/GDP(辆 /亿元)的比值有明显的规律性,两组数据的线性拟合,可以发现R^2=0.98,相关性极强。尤其是 14-17 年间,该比值有明显的下降趋势。我们以 2017年的比值 4.74 为基础,估计未来三年物流类重卡的年保有量与 GDP 的比值分别为4.68、 4.65、 4.63,通过预计 7%的 GDP 年增长率得出未来三年的物流类重卡年保有量分别为 414、 440、 469 万辆。经过计算,未来三年与之对应的物流类重卡年销量则分别为 78、 72、 73 万辆。

2012年-20120年物流类重卡保有量与 GDP 的比值预测

数据来源:公开资料整理

在12-17 年间, GDP 不断上升,但工程类重卡的保有量基本保持不变,此外,通过对工程类重卡的年销量与挖机的年销量拟合, R^2=0.83,表明二者具有高度的相关性。我们预计未来几年工程类重卡保有量将稳定在 200 万辆以上的水平,工程类重卡保有量与 GDP 的比值不断下降,可以测算出 17-20 年工程车的销量。

2012年-20120年工程类重卡保有量与 GDP 的比值预测

数据来源:公开资料整理

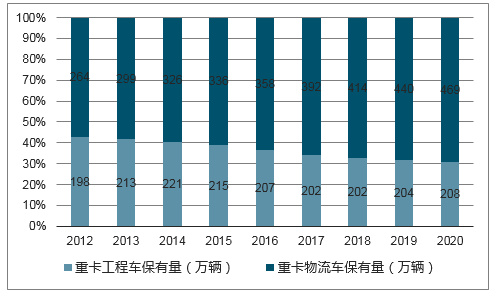

2012年-2020年重卡预计保有量和销量

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

中国新能源汽车市场全景调研及发展战略研判报告(2026版)

《中国新能源汽车市场全景调研及发展战略研判报告(2025版)》共十章,包含中国新能源汽车主要企业分析,中国新能源汽车投融资及预测,中国新能源汽车发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询