新能源汽车及相关行业现状

1、新能源汽车产销量分析

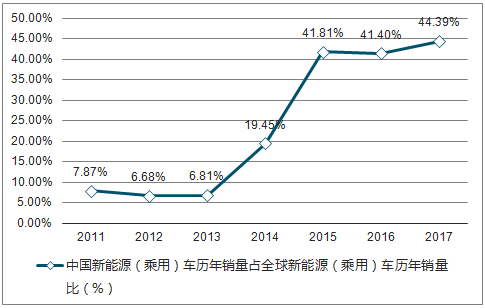

2014年以来中国新能源车在全球占比迅速攀升,仅三年时间从份额不到10%提升至44.39%,成为全球第一大新能源汽车产销国。

中国新能源(乘用)车历年销量占全球新能源(乘用)车历年销量比(%)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国新能源汽车行业市场供需预测及投资战略研究报告》

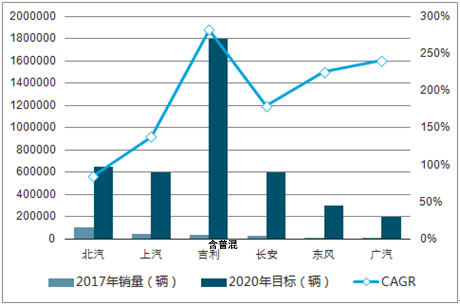

根据2020年各大车企规划目标,未来几年新能源销量每年将实现翻番式增长 (含普混)

资料来源:公开资料整理

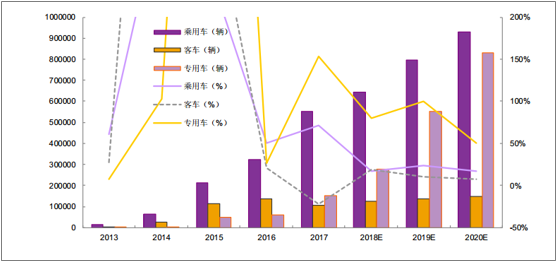

客车市场主要受公交带动,销量将保持稳定。专用车市场的一些积极因素正在逐步显现,有望出现高速增长。预计 18 年全年新能源车产量超过 100 万辆,其中乘用车 64 万辆,客车 12 万辆,专用车 28 万辆。

2013-2020 年新能源汽车产量及增速

资料来源:公开资料整理

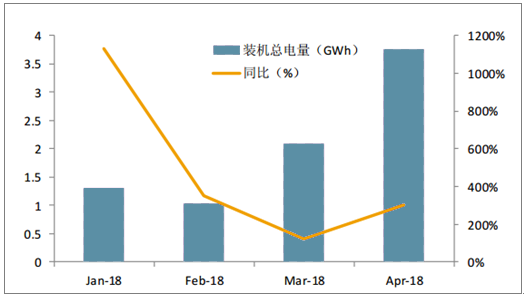

2018 年 1-4 月我国新能源汽车生产约 22 万辆,同比增长 168%,动力电池装机总电量约 8.18GWh,同比增长 272%。 经过测算,前 4 月纯电动乘用车平均单车带电量逐月走高, 4 月份达到 35kWh 左右,相比 17 年纯电动乘用车单车带电量 28kWh,有明显增加。

18 年单月动力锂电池装机量

资料来源:公开资料整理

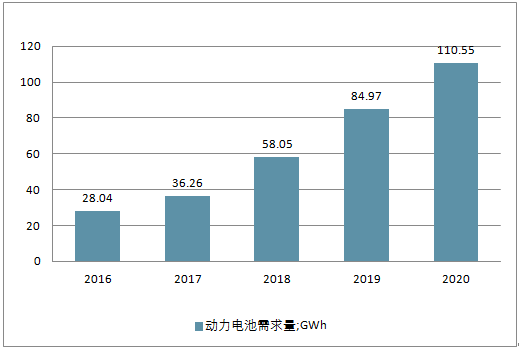

2、新能源汽车带动动力电池需求

预计乘用车单车带电量将会提高 25%,客车和专用车的单车带电量也会由于高端车型的占比提高,小幅度上升。因此预测 18 年的动力电池需求将达到 58GWh,增速达到 60%, 超过新能 源车销量增速。依据十三五规划,到 2020 年新能源汽车产量将达到 200 万辆,测算动力电池的需求量将会超过 100GWh,动力电池行业近 4 年的复合增速将达到 40%, 锂电行业将充分受益于新能源汽车行业的发展。

2016-2020 年国内动力电池需求量预测

资料来源:公开资料整理

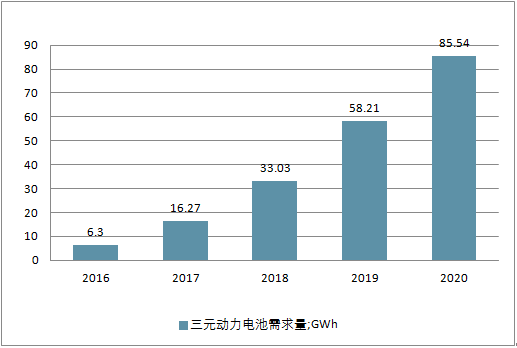

动力锂电池增量需求主要来自于三元电池, 今年三元电池的产量将翻倍,至2020 年,将接近 90GWh, 4 年复合增速将达到 90%,三元电池产业链将获得高速发展机会 。

2016-2020 年三元动力电池需求量及增速预测

资料来源:公开资料整理

未来几年动力锂电市场仍将保持快速增长,并且动力电池新增需求主要将来自于三元电池的需求增长。

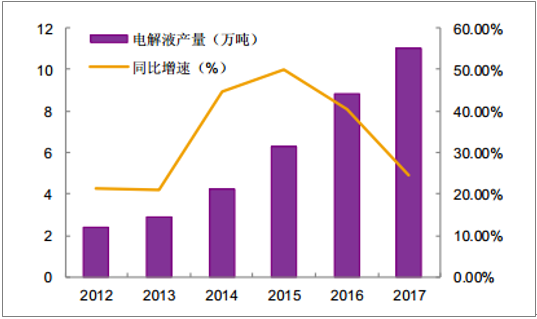

2017 年全国锂电池正极材料产量 21 万吨,同比增长 30%,锂电负极材料产量 14.6 万吨,同比增长 24%,电解液产量 11 万吨,同比增长 24%,锂电隔膜产量 14.35 亿平,同比增长 32%。

2011-2017 年国内电解液产量

资料来源:公开资料整理

2011-2017 年国内隔膜产量

资料来源:公开资料整理

Model 3采用全新21700电池,未来或将改变电池技术路线。 与特斯拉前两款车型采用18650电池不同,此次Model 3采用特斯拉与松下联手研发出的全新21700电池,该电池同样采用圆柱形外观,直径为21mm,长度为70mm,电池能量密度达到300Wh/kg,相比18650电池在外观上有变长变粗的变化,能量密度也提高了20%。

与18650电池相比, 21700的单体电池容量可达3~4.8Ah,大幅提升35%,按照目前Model 3规划电池容量60kWh计算,所需要的21700电池节数将减少超过1/3,因此成本方面, 21700电池将会控制在170美元/千瓦时,相比起 18650电池的185美元/千瓦时将有明显优势。

21700 电池与 18650 电池规格对

资料来源:公开资料整理

目前,国内锂电池需求的增长主要靠动力锂电池拉动,消费类锂电需求增速趋缓。

2018-2019 年动力电池四大锂电材料新增需求量

资料来源:公开资料整理

国内电池厂商竞争日趋激烈,技术水平的精进,加上人工等成本优势, 电池成本相对较低,

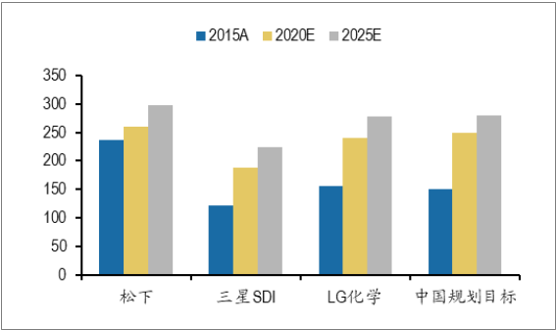

全球动力电池系统能量密度规划比较(Wh/kg)

资料来源:公开资料整理

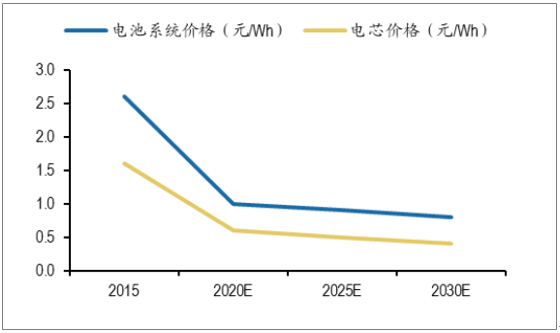

中国动力电池系统价格规划路线

资料来源:公开资料整理

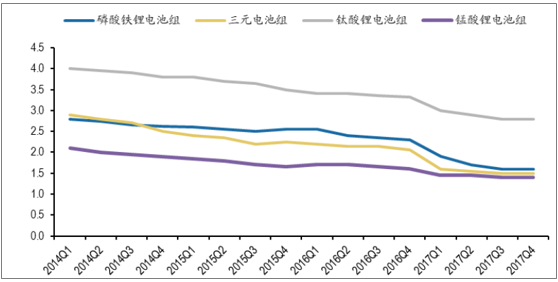

国内动力电池组售价(元/Wh)

资料来源:公开资料整理

由于各大材料厂商纷纷扩产抢占市场份额,新增产能开始陆续投放,行业竞争将越来越激烈,锂电材料整体毛利率将持续走低,但是,由于补贴新政推动电池能量密度的进一步提升, 部分高端产品,如高镍三元正极材料仍将紧俏。

国内电池相关领域企业蓄力已久,只待加入全球供应链。 尽管目前海外高端新能源车仍以LG化学、松下、三星SDI供应电池为主,而国内电池企业中仅CATL进入宝马等外资车厂供应链,国际市场暂未打开。但国内新能源汽车领域蓬勃发展,经过前期行业需求爆发与补贴退坡带来的价格战洗礼,国内各环节龙头已逐步显现。

国内新能源供应链企业技术上紧跟全球步伐,成本上相对外企供应商有优势,随着特斯拉、 大众、宝马、丰田、本田等车企在中国市场发力,国内电池厂商若切入其新车型供应链, 有望复制当年苹果供应链成长的路径, 共享全球新能源车行业高增长红利,走向全球

新能源汽车产业链相关企业

产业链环节 | 主要竞争企业 |

动力电池 | CATL、比亚迪、国轩高科、天津力神、亿纬锂能 |

正极材料 | 当升科技、湖南杉杉、湖南瑞翔 |

负极材料 | 贝特瑞、杉杉股份、江西紫宸、深圳斯诺、星城石墨 |

电解液 | 新宙邦、多氟多、天赐材料、长园集团 |

隔膜 | 星源材质、沧海明珠、大东南、南洋科技、纽米科技 |

电机电控 | 方正电机、大洋电机、正海磁材、汇川技术、蓝海华腾 |

资料来源:公开资料整理

二、新能源汽车行业发展趋势分析

回望2017年,双积分新政、补贴政策的变动一直贯穿全年,始终拨动每一个行业人士的神经,智能汽车、无人驾驶成为汽车产业最大的焦点,各种论坛不厌其烦地讨论、各类媒体长篇累牍地报道,新造车势力风起云涌、各种上市活动、战略合作、巨额融资纷至沓来,新思路、新模式、新问题层出不穷,身处洪流难免随风摇摆,甚至暂时会被蒙蔽双眼、误入歧途,好在全球产业变革的大趋势已经确立,前进的步伐开始加快,未来前景可期。

1、2018年新能源汽车产销将突破100万辆,新能源汽车产业初具规模,初步形成相对完整的产业链条

从2015年开始,中国新能源汽车的产销量总是在质疑中屡创新高,让许多行业内外人士大跌眼镜,主要原因是大家始终对中国政府发展新能源汽车的决心怀有疑问,甚至把新能源汽车与光伏产业进行类比分析。

其实,发展新能源汽车的大势基本已经确立,历史的车轮开始滚滚向前。

随后,看到了政策频出,年度产销量目标不断被打破,即使其间出现“骗补事件”,也丝毫没有动摇国家大力发展新能源汽车的决心。

2018年如果产销突破100万辆,将是我国新能源汽车产业非常有标志意义的事件,它代表着新能源汽车产业链条开始可以支撑起百万量级的规模。

2、纯电动战略初见成效,燃料电池、插电式、增程式有望获得更多关注

如果不出意外,2018年行业将发生两个重大事件,即新能源汽车产业链两大龙头企业宁德时代和北汽新能源将陆续登陆A股,我国政府多年来坚持的“纯电动”和“扶优扶强”战略初见成效。

行业龙头对接资本市场后,将预示着行业开始进入淘汰赛阶段,资源进一步向优势企业集中,更有利于优秀企业做大做强。

同时,纯电动技术路线的弊端也开始充分显现,作为技术补充方案的燃料电池、插电式混动和增程式等在某些应用领域的技术优势将得到更多的政策关注和支持。

3、充电设施将在真实、准确的市场需求带动下进入高速增长期

充电设施“先有鸡还是先有蛋”的问题一直是过去几年行业争论的焦点,随着新能源汽车数量的持续增长,充电基础设施供给不足的问题日益凸显,整体建设规模已经严重滞后。

数据显示,截至2017年底,我国各类充电桩达到45万个,车桩比约为3.8∶1,距国家规划的1∶1还有很大差距。

近日工业和信息化部部长苗圩公开指出:“充电基础设施仍然是发展的短板”。如果按照2020年200万辆的年产销量和500万辆的保有量来看,未来几年市场对充电设施的需求量在百万级水平,并且经过前期的探索,充电设施建设的有效性将大大增加,充电设施行业的春天即将到来。

4、共享汽车前景看好,但经营风险和运营压力逐渐加大

作为一种提高车辆使用效率、增加个人出行便利性的新服务模式,未来前景长期看好。

过去几年,以分时租赁为特征的共享汽车基本完成了一轮的调整和淘汰,依赖资本的独立运营派和依托整车企业的出行服务探路派是目前两大主要力量。

随着运营规模的不断扩张和运营区域的扩大,共享汽车的经营难度和经营压力不断增大,倒逼运营企业苦练内容、创新模式、探索出路。

5、低速电动车国标出台在即,市场继续保持野蛮增长

低速电动车具备替代同级别燃油车的实力,只是缺乏技术标准和规范管理,一直饱受打压、野蛮生长。

在补贴政策的支持下,纯电动A0、A00级市场携低价、牌照优势对低速车市场形成一定的冲击,收割了一大批低速车用户,市场销售最为火爆。

2018年新补贴政策调整,对续航里程进行强制升级,会大幅提高车辆成本,预计部分过于依赖补贴的车型将退出这一市场,不依赖补贴、暂时还不需上牌的低速电动车有望卷土重来,重新夺回失地,有望在交通管理政策相对宽松的三四线城市迎来新一轮的高速增长期。

6、出租车和电动物流车有望成为下一轮城市交通电动化的热点

公交电动化已经进行很多年,新能源客车的有效市场已经接近饱和,出租车和物流车作为政府采购和城市交通管制的领域,有望迎来新一轮的电动化热潮。

在越来越多示范城市的带动下,城市电动化将率先在这两个领域展开,其中,电动物流车在运营规模和对产业的带动能力方面都非常巨大。

7、渠道模式创新进入高峰期,各种探索层出不穷

新能源汽车从出生就自带新的基因,新模式探索从未停止,直营、分销、运营,各种销售推广模式层出不穷,目前做判断和下结论为时尚早。

一二线市场的用户较为集中、普遍有购车用车经验,采取直营体验店的模式,可以大大提升用户体验,同时把直营店建在用户集中的区域、更有利于接触目标客户、进行产品和品牌的传播。

三四线城市用户相对分散,且很多首次购车,传统4S店模式可能更容易获得用户信赖,通过经销商服务客户会更为经济和有效。

车辆和充电设施运营商通过向潜在用户提供用车或充电服务,顺便销售车辆的模式也有不少公司在探索和实践,初期以服务大客户采购为主,针对个人购车行为的有效性还需要继续探索。

8、新能源二手车流通、动力电池回收将成热点

从2014年开始新能源汽车开始大批量进入市场,早期由于车辆技术不成熟、产品设计简陋、品质缺乏稳定,已经开始出现不能满足使用需求而闲置,动力电池也开始出现批量退役的情况,这些车辆和电池的处理工作将被提上日程,否则未来将形成规模巨大的闲置资源,成为产业发展的“堰塞湖”,2018年应该是进入这个领域的良机。

智研咨询 - 精品报告

智研咨询 - 精品报告

中国新能源汽车市场全景调研及发展战略研判报告(2026版)

《中国新能源汽车市场全景调研及发展战略研判报告(2025版)》共十章,包含中国新能源汽车主要企业分析,中国新能源汽车投融资及预测,中国新能源汽车发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询