1、租售并举开启长效机制时代

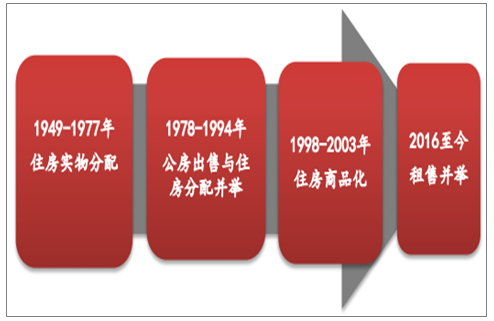

建国以来,已经经历了三次住房制度改革,分别是 1949-1977年的住房实物分配, 1978-1994 年的公房出售与住房分配并举, 1998-2003 年的住房商品商品化,而 2016 年以来我们正在经历的是租售并举开启的长效机制时代。

住房制度改革回顾

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国苏州房地产行业市场全景调研及发展前景预测报告》

近年来在住房商品化的大潮中,全国商品房销售额不断创出新高,不过随着而来的供需错配、 结构失衡等住房矛盾也开始凸显。资源过度集中在核心城市不仅带来了严重的大城市病,同时也推高了核心城市的房价,居住需求难以得到保障。

一线城市人口密度显著高于全国水平

数据来源:公开资料整理

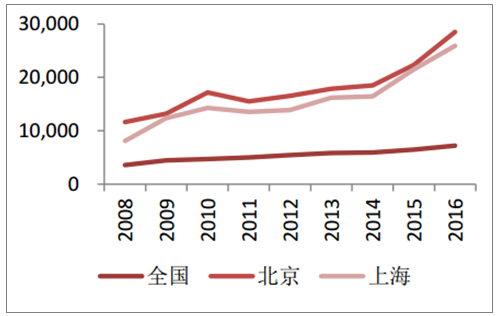

一线城市房价显著高于全国平均水平(元)

数据来源:公开资料整理

2、租赁用地入市改变地产格局

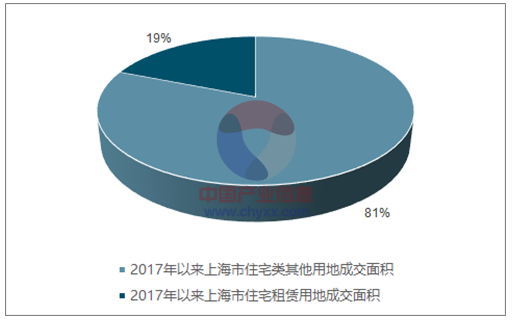

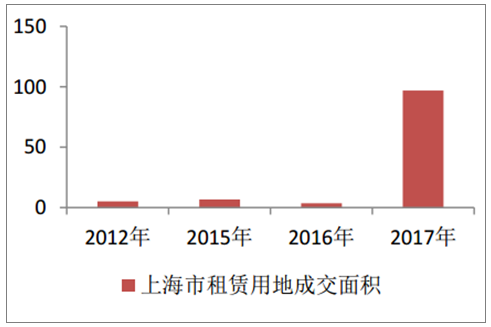

“租售并举”长效制度出台不仅体现在政策密集出台,更实打实的体现在“只租不售”用地的出让。截至目前已经有上海、深圳、杭州等超过10个城市开展租赁类土地出让,上海只租不售用地供给量最大, 2017年以来已经接近100万平方米,占上海市住宅类用地成交面积接近 20%。在提出“租售并举”长效机制首年,租赁与销售变实现了“二八分”,政策执行力度相当坚决。

上海租赁用地占住宅成交土地面积近2成

数据来源:公开资料整理

2017 年上海租赁用地成交面积骤增(万方)

数据来源:公开资料整理

3、“租售并举”平抑“恐慌性”波动

恐慌性预期放大市场波动。跟发达经济体相比,发展中经济体的资源分配很不均衡,主要大城市在资源集聚方面遥遥领先,其地产对整个国家的居民非常有吸引力。从医疗、教育、工作机会、城市设施、环境等方面来看,一线城市,特别是北京,不仅在国内占有很大优势,而且跟几个大的国际都市相比,也鹤立鸡群。

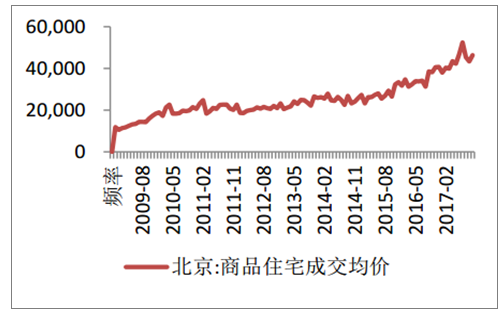

北京商品住宅成交均价(元)

数据来源:公开资料整理

一线城市的房价确实具有明显的易涨难跌特点。以北京为例,在次贷危机冲击期间,北京新房价格连续下跌 6 个月,累计降幅仅有 2.2%。 2011 年 11 月,受调控的影响,北京新房价格连续下跌 6 个月,累计降幅仅有 1.1%,此前连续上涨 31 个月,累计涨幅 26%。 2014 年 7 月,再次开启下跌周期,连续下跌 8 个月,累计降幅 4.3%,此前连续上涨 26 个月,累计涨幅 20%。 2016 年这轮累计上涨虽然只有 19 个月,但累计涨幅高达 35%,是自 2005 年 7 月有数据记载以来的房价最快上涨期。以波动较大的二手房价格为例,跌幅最大的2014 年 4-9 月期间,累计跌幅也仅有 5.4%。

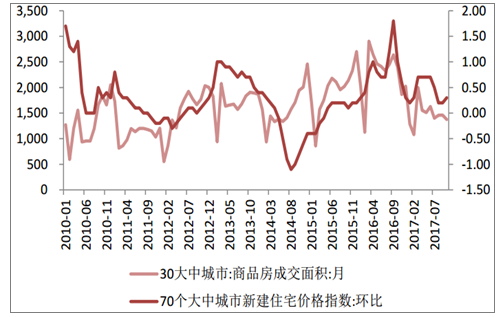

值得注意的是,本轮房地产的扩张期主要源于地产去库存的需求,三四线房屋价格存有明显的上涨预期才能有效去库存,而只有一线城市价格上涨才能带动二线价格上涨,进而导致三四线价格上涨预期。因此,从城市溢出效应看,在去库存过程中价格被明显抬高。房地产作为典型的耐用投资品,最大的特点就是越有价格上涨预期,需求越庞大,从商品房价格指数和成交面积的对比图不难发现,每一轮房价大涨往往会激发出市场的恐慌性需求,即担心政策优惠到期、房价不断上涨而不问价格、地段,脱离购房需求能力,贷款比率畸高,为了购房而购房,而这其中又以年轻购房者居多,这种情况下,商品房的价格和成交额被再次放大,而这往往又引来了市场的新一轮调控,政策也出现“一松一紧”的调控,不仅没能平抑价格,反而将价格中枢一步步抬升。

2010年以来商品房价格指数和成交面积情况

数据来源:公开资料整理

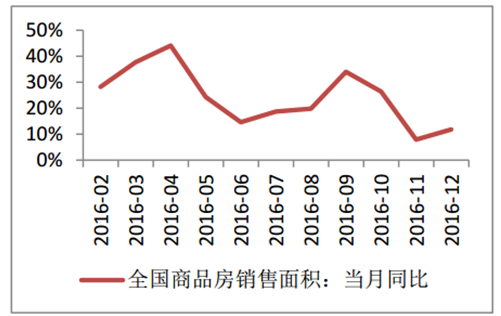

如果没有巨大盈利的投机需求,房地产市场波动趋于平缓,恐慌性需求也就会被逐渐平复。2014年70个大中城市新建商品住宅价格指数同比数据步入单边下行通道,而全国商品房销售面积同比数据为负,且大幅波动。而与之相对应的, 2016 年 70 个大中城市新建商品住宅价格指数同比数据则步入单边上升通道,当年全国商品房销售面积同比数据在年初大幅攀升,随后维持高位震荡。

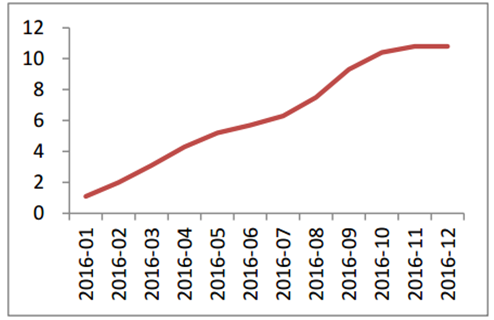

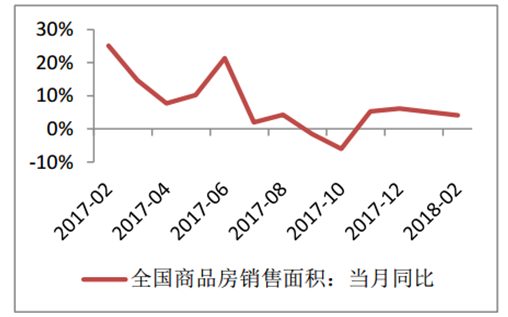

可以看到,2017年随着各地“租售并举”政策相继落地,2017 年 9 月以来 70 个大中城市新建商品住宅价格指数明显走平,维持在 5-6%左右。同样,2017 年 9 月以来全国商品房销售面积同比数据也逐步走稳,波动明显收窄。诚然“限购、限价、限售”等一系列调控政策确实发挥着重要作用,但“租售并举”在稳定市场预期,平抑恐慌性波动方面发挥出不可忽视的作用。长期来看,租售并举是未来发展的大方向, 通过提高租赁房源供给,扩大租赁人群,延长租赁期限,从而分流购房需求, 降低房地产市场波动性, 促进房地产市场健康稳定发展。

2016年70个大中城市新建商品住宅价格指数同比数据

数据来源:公开资料整理

2016年全国商品房销售面积同比数据

数据来源:公开资料整理

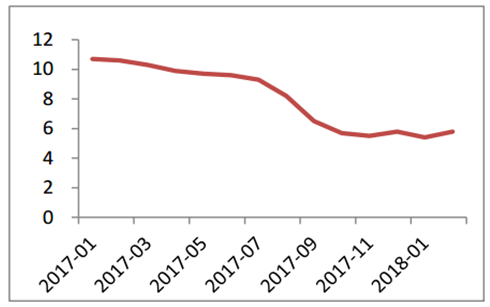

2017年以来70个大中城市新建商品住宅价格指数同比数据

数据来源:公开资料整理

2017年以来全国商品房销售面积同比数据

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询