我国在用电梯数量由2001年底的 28.5 万台增加到 2017年底的494万台,年均增长率在 20%以上。据数据显示,2017 年中国电梯行业规模达3000亿元左右,增长 16%,利润总额约274亿元,增长19%。

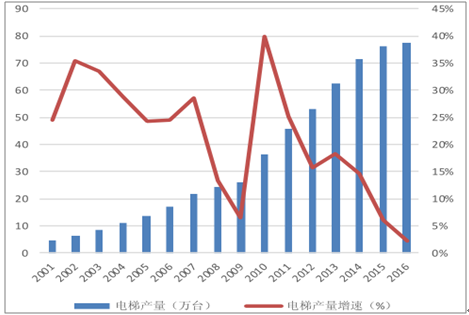

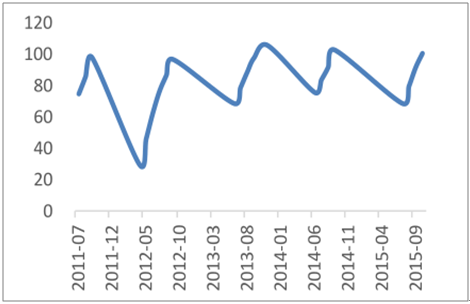

我国电梯产量及其增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国电梯行业市场深度分析及投资前景预测报告》

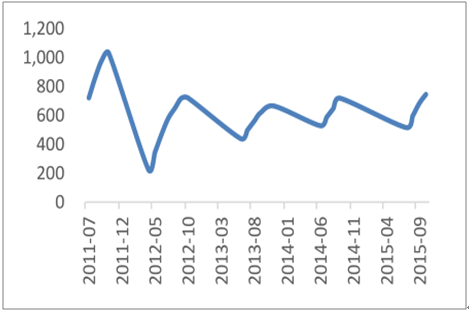

我国电梯销量及其增速

数据来源:公开资料整理

一、传统地产回落,新梯销售进入稳定期

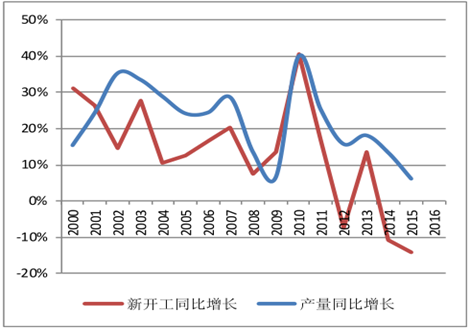

作为电梯业最重要的下游产业,房地产业的景气度与新梯销售量密切相关。过去十年受益于城镇化和房地产,国内电梯业从 2000 年以来迎来爆发性发展。近几年,由于经济结构的调整和房地产限购政策,电梯行业进入到一个相对平稳的发展阶段。通过对比电梯产销量的增速和新开工房屋面积的增速,我们可以发现两个现象:(1)电梯产销量波动比地产低;(2)电梯产销量增速与前一年新开工地产的增速相关性较高。对此认为导致现象(1)的原因是在电梯下游销售中,存量市场维保、旧梯更换以及零部件销售起到了利润稳定器的作用;导致现象(2)的原因是新梯安装一般在房屋建设开工一年后进行。

我国电梯产量和新开工房屋同比增速

数据来源:公开资料整理

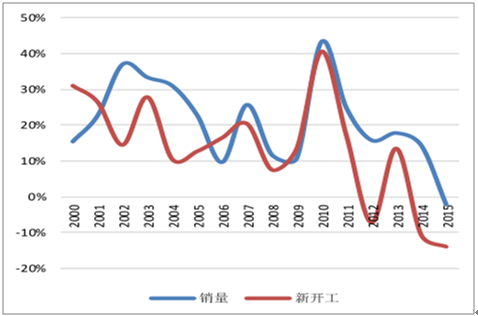

我国电梯销量和新开工房屋同比增速

数据来源:公开资料整理

二、轨道交通快速建设为电梯带来机遇

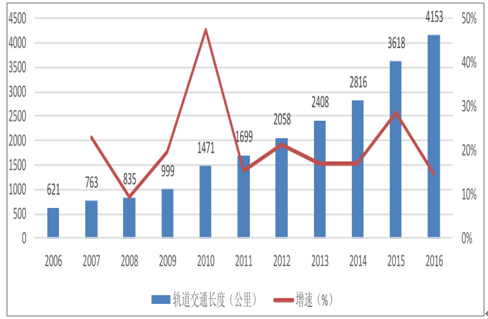

“ 十三五”期间我国轨道交通建设将迎来大发展。近年来我国大多数城市地面交通日益拥堵,不堪重负,发展公共轨道交通成为解决这一顽疾的有效途径。按照 2003 年出台的《国务院关于加强城市快速轨道交通建设管理的通知》,申报发展地铁的城市,城区人口应在 300 万人以上,地方财政一般预算收入在 100 亿元以上,国内生产总值达到 1000 亿元以上,规划线路的客流规模达到单向高峰小时 3 万人以上。按照这个规定,我国已有很多城市符合建设地铁的标准,未来将形成电梯和扶梯市场的强有力支撑。

我国轨道交通里程(公里)

数据来源:公开资料整理

根据统计,2016 年我国轨道交通里程达到 4153 公里,其中包含地铁里程 2658公里,其他制式城轨交通规模 960 公里。根据目前发改委已批复建设的地铁里程计算,到 2020 年,我国累计投资 4 万亿元,轨道交通总里程达到 6000 公里。预计到 2030年,总里程将达到 9600 公里左右。

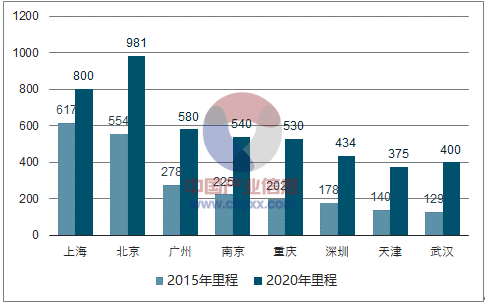

我国主要大城市2015年和2020年轨道交通里程

数据来源:公开资料整理

三、保障性住房稳定电梯市场

保障性住房建设同样有助于稳定电梯需求。以 2012 年为例,根据统计,2012 年全国公开发布的电梯中标项目近 2400 个,采购金额达到 48 亿元,其中保障房项目占到整个项目数量的 30%。另据数据显示,截止到2015 年 10 月底截,已开工 747 万套,由于截止到 2014 年底,全国城镇保障性安居工程已累计开工 3230 万套,这意味着“十二五”期间 3600 万套保障房建设计划将超额完成 10%。 假设每套保障性住房 60平米,电梯密度为 2台/万平米,则“十二五”期间,我国保障性住房带动新增电梯量至少50万台,平均每年 10万台,形成200亿到400亿的市场规模未来即将进入“十三五”规划期,也将是全面建成小康社会的攻坚阶段,预计未来五年保障房建设仍将继续推进。

保障性安居工程开工率(%)

数据来源:公开资料整理

保障性安居工程开工套数(万套)

数据来源:公开资料整理

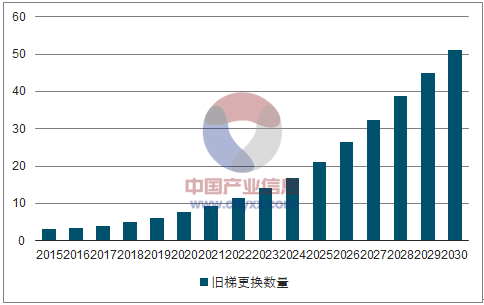

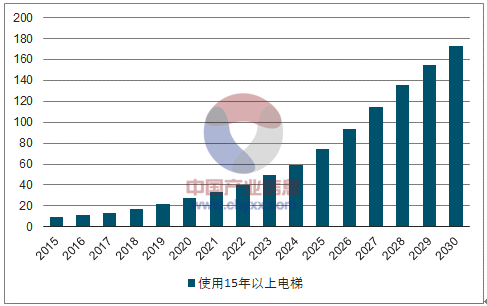

四、旧梯改造:老旧电梯数量加速增长

目前我国虽没有强制电梯保费的年限的法规,但通常来说15年被视为电梯寿命的一个坎,超过这个使用年限的电梯,安全隐患大,是监管的重点。预计未来我国旧梯更换数量和老旧电梯的数量加速增长。

旧梯更换数量(万台)

数据来源:公开资料整理

使用15年电梯保有量(万台)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国旧楼加装电梯行业发展动态及未来前景规划报告

《2026-2032年中国旧楼加装电梯行业发展动态及未来前景规划报告》共十二章,包含旧楼加装电梯行业投资与趋势预测分析,旧楼加装电梯行业发展预测分析,旧楼加装电梯企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询