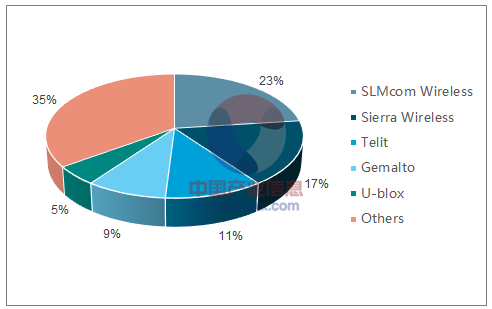

SIMcom 全球出货量 TOP1,华为模组部门发力车联网。2017年 H1 全球出货量 TOP5 厂商分别为:SIMCom(芯讯通、中国,占比 23%),Sierra Wireless(加拿大,占比 17%),Telit(意大利,占比 11%),Gemalto(荷兰,占比 9%),U-blox(瑞士,占比 5%)。其中 SIMcom 上半年出货量同比增长 122%,Sierra Wireless 同比增长23%,第 3~5 名厂商仅有个位数增长。从 2010 年开始,Sierra、Telit、Gemalto 长期占据蜂窝模组出货量 TOP3(2016 年 H1 占 51%,HIS 数据),国内厂商后来居上,SIMcom 发力标准化产品出货量反超,华为/中兴物联等在车联网方面深耕发力。

2017H1 蜂窝模组出货量市场份额

数据来源:公开资料整理

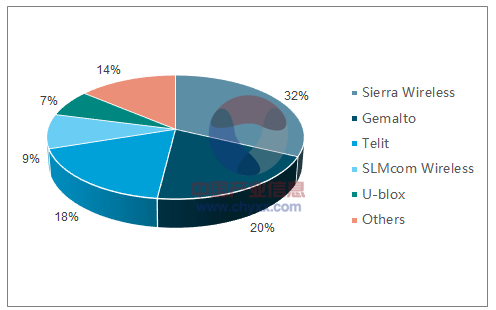

2017H1 蜂窝模组营收市场份额

数据来源:公开资料整理

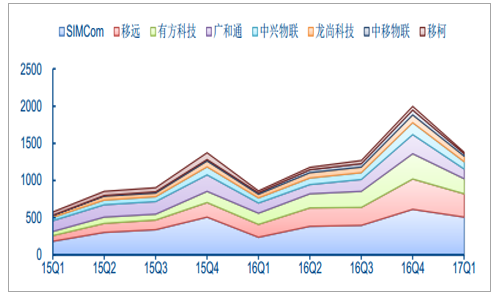

国内模组厂商规模效应初显,出货量同比增长 50%左右。全球蜂窝模组出货量领先的还有 Quectel(移远、中国)、华为、中兴物联(高新兴收购)。另外有方、广和通、龙尚科技(日海通讯收购)、中移物联网、移柯等公司占有一定市场份额。以上厂商合计出货量 2015、2016 年分别为 3703/5297 万部,2016年 YoY 43.1%;2017Q1 合计出货量 1377 万部,同比增长 60.3%。

2015-2017Q1 国内部分无线模组公司出货量(万部)

数据来源:公开资料整理

从销售收入看,国内厂商还有明显差距。SIMcom 虽然出货量占 23%,但是收入市场份额仅有 9%,传统三巨头仍旧占有 70%的价值。国内厂商无线模组毛利率偏低,出货量与价值量不匹配,从业务层面主要是三方面原因:(1)高端产品不足:以 2G/3G 连接为主,4G 应用占比还不高;(2)重点客户不足:国内下游厂商对价格敏感,大部分厂商海外市场拓展不到位;(3)综合应用服务不足:以模组销售为主,大部分厂商缺乏终端深度定制能力,和平台、应用缺乏联动。更深层次的原因,是海外上游芯片垄断和下游场景抢跑,相比国内模组厂商具有更好的产业环境。

部分模组厂商的综合毛利率

公司名称 | 2016 | 2015 | 2014 |

Telit | 40.10% | 39.90% | 39.55% |

Sierra Wireless | 33.30% | 31.89% | 32.63% |

中兴物联 | 27.76% | 29.17% | 26.86% |

移远通信 | 19.24% | 25.15% | 27.77% |

有方科技 | 23.01% | 26.86% | 21.51% |

广和通 | 28.13% | 27.66% | 26.55% |

SIMCom | 14.50% | 14.80% | 16.30% |

平均数 | 26.58% | 27.92% | 27.31% |

数据来源:公开资料整理

NB-IOT 带来弯道超车机会,产业链向国内倾斜。(1)标准层面:华为深度参与了 NB-IOT标准的讨论和制定,国内厂商话语权提升。(2)芯片层面:除高通、Intel 等国际半导体巨头外,华为、中兴、RDA(锐迪科)等厂商均已推出 NB-IOT、MTC 芯片产品,并已逐步量产。(3)模组层面: SIMCom、移远、中兴物联、广和通、龙尚等中国厂商紧跟芯片节奏已经推出商用模组。原有 2G/3G/4G 蜂窝基带和芯片掌握在高通、Intel 少数几家海外巨头手中,NB-IOT 技术中华为海思成为重要推动者,有望打破国外厂商在上游的垄断,带动国内产业链发展。国内政策支持 NB-IOT 发展,运营商网络加快完善。自主可控成为产业政策制定的出发点,构建网络强国指引下国内厂商能够分享到跨越式发展红利,集中体现在网络建设和终端补贴。目前国内三大运营商已经接近 20 个省级公司启动 NB-IOT 服务,预计在 2018 年基本具备 NB-IOT/eMTC 开通条件,并计划投入数十亿元模组/终端补贴助推终端降价和应用拓展。工信部作为主管部门,持续督导三大运营商“加快推进网络部署,构建 NB-IOT 网络基础设施”。

我国 NB-IOT/eMTC 网络建设进展

数据来源:公开资料整理

国内厂商具备生产制造成本优势,满足快速深度定制需求。针对标准产品,国内具有成熟的代工体系,产能充足具备明显的成本优势,可以通过价格让渡的方式抢夺海外厂商份额。针对定制产品,国内主要厂商在 2017 年均大量扩充研发和市场人员,甚至有厂商员工数量翻倍,可以更好地满足下游细分行业客户定制开发需求。目前 SIMCom、中兴物联、广和通等公司均在海外市场有长期经验,2018 年行业连接数爆发(包括 4G、LPWA)也是“中国智造”面向全球输出产能的机会,国内厂商出货量及价值量占比均有提升空间。规模效应和技术能力凸显,国内厂商加速整合,有望出现全球龙头企业。国内模组产业资本动作频繁,移远/有方申请登陆 A 股、广和通收购诺控、SIMCom 拟出售、日海通讯收购龙尚科技,主要厂商均有望借助资本的力量实现研发能力、客户资源的整合,龙头公司有望充分受益。

国内无线模组/终端/网关相关资本事件

相关公司 | 事件简述 |

有方科技 | 在新三板停止挂牌转让,拟 IPO |

移远科技 | 已在新三板退市,拟 IPO |

中兴智联/中兴物联 | 被上市公司高新兴并购 |

诺控通信 | 被上市公司广和通并购 |

龙尚科技 | 被上市公司日海通讯并购 |

SIMCom | 被上市公司日海通讯并购 |

泰凌微电子 | 被上市公司华胜天成并购 |

映瀚通 | 已提交 IPO 辅导备案登记材料 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国模组检测系统市场深度评估及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国无线模组行业投资策略探讨及市场规模预测报告

《2026-2032年中国无线模组行业投资策略探讨及市场规模预测报告》共十一章,包含国内无线模组生产厂商竞争力分析,中国无线模组行业投资现状与前景分析,2026-2032年中国无线模组行业发展预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年全球及中国无线模组行业全景速览:全球市场呈现“东升西落”,5G车载模组搭载量稳步提升[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年全球及中国无线模组行业专利情况分析:申请量前十企业中,中国台湾占据主导地位[图]](http://img.chyxx.com/2022/02/L91041A0J3_m.png?x-oss-process=style/w320)

![2019年中国无线模组行业发展及市场格局情况[图]](http://img.chyxx.com/2020/11/20201127133818.png?x-oss-process=style/w320)

![研判2026!中国芯片设计行业设计流程、销售规模及重点企业分析:从“量变”到“质变”,AI驱动下的中国芯片设计业正重塑竞争新范式[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)