一、证券行业市场成交情况及佣金费率走势分析

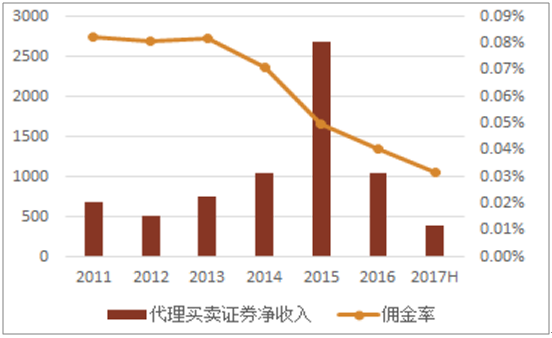

2017年资本市场受行情分化影响,成交较为清淡。截止11月底,日均成交量仅为4657亿元,较2016年的日均5185亿元下滑约10%。在市场成交量能萎缩的背景下,券商间的佣金价格战有所缓解。2017年上半年市场平均佣金费率跌破万分之四,同比下滑超过15%,降幅进一步收窄。

在市场投资风格轮换频繁,互联网金融迅猛发展、非现场开户业务的推广及佣金定价市场化的推进的背景下,预计2018年成交量大概率维持在4500-5000亿水平,佣金率将下滑至万分之3.2左右,经纪业务短期难有起色。佣金费率保持在较低水平、下滑空间较小的券商以及优先布局互联网金融的券商在经纪业务的竞争上将更具优势。预计2019年市场佣金率有望在万三左右企稳甚至小幅回升。

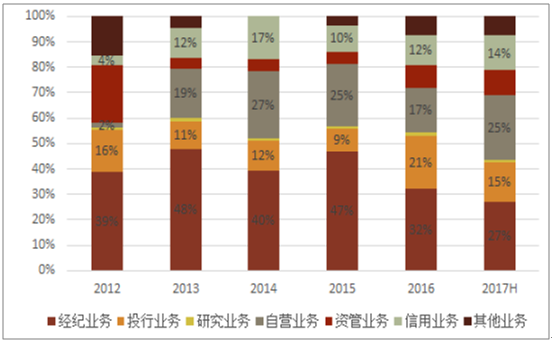

近年来市场成交量的萎靡和佣金费率的下降,使得券商经纪业务对业绩贡献的占比明显下降。数据显示,2017年上半年券商经纪业务收入占比由2016年末的32%下降至27%。而投行、自营、信用业务占比趋于上升,比重分别为15%、25%和14%,这表明券商正在由经纪业务为主导向业务结构多元化进行转型,推动结构均衡化。业务结构的不断优化可以进一步增强业绩的稳定性,降低二级市场波动对券商业绩的影响,进而减小券商营业收入的整体波动幅度,有利于证券行业的长远稳定发展。

券商经纪业务收入及佣金费率变化情况

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国证券经纪行业竞争格局及投资战略咨询报告》

券商各类业务收入占比情况

资料来源:公开资料整理

2017 年券商股基成交额变动趋势

资料来源:公开资料整理

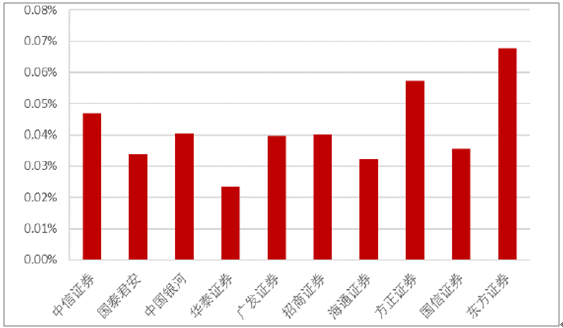

经纪业务收入前十大券商佣金费率(股基)

资料来源:公开资料整理

对比2016年与2017年的券商股基成交额排名,排名前十的券商未发生变化。华泰证券居于榜首,股基交易额为1.75万亿元,市场份额达到7.85%,较2016年末下降了1.02个百分点。二三名的位置发生了互换,国泰君安证券超越中信证券位列第二,市场份额为5.88%,较2016年末上升了0.08个百分点。中信证券位于第三,市场份额下降0.16个百分点至5.64%。海通证券、银河证券位置互换,分别位列第四、第五,股基交易额均超过万亿元,市场份额分别为4.75%、4.61%,均有小幅下降。其他5家分别为广发证券、申万宏源证券、招商证券、国信证券和中信建投证券。总体来看,2017年券商经纪业务集中度环比略有下降,排名前十券商经纪业务市场份额合计为47.46%,较2016年的48.33%的市场份额下降了0.87个百分点。

2016年券商股基成交额市场占比

排序 | 券商 | 占比 |

1 | 华泰证券 | 8.87% |

2 | 中信证券 | 5.80% |

3 | 国泰君安 | 5.20% |

4 | 中国银河 | 4.93% |

5 | 海通证券 | 4.65% |

6 | 广发证券 | 4.43% |

7 | 申万宏源证券 | 4.37% |

8 | 招商证券 | 3.79% |

9 | 国信证券 | 3.37% |

10 | 中信建投证券 | 2.93% |

11 | 安信证券 | 2.70% |

12 | 方正证券 | 2.65% |

13 | 光大证券 | 2.45% |

14 | 中泰证券 | 2.35% |

15 | 中投证券 | 1.97% |

16 | 长江证券 | 1.89% |

17 | 平安证券 | 1.80% |

18 | 国金证券 | 1.47% |

19 | 兴业证券 | 1.38% |

20 | 浙商证券 | 1.33% |

资料来源:公开资料整理

2017券商股基成交额市场占比

排序 | 券商 | 占比 |

1 | 华泰证券 | 7.85% |

2 | 国泰君安 | 5.88% |

3 | 中信证券 | 5.64% |

4 | 海通证券 | 4.75% |

5 | 中国银河 | 4.61% |

6 | 广发证券 | 4.36% |

7 | 申万宏源证券 | 4.19% |

8 | 招商证券 | 3.99% |

9 | 国信证券 | 3.15% |

10 | 中信建投证券 | 3.04% |

11 | 安信证券 | 2.48% |

12 | 方正证券 | 2.45% |

13 | 中泰证券 | 2.45% |

14 | 光大证券 | 2.38% |

15 | 平安证券 | 2.23% |

16 | 长江证券 | 2.03% |

17 | 中投证券 | 1.85% |

18 | 东方证券 | 1.51% |

19 | 兴业证券 | 1.48% |

20 | 国金证券 | 1.46% |

资料来源:公开资料整理

在行业监管逐渐趋严,佣金费率持续下降,技术依赖不断增强的市场环境下,证券经纪业务的市场集中度和盈利能力均呈现下降趋势。经纪业务将从“价格战”走向“服务战”,综合服务能力强的券商将会胜出,投顾服务能力的不断提升将会为券商经纪业务的进一步发展增光添彩。在财富管理业务不断发展的背景下,投顾业务将可提供的服务制作成标准化投顾产品投放于互联网上,众多产品共同组成投顾平台。互联网平台对众多的投顾产品进行各种维度的排名,为投资者提供直观清晰的提供符合自己需求的投顾服务。这种模式打破了传

目前来看,行业佣金下滑趋势虽仍具惯性,但下滑速率已大幅减缓。2014年行业平均净佣金率为万分之7.54,2015年迅速下滑至万分之5.56,2016年下滑至万分之4.21,而2017年前三季度平均净佣金率为万分之3.94。考虑市场和成交量稳定,零售客户流动性和佣金率下行压力均较小,机构客户基础决定综合佣金率水平和经纪业务收入水平。在此背景下,大券商机构客户占比明显高于中小券商,预期市场平稳之下大券商经纪业务收入增长压力较小,收入市场占比仍具有一定的上升空间,马太效应愈加明显。

二、证券行业融资需求及业务增长走势分析

信用业务受政策因素影响较大,严监管环境下信用业务发展趋稳。融资成本近年来呈现出上升趋势,预计2018年仍维持在高位震荡,但融资需求将不会下降,甚至会有小幅上升,从而对冲由融资成本上升而导致的负面影响。2017年5月27日证监会发布减持新规,限制减持数量,提出大股东在连续90日内,通过竞价交易减持股份的数量不得超过总股本1%,通过大宗交易减持股份的数量不得超过总股本的2%,合计不得超过3%;减持上市公司非公开发行股份的,在解禁后12个月内不得超过其持股量的50%。该规定的出台使得大股东无法通过减持迅速兑现现金,缓解流动性压力,从而转向两融或者股票质押来进行融资,推动券商信用业务需求进一步上升。

融资融券

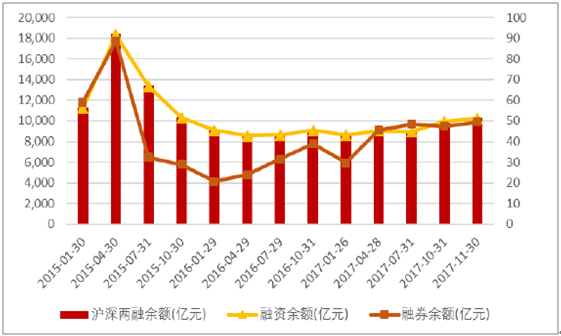

1、随着市场行情回暖,券商两融余额呈现缓慢回升趋势。

2017年11月两融余额重新站上万亿元关口,截止月末,两融余额达到10288.28亿元,同比上涨5.3%。两融作为场内加杠杆行为,很大程度上反映了市场情绪和参与主体对大盘走势的预期,两融指标的提升是股市增量资金的重要证据。从目前两融余额逐步企稳回升的迹象来看,2018年大概率维持万亿规模,处于安全稳健的发展阶段。两融余额的上涨将推动市场成交量放大,预计股市企稳的态势将进一步巩固。同时,融资利率7.5%也显示市场投资热情正逐步回暖

2017年券商两融交易量情况(亿元)

序号 | 券商 | 融资融券余额 | 融资余额 | 融券余额 |

1 | 中信证券 | 707.2 | 704.25 | 2.95 |

2 | 国泰君安 | 639.91 | 635.14 | 4.77 |

3 | 华泰证券 | 604.12 | 603.73 | 0.4 |

4 | 中国银河 | 572.09 | 571.69 | 0.4 |

5 | 广发证券 | 566.6 | 560.07 | 6.53 |

6 | 招商证券 | 556.29 | 552.29 | 4 |

7 | 申万宏源证券 | 553.93 | 552.47 | 1.46 |

8 | 海通证券 | 469.07 | 468.63 | 0.44 |

9 | 中信建投证券 | 457.85 | 456.15 | 1.71 |

10 | 国信证券 | 400.2 | 394.47 | 5.73 |

11 | 光大证券 | 303.06 | 296.96 | 6.1 |

12 | 中泰证券 | 261.79 | 259.36 | 2.43 |

13 | 安信证券 | 260.17 | 259.03 | 1.14 |

14 | 方正证券 | 239.84 | 239.54 | 0.3 |

15 | 长江证券 | 229.99 | 229.7 | 0.29 |

16 | 中投证券 | 185.87 | 185.87 | 0 |

17 | 平安证券 | 147.43 | 147.29 | 0.14 |

18 | 兴业证券 | 141.65 | 141.37 | 0.28 |

19 | 国元证券 | 132.4 | 132.18 | 0.22 |

20 | 东方证券 | 122.98 | 122.83 | 0.14 |

资料来源:公开资料整理

从2017年券商两融业务的交易量来看,大券商仍有具有较大优势,排名前十券商的两融余额为5527.26亿元,较2016年同期的5010.43增长516.83亿元,同比增幅为10.31%;十强两融余额占比达到了54.18%,较2016年的52.56%上升1.62个百分点。随着两融业务逐渐企稳,资本规模较大的券商优势会更加凸显,两融业务市场占比有望进一步扩张。

券商两融业务情况

资料来源:公开资料整理

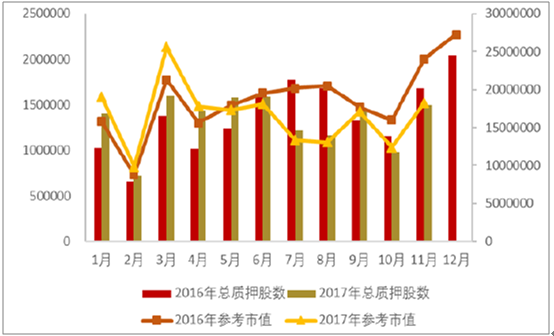

券商股票质押情

资料来源:公开资料整理

2、三、股票质押情况分析

在17年6月份减持新规出台之后,券商普遍调低了标的股票的质押率,并上调质押利率。截止11月末,股票质押市值1.95万亿元,融资规模(0.3折算率)5857.2亿元,较去年同期下降18.6%,质押利率约为6.3%。预计在2018年市场利率上升和减持新规的共同作用下,2018年股票质押市值与2017年基本持平。2018年股票质押市值大概率维持在2万亿元左右,融资规模(0.3折算率)达到6000亿元,质押利率约在6.5%左右

2017年券商股票质押前二十情况

序号 | 券商名称 | 交易次数 | 交易股份参考市值(百万元) |

1 | 中信证券 | 643 | 230141.77 |

2 | 国泰君安 | 617 | 126409.81 |

3 | 海通证券 | 547 | 124527.84 |

4 | 华泰证券 | 459 | 117272.7 |

5 | 国信证券 | 404 | 62921.3 |

6 | 广发证券 | 402 | 69251.14 |

7 | 兴业证券 | 321 | 64847.47 |

8 | 申万宏源证券 | 272 | 80515.94 |

9 | 中国银河 | 262 | 63171.99 |

10 | 中信建投证券 | 257 | 72713.83 |

11 | 招商证券 | 248 | 48027.71 |

12 | 中泰证券 | 185 | 41714.91 |

13 | 长江证券 | 170 | 29525.72 |

14 | 东吴证券 | 161 | 45815.98 |

15 | 广州证券 | 160 | 37211.45 |

16 | 中银国际证券 | 153 | 33646.82 |

17 | 方正证券 | 137 | 33773.93 |

18 | 第一创业 | 134 | 53113.98 |

19 | 东方证券 | 124 | 17090.24 |

20 | 安信证券 | 124 | 20277.26 |

资料来源:公开资料整理

三、通道规模及主动管理能力情况分析

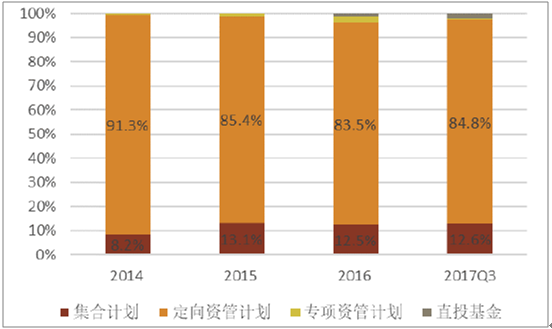

2017年三季度末,券商资管规模17.37万亿元,环比二季度下滑4%左右。这主要是由于在监管去杠杆的背景下,券商资管的通道业务杠杆约束增强,部分通道业务分流至信托行业,导致券商资管规模有所萎缩。2017年前三季度券商新成立资管产品4685个,发行份额1925.7亿份,同比下滑36.5%;但主动管理占比有望提升,盈利能力增强,整体利润大概率与2017年持平。预计18年券商集合资管在2.76万亿的水平,定向资管将在12.6万亿左右。

《关于规范金融机构资产管理业务的指导意见(征求意见稿)》的出台,首次明确通道业务将被全面禁止,对资金池和多层嵌套等业务也有明确限制。数据显示,截止2017年三季度末,专项资管产品余额为931.8亿元,较2016年末降低79%,其占比由3%降低至0.5%;然而,以主动管理为主的集合资管规模达到2.2万亿元,其占比提升至13%。随着资管新规及后续监管细则的陆续出台,券商资管通道业务将会继续收缩,主动管理业务将成为推动资管规模增长的主动力。《指导意见》还明确禁止资金池业务,并提出单独管理、单独建账、单独核算的管理要求,并要求金融机构加强产品久期管理,规定封闭式资管产品最短期限不得低于90天。根据产品期限设定管理费率,产品期限越长,年化管理费率越低,以此促使资管产品由短期化向长期化转型,逐步改善资金来源端和资产端的期限错配和流动性风险。

券商资管产品结构变化图

资料来源:公开资料整理

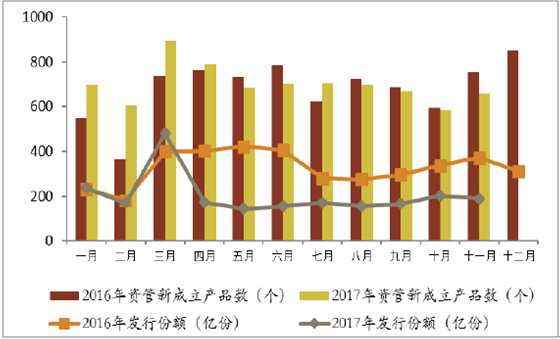

券商月度新成立资管产品数量

资料来源:公开资料整理

2016年上半年券商资产管理业务净收入134.34亿元,2017年实现资产管理业务净收入139.98亿元,比去年同期增长5.64亿元,同比增长4.2%。与此同时,券商在资产管理的规模上有所下降,如排名第一的中信证券,其资管规模由2016年底的1.81亿元下降至2017年上半年的1.73亿元。预计2018年资管业务规模可能稳中有降,券商资管的投资能力增强,资管产品中主动管理型业务占比有望提升,盈利能力增强,实现“以价补量”,促进2018年资管业务收入保持甚至小幅超过2017年收入水平。

2016年券商资管规模

序号 | 公司名称 | 受托资金(亿元) |

1 | 中信证券股份有限公司 | 18,112.58 |

2 | 海通证券股份有限公司 | 8,431.18 |

3 | 国泰君安证券股份有限公司 | 8,703.90 |

4 | 华泰证券股份有限公司 | 8,856.62 |

5 | 广发证券股份有限公司 | 7,247.70 |

6 | 中国银河证券股份有限公司 | 2,525.32 |

7 | 招商证券股份有限公司 | 6,208.59 |

8 | 国信证券股份有限公司 | 2,264.09 |

9 | 光大证券股份有限公司 | 2,618.50 |

10 | 中信建投证券股份有限公司 | 8,284.69 |

11 | 东方证券股份有限公司 | 1,379.44 |

12 | 方正证券股份有限公司 | 1,819.52 |

13 | 中泰证券股份有限公司 | 2,349.26 |

14 | 兴业证券股份有限公司 | 1,167.02 |

15 | 长江证券股份有限公司 | 1,045.82 |

16 | 平安证券股份有限公司 | 23,809.55 |

17 | 安信证券股份有限公司 | 3,314.21 |

18 | 渤海证券股份有限公司 | 1,937.47 |

19 | 国元证券股份有限公司 | 1,200.81 |

20 | 东吴证券股份有限公司 | 3,104.64 |

资料来源:公开资料整理

2017年券商资管规模

序号 | 公司名称 | 受托资金(亿元) |

1 | 中信证券股份有限公司 | 17,348.98 |

2 | 华泰证券股份有限公司 | 9,649.80 |

3 | 国泰君安证券股份有限公司 | 9,123.00 |

4 | 申万宏源证券有限公司 | 7,944.22 |

5 | 中银国际证券有限责任公司 | 6,913.84 |

6 | 招商证券股份有限公司 | 6,363.39 |

7 | 广发证券股份有限公司 | 6,060.75 |

8 | 第一创业证券股份有限公司 | 5,912.55 |

9 | 海通证券股份有限公司 | 5,827.74 |

10 | 光大证券股份有限公司 | 3,662.89 |

11 | 中国银河证券股份有限公司 | 3,109.26 |

12 | 东吴证券股份有限公司 | 2,949.28 |

13 | 国都证券股份有限公司 | 2,723.56 |

14 | 国信证券股份有限公司 | 2,551.77 |

15 | 广州证券股份有限公司 | 2,422.12 |

16 | 方正证券股份有限公司 | 2,226.07 |

17 | 国金证券股份有限公司 | 1,994.23 |

18 | 国海证券股份有限公司 | 1,801.11 |

19 | 天风证券股份有限公司 | 1,739.51 |

20 | 太平洋证券股份有限公司 | 1,651.28 |

资料来源:公开资料整理

四、投行业绩情况分析

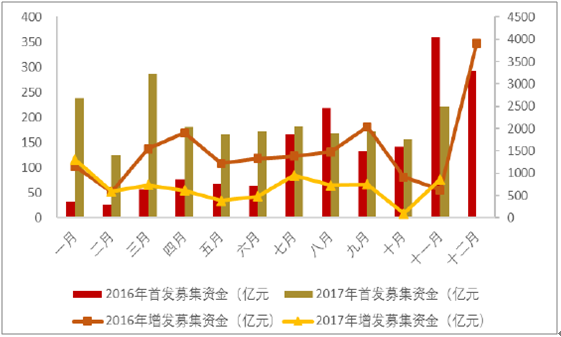

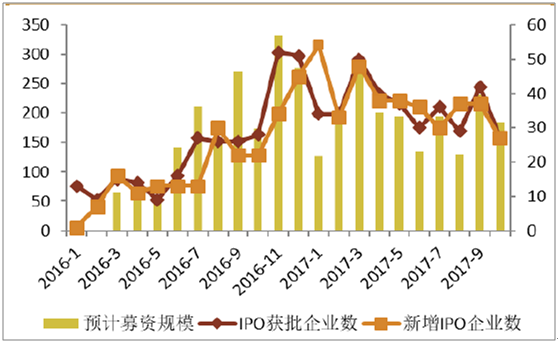

截止11月30日,2017年券商投行股权承销合计988家,总承销金额14974.51亿元。其中,首发IPO上市414家,募资规模2137.77亿元,相当于2016年全年IPO募资规模的126.7%;增发家数471家,募资规模11183.28亿元,相当于2016年全年增发募资规模的41.5%。

整体来看,券商下一年的业绩仍取决于投行和自营业务。在监管政策环境维持稳定的预期下,预计2018年IPO业务规模有望提升至2500亿元;增发规模达到1.2万亿元;债券承销规模达到3.8万亿元;投行业务收入或将小幅上涨。大型券商优势将会更为明显。2017年前三季度,投行收入排名前十的上市券商占所有上市券商的总比重为69%,均较去年同期提升了5个百分点。这充分体现了当前市场环境下,大型券商相对面临更有利的发展条件,依托多年累积的经验和资源在IPO方面具有优势,凭借更强的资本实力和债务成本优势,在资本中介业务方面竞争力更强。

券商月度股权融资对比情况

资料来源:公开资料整理

券商IPO 审批情况(单位:亿元)

资料来源:公开资料整理

监管层在近几年致力于解决IPO排队企业的堰塞湖现象,2017年以来加快了IPO审核进程,排队企业的审批周期大大缩短。目前类注册制的审批节奏推动了券商投行业务的利润兑现,同时也促进了投行业务的转型。券商投行业务将由监管导向逐渐转为市场导向,真正回归价值挖掘和价值判断的核心职能,不断提升综合管理能力和加强人才队伍建设。随着监管环境趋严,IPO申报将更加规范审慎,对投行信息披露的质量要求将会更高,从而使得排队企业更加关注自身核心竞争力,全面精细地提高企业质量。虽然在严监管的环境下,2017年IPO过会率有一定程度的下降,但是严格审核降低了券商保荐企业的风险因素,提高挂牌企业质量,提高了券商投行的业绩兑现能力。

在目前鼓励资金进入实体经济的背景下,优质实体企业的融资环境依旧相对宽松,新股发行稳健,同时,证监会主板发审委和创业板发审委合并,将委员总人数由60名增加至66名,保持着每周5-10家的过会速度,推动投行业务持续发展。而且随着社会直接融资总规模的不断增长,我国资本市场的建设将会不断完善,融资渠道不断丰富,宏观经济转型升级的持续推进,社会直接融资总规模将继续保持在较高水平并稳步增长,为证券公司投行业务创造明确的发展空间。

五、债市投资难度及股市结构情况分析

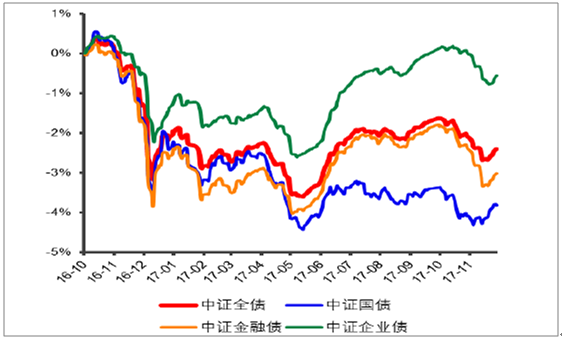

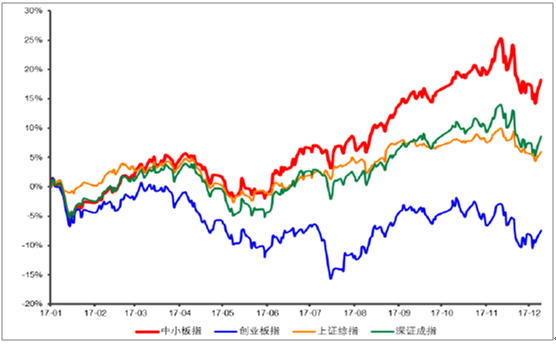

券商的自营业务主要包括股票投资和债券投资两大板块。目前资本市场上股债分化,股票市场在经历了去年初的大幅震荡调整之后,市场行情逐步企稳,市场成交量和投资者信心逐渐回升,利好券商权益投资业务。而债券市场在经历了去年底的高位震荡之后,牛市行情陷入停滞,后期震荡调整波动预期加大,对债券投资的业绩增长压力增大。

当前的债券市场,投资更加依赖对流动性的把握与分析。拥有强大的资本固然可以笑傲江湖,但如何正确把握市场、运用好杠杆才是取胜之前提。未来,债券投资将更加依赖研究和人才的力量。从一级的发行销售到二级的量化、交易、投资都离不开对市场具备专业研判的研究人员。目前,各类产品工具日趋丰富,比如在交易方式上衍生出利率互换、套期保值、跨期套利、融券交易等交易策略,在产品工具上衍生出可转换债、可交易债、国债期货等债券交易工具。如何灵活运用这些工具,是决定固定收益业务的关键。

债券市场行情走势图

资料来源:公开资料整理

股票市场行情走势图

资料来源:公开资料整理

券商自营业务在2017年成为决定业绩成败的重要因素。在债券市场高位震荡,权益市场震荡上升的过程中,多家券商自营业务投资业绩大幅改善,拉动整体业绩提升明显。预计2018年券商仍将加大力度引入投资专业人才,再加上自身内部人才培养,投资能力或将持续提升。预计在2018年中性市场行情环境下,券商自营投资收益有望较2017年进一步增加。

六、行业盈利预测

2018年证券行业基本面和2017年相比无太大变化,各券商的差异化程度进一步缩小。在业务创新停滞的情况下,将传统业务做好做精,通过调整业务发展重心,将优势资源投入优势业务来实现利润最大化是券商的核心目标。

证券行业2018年业绩预测(亿元)

2018 | 悲观 | 中性 | 乐观 | ||||

经纪业务 | 日均成交量 | 4500 | 661.5 | 5000 | 784 | 5500 | 916.3 |

- | 佣金费率 | 0.03% | - | 0.03% | - | 0.03% | - |

投行业务 | IPO | 2200 | 176 | 2500 | 212.5 | 2800 | 252 |

定增 | 10000 | 80 | 12000 | 108 | 14000 | 140 | |

配股 | 150 | 3 | 200 | 4 | 250 | 5 | |

可转债 | 650 | 6.5 | 1000 | 10 | 1350 | 13.5 | |

债券 | 35000 | 210 | 38000 | 247 | 42000 | 294 | |

自营业务 | - | - | 682.2 | - | 818.6 | - | 886.9 |

资管业务 | 集合资管 | 25300 | 253 | 27600 | 303.6 | 29900 | 358.8 |

定向资管 | 112000 | 33.6 | 126000 | 40.3 | 133000 | 46.6 | |

专项及直投 | 5000 | 15 | 6000 | 24 | 7500 | 37.5 | |

信用业务 | 融资融券 | 9000 | 630 | 10000 | 750 | 12000 | 960 |

- | 股票质押 | 5700 | 342 | 6270 | 407.55 | 6840 | 478.8 |

营业收入 | 3200 | - | 3092.8 | - | 3709.57 | -- | 4389.3 |

YOY | - | - | -3.35% | - | 15.92% | - | 37.17% |

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国证券行业市场运行态势及发展战略研判报告

《2026-2032年中国证券行业市场运行态势及发展战略研判报告 》共七章,包含中国证券市场生态体系梳理及布局状况解析,中国证券机构发展布局案例研究,中国证券行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国证券行业进入壁垒、发展历程、市场政策汇总、产业链图谱、经营现状、竞争格局及发展趋势研判:中信证券营业收入遥遥领先[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)