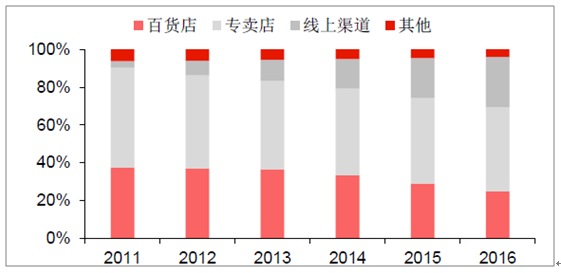

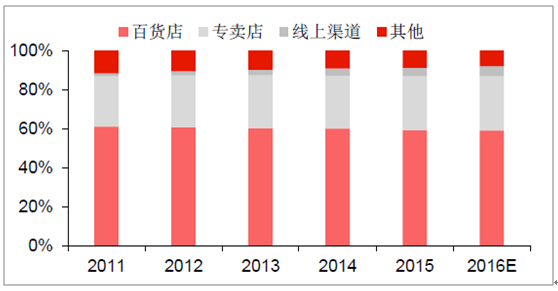

线上渠道的兴起与发展改变了我国服装零售市场的销售渠道,之前销售比重最大的百货店与专卖店受到线上渠道的挤压,线上渠道占比逐年提升。根据相关数据显示,我国服装线上销售占比已从2011 年的3.4%上涨到2016 年的26.4%,5 年增加了近7 倍。高端女装市场注重试穿等体验,线上渠道销售占比远低于服装整体。相关数据显示,高端女装市场近五年来渠道占比相对稳定,专卖店和线上渠道占比略有上升。

2011-2016 年我国服装零售市场各渠道占比

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国服装零售市场供需预测及投资战略研究报告》

2011-2016 年我国高端女装零售市场各渠道占比

资料来源:公开资料整理

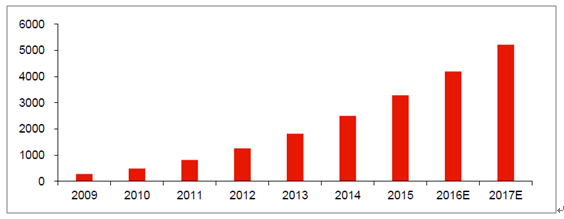

近年来,线上女装市场发展迅速,市场规模以44.37%的复合增长率持续上涨。尽管线上渠道销售额基数不断扩大,同比增速放缓,近几年线上渠道的增速仍将保持在20%左右,预计在2017 年女装线上成交量将突破5000 亿元。

2009-2017 年女装网购市场规模

资料来源:公开资料整理

2014-2016 年电商双十一女装Top10 排行榜中,韩都衣舍、优衣库、波司登、欧时力、ONLY、裂帛等高性价比品牌稳居热销榜。电商销量领先的女装品牌可以划分为淘品牌和国际快时尚两大类。淘品牌是基于互联网电子商务的全新品牌概念,即诞生于电商平台的品牌。

2014-2016 年淘宝天猫双十一女装品牌前十排名

资料来源:公开资料整理

本文采编:CY315

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国女装零售行业竞争战略分析及投资前景规划报告

《2022-2028年中国女装零售行业竞争战略分析及投资前景规划报告》共十三章,包含未来女装零售行业发展预测,女装零售行业投资机会与风险,女装零售行业投资战略研究等内容。

如您有其他要求,请联系:

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国电力预制舱行业市场政策、产业链、发展现状、竞争格局及发展趋势分析:大容量电力预制舱将成为储能市场的热门选择[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2025年中国女性健康食品行业发展现状及市场全景研判:随着女性消费者对健康的重视,女性健康食品市场潜力巨大[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国团膳行业产业链、相关政策及市场规模分析:行业迈入成熟发展阶段,竞争格局分化态势显著[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国国家重点实验室建设行业发展历程、产业链、运行数量及未来趋势研判:加快建设国家重点实验室体系,提升国家科研水平和国际影响力[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国矿用电机车行业产业链、发展现状、竞争格局及发展趋势分析:环保要求不断提高,矿用电机车成为矿山转型的关键力量[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)