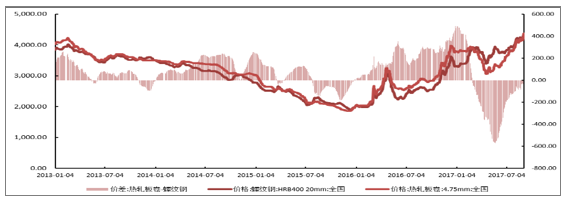

2016年以来,钢材价格逐步上涨,截至2017年9月5日,全国螺纹钢价格为4316元/吨,同比上涨63.67%。2017年开始,钢价呈现“板弱长强”的格局,最大价差曾达570元/吨,长材生产商受益较大。公司长材占比较高,明显获益于长材价格不断上涨。

2016年至今长材价格不断上涨

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国钢材市场分析预测及发展趋势研究报告》

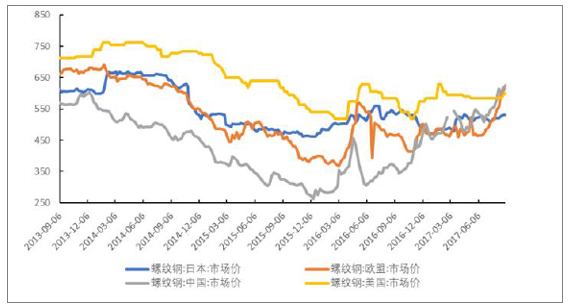

国外钢材价格曾长期高于国内

资料来源:公开资料整理

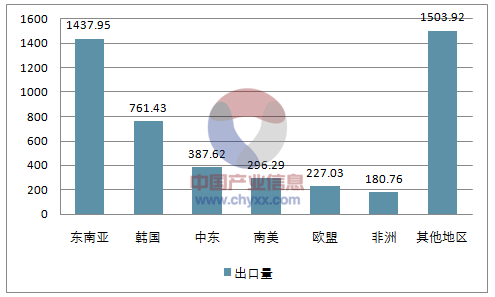

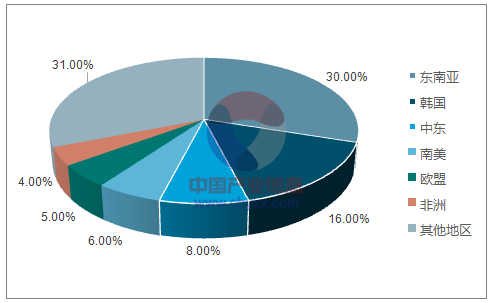

我国最主要的钢材出口地区出口量

资料来源:公开资料、智研咨询整理

东南亚是我国最主要的钢材出口地区

资料来源:公开资料、智研咨询整理

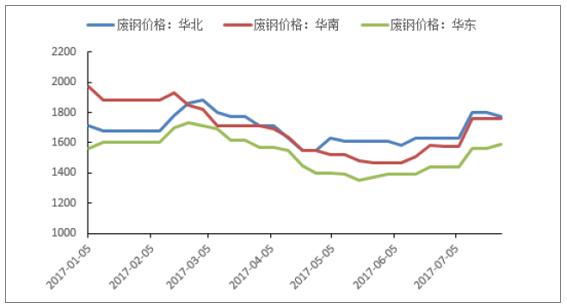

2016年国家加大打击地条钢力度,两广地区地条钢情况较为严重,地条钢产能的去化进一步造成区域钢材供给的收紧。2017年广东省共关停地条钢产能218万吨,占全省总产能的8.16%。广西省共关停地条钢540.9万吨,目前两省省口径外产能已被全部取缔。2017年上半年两省所在的华南地区废钢价格跌幅较大,说明华南地区地条钢去化影响较大,而且地条钢产能主要以长材为主,将进一步利好区域内从事长材生产的钢企。

上半年华南地区废钢价格跌幅大

资料来源:公开资料整理

受域钢材供需偏紧影响,两广一向是国内钢材价格的高价区域,华南地区Myspic指数处在全国较高水平。

华南地区价格优势明显

资料来源:公开资料整理

华南螺纹钢价格高于全国水平

资料来源:公开资料整理

华南-全国螺纹钢价差扩大

资料来源:公开资料整理

采暖季环保限产制约“北材南进”,区域长材价格有望进一步上涨

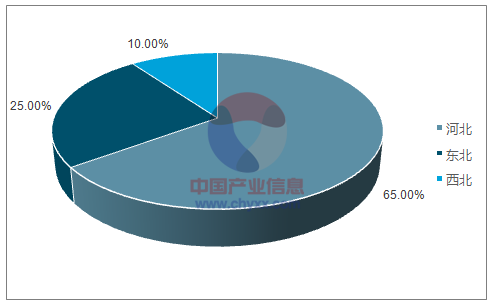

根据之前分析,两广地区是钢材消费大省,而供给并不能完全满足需求。华东、华北、东北是我国钢材产量最高的地区,其中华东地区经济发达,华北、东北地区由于冬季寒冷导致地产、基建开工率不足导致钢材尤其是长材需求下滑,故北材南进成为弥补华南地区钢材缺口的主要方式,其中河北地区南下钢材占比约为65%,东北地区约为25%。

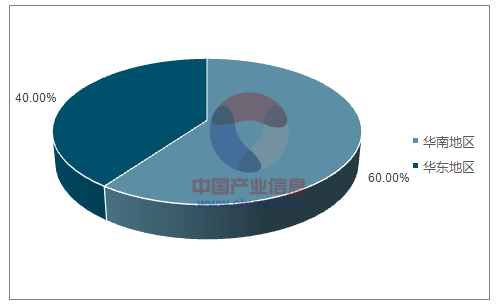

2016年冬季期间(16.11-17.2),东北地区南下长材总量约214.6万吨,按照往年比例测算,测算北方南下长材数量约为858.4万吨。从流入地来看,华南地区约占60%,华东地区约占40%。按照往年北材南进数量来测算,2017年冬季期间(17.11-18.2)华南地区流入钢材总量应为515万吨。

“北材南进”主要来源地

资料来源:公开资料、智研咨询整理

“北材南进”主要流入地

资料来源:公开资料、智研咨询整理

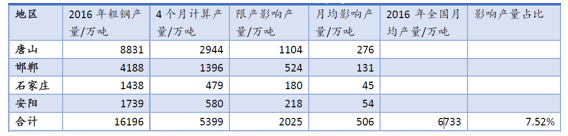

2017年2月27日,环保部出台《京津冀及周边地区2017年大气污染防治工作方案》(简称“2+26”行动方案),当中明确提出“石家庄、唐山、邯郸、安阳等重点城市,采暖季钢铁产能限产50%,以高炉生产能力计”。

“2+26”限产影响

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国钢材行业市场深度监测及发展规模预测报告

《2024-2030年中国钢材行业市场深度监测及发展规模预测报告》共十五章,包含中国钢铁产业上市公司数据分析,2019-2023年中国钢材企业营销分析,对中国钢材投资及趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询