锂电池是一类由锂金属或锂合金为负极材料、使用非水电解质溶液的电池,是二次电池技术中能量密度最高、综合性能最好的电池,其市场份额自诞生之日起便逐年提升。与其他充电电池相比,锂离子电池具有高能量密度、高电压、寿命长、无记忆效应等优点。锂离子电池已经占据了手机、笔记本电脑等消费电子类产品电池的主要市场,未来随着锂电生产工艺和电池性能的进一步提升,将占据储能电池、动力电池等领域的主要市场。2016年中国锂电池的产量达到78.42 亿只,同比增长40%。

2008-2016 年我国锂电池累计年产量(亿只)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国锂电池行业深度调研及投资战略研究报告》

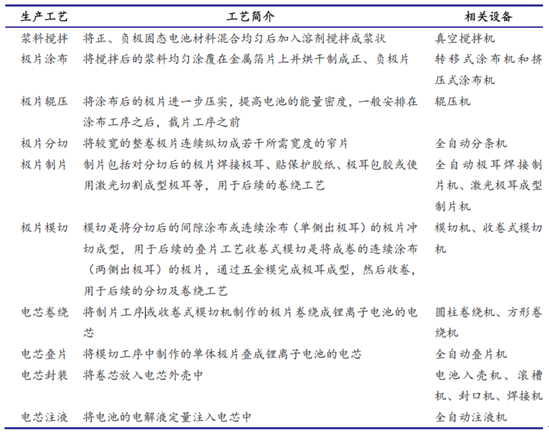

各类锂离子电池的制造可统一分为极片制作、电芯组装、电芯激活检测和电池封装四个工序段。极片制作工艺包括搅拌、涂布、辊压、分切、制片、极耳成型等工序,是锂离子电池制造的基础,对极片制造设备的性能、精度、稳定性、自动化水平和生产效能等有着很高的要求;电芯组装工艺主要包括卷绕或叠片、电芯预封装、注电解液等工序,对精度、效率、一致性要求很高;电芯激活检测工艺主要包括电芯化成、分容检测等;电池封装工艺包括对构成电池组的单体电池进行测试、分类、串并联组合,以及对组装后的电池组性能、可靠性测试。锂离子电池的生产工艺复杂,不同型号的锂离子电池的生产工艺不同,甚至同一型号但不同的电池生产商所用生产工艺也不同。

锂电池主要生产工艺相关设备

数据来源:公开资料整理

国外企业单一设备精度高,价格昂贵。目前,日本和韩国的锂电设备居于世界领先地位,相对于国内研发起步早,设备精度高、自动化程度较高、性能优越、技术更加成熟,价格也相对价高。企业分工精细,基本上都是从事单一设备的研发制造,如国外生产锂电卷绕设备的企业主要有日本皆藤、CKD 以及韩国的Koem;生产涂布设备的企业主要有东芝、富士、东丽、平野;生产分条设备的企业主要有日本的西村等。

国内主要锂电设备生产企业

公司名称 | 主要经营范围 |

日本皆腾 | 以卷绕机的开发、制造与销售为主,同时生产其它电池、电容器、电气双重层电容的生产设备。 |

日本CKD | 研发、生产及销售自动化机械、气动控制系统、流体控制系统以及省力系统。 |

韩国Koem | 研发、生产及销售锂离子电池卷绕机、电容器卷绕机、电解电容器卷绕机、锂一次池卷绕机、锂一次电池装配机。 |

数据来源:公开资料整理

受新能源汽车近两年行业高增长影响,国内动力锂电池需求不断增加,我们预计受行业政策规范影响,国内动力锂电池需求照2014 及2015 年热度稍减,但仍然会维持40%左右的行业高增长。

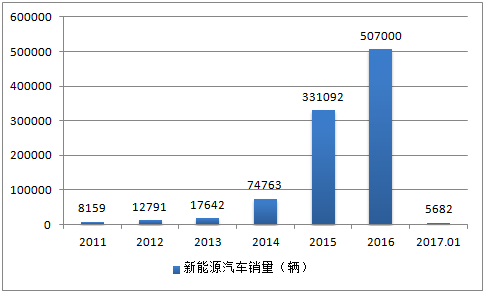

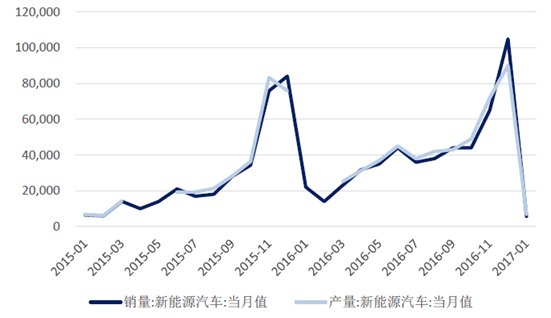

新能源汽车产量变化是影响动力锂电池需求的主要因素。2016 年的最后一个月新能源汽车产销量大幅拉升冲高,达到全年最高值。据中国汽车工业协会数据统计,12 月新能源汽车产销量分别达8.9 万辆和10.4 万辆,环比增长分别达23.3%和59.4%。年底各车企纷纷去库存冲量使得市场销量高于同月产出。与去年同期相比,增幅也进一步收窄,增长分别为16.8%和23.5%。

2010-2016 年我国新能源汽车销量(辆)

数据来源:公开资料整理

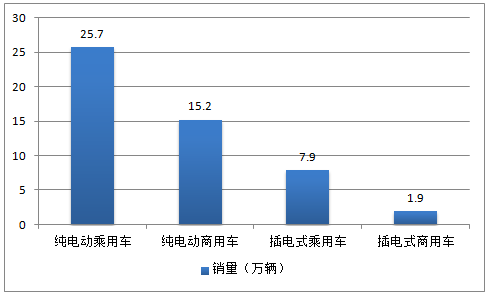

2016 年度不同种类新能源汽车销售量(万辆)

数据来源:公开资料整理

新能源乘用车中,纯电动乘用车产销分别完成26.3 万辆和25.7 万辆,比上年同期分别增长73.1%和75.1%;插电式混合动力乘用车产销分别完成8.1 万辆和7.9 万辆,比上年同期分别增长29.9%和30.9%。新能源商用车中,纯电动商用车产销分别完成15.4 万辆和15.2 万辆,比上年同期分别增长50.2%和50.7%;插电式混合动力商用车产销分别完成1.8和1.9 万辆,比上年同期分别下降22.5%和19.3%。占比方面,纯电动乘用车继续占据市场主力,占比达51%,其次纯电动商用车市场份额占30%。,插电式乘用车占比15%,插电式商用车占比4%。

国内动力锂电池厂商排行表

排名 | 品牌 | 产值份额 |

1 | 比亚迪 | 25.90% |

2 | CATL | 10.40% |

3 | 天津力神 | 9.80% |

4 | 合肥高轩 | 9.10% |

5 | 深圳沃马特 | 5.80% |

6 | 万向亿能 | 4.30% |

7 | 山东威能 | 2.80% |

8 | 中航锂电 | 2.60% |

9 | 微宏动力 | 2.50% |

10 | 北京国能 | 2.20% |

数据来源:公开资料整理

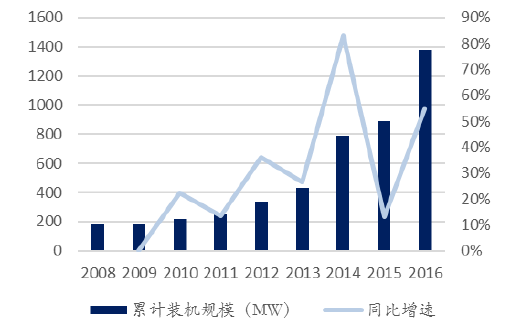

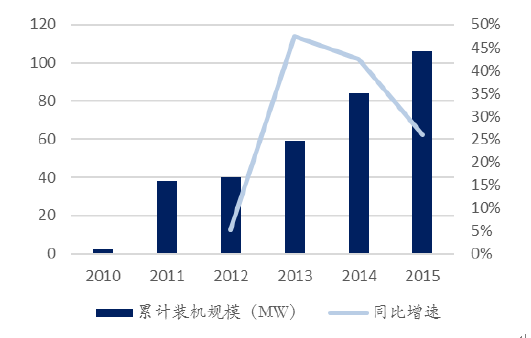

储能技术的提升将成为锂电池需求增长的新助力。锂电储能技术,目前应用最广的一种技术:因其能量密度大、充放电速度快且环保性良好等特性,已逐步成为应用领域最广的储能技术,适合分布式储能,中长期潜力最大。2015 年,储能新增装机中,锂离子电池的占比最大,为83%。目前国家大力发展清洁能源如光能、风能等,而发展这些能源的最大阻碍之一就是储能技术的落后。“十三五”期间,储能列入了“十三五”规划百大工程项目,我国储能技术、政策仍然处于市场导入阶段,储能电池的主要类型还是以锂电池为主,随着技术的进步、经济性的提高,锂电池储能的成本有望进一步降低,届时锂电池市场有望再次爆发,进一步提升锂电设备的需求。

我国运行项目中的技术累计装机分布

类别 | 锂离子电池 | 钠硫电池 | 铅蓄电池 | 液流电池 | 飞轮储能 | 超级电容 | 其他 |

运行项目中的技术累计装机分布 | 38% | 36% | 12% | 5% | 5% | 1% | 3% |

在建、运行项目中的技术累计装机分布 | 83% | 7% | 1% | 2% | 2% | - | 5% |

数据来源:公开资料整理

2008-2016年全球电化学储能项目累计装机规模

数据来源:公开资料整理

2000-2016年中国电化学储能项目累计装机规模

数据来源:公开资料整理

国外设备在电池型号变换方面有较大的局限性。国外锂电池自动化生产设备企业进入行业较早,凭借其基础机械工业较为先进、锂电池厂商专业分工较细的基础,积累了较好的技术优势,产品精细化、自动化程度较高。但锂电池专用设备制造行业是一个非标准化行业,设备的性能需要根据客户生产工艺的改变进行不断的改进,国外设备在电池型号变换方面有较大的局限性,设备适用范围窄,与国内较为频繁更换电池型号的生产方式不太符合,且价格昂贵。国内设备针对我国电池生产的工艺特点而研发制造,适应性强,性价比优势明显,随着国产锂电设备技术水平的提升,将进一步缩小与进口设备在产品质量上的差距,国内厂商可以充分满足客户的生产工艺需求,国产设备对进口设备的替代效应会增强。

以高压电力电容器自动卷绕机为例,我国从20 世纪70 年代开始研制和应用,但由于自动化水平低,生产效率不高,要实现薄膜电容器的大批量生产必须依靠国外进口,进入21 世纪以来,国内自动化设备制造企业技术水平快速提升,部分研发投入力度大、设计能力强的制造企业具备了生产薄膜电容器设备的能力,设备国产化进程日益加快,行业呈现显著的进口替代趋势。

高压电力电容器自动卷绕机国产化水平

年份 | 进口台数 | 国产台数 | 国产化率 |

2000年~2002年 | 5 | 0 | 0% |

2003年~2005年 | 5 | 0 | 0% |

2006年~2008年 | 17 | 12 | 41.4% |

2009年~2011年 | 13 | 46 | 78.0% |

数据来源:公开资料整理

近期国家大力推进动力锂电池研发和产业化的政策频出,预计未来动力锂电池企业将加速产能扩张,以应对未来市场需求。

2016 年11 月底,工信部发布了《汽车动力电车行业规范》,明确要求锂离子动力电池单体企业年产能力不低于80 亿瓦时,政府提高行业门槛,意在加速动力锂电池行业兼并与分化,改善行业竞争环境,提高锂电池产业发展能力和水平。

补贴退坡加速新能源汽车行业洗牌,需求仍然保持增长。去年,部分新能源汽车企业出现“骗补”现象,导致工信部、财政部、科技部、发改委四部委联合发布“关于调整新能源汽车推广应用财政补贴政策的通知”,对新能源汽车补贴政策加以调整和完善,通知指出2017-2018 年新能源汽车补贴将在现行基础上减少20%。补贴政策的退坡对新能源汽车短期市场的销量产生影响,2017 年1 月新能源汽车产销分别为6889 辆和5682 辆,销量比上年同期减少74.17%,但从长期来看,补贴退坡有利于行业洗牌,有问题的汽车企业将逐渐退出市场,待市场稳定下来,新能源汽车的增长趋势仍将平稳前行。

2015.1-2017.1新能源汽车产销当月值变化

数据来源:公开资料整理

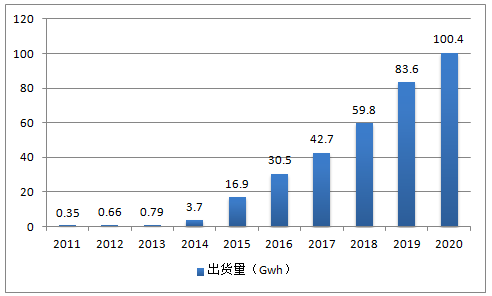

随着政策完善和产业优化,未来三年内动力锂电池需求会维持高速增长。从下游需求新能源汽车出货量的角度测算,2017-2019 年动力锂电池将保持40%的复合增长率。锂电设备企业决定了下游行业能否节能降耗以及提升产品品质,即很大程度影响着下游锂电企业的成本端,因此,随着锂电池行业对产量、性能要求的提升,将带动锂电设备行业的增长。

未来锂电设备行业将受动力锂电池行业增长拉动,整线生产成本降低、国产设备占有率提高,未来三到五年设备需求规模将大幅提升。2016 年动力锂电池出货量为30.5Gwh,根据动力锂电池2017-2019 年复合增速40%的测算,到2019 年动力锂电池的市场容量为83.6Gwh,按照平均1Gwh 对应6 亿元的设备需求计算,2016 年动力锂电池对应的设备总值为180 亿元,而距离2019 年,动力锂电设备需求的增长还有300 亿元。

2011-2020 年动力锂电池出货量及未来需求量预测

数据来源:公开资料整理

2015 年中国锂电池总产量47.13Gwh,其中,动力电池产量16.9Gwh,占比36.07%;消费锂电池产量23.69Gwh,占比50.26%;储能锂电池产量1.73Gwh,占比3.67%。2016 年动力锂电池在经历了需求跳跃式增长后,其产量可达锂电池行业总产量的50%以上,预计到2019 年,动力锂电池的产量将达到锂电池总产量的70%,根据我们对动力锂电设备的测算可以得出,2016 年锂电设备的总量为360 亿元,前端设备占总量的60%,国产化率为65%,后端设备占总量40%,国产化率为90%;则2016 年国产锂电设备总量为270 亿元;2019 年锂电设备需求总量为680 亿元,前后端设备占比不变,前端设备国产化率提升到80%,后端设备维持90%,则2019 年国产锂电设备总量预计为570 亿元,还有翻倍空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国锂电池生产设备行业市场发展形势及投资前景研判报告

《2026-2032年中国锂电池生产设备行业市场发展形势及投资前景研判报告》共十二章,包含2021-2025年中国锂电池生产设备细分市场规模及趋势预测,国内锂电池生产设备行业主要企业分析,中国锂电池生产设备发展预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询