内容概况:受益于锂离子电池产业的发展,锂离子电池结构件需求大幅增长,全球锂离子电池结构件市场规模由2017年的57.75亿元增长至2021年的255亿元,年复合增长率达45%,2021年实现增幅117.5%。我国锂电池结构件市场规模占全球市场规模的70%以上,2021年我国锂电池结构件市场规模为181亿元,2022年市场规模继续扩张至360亿元左右。未来在下游应用领域快速发展下,锂离子需求将继续扩张,锂电池结构件将迎来更广阔的发展空间,预计2025年我国锂电池结构件市场规模将超780亿元。在产品性能要求不断提升下,行业格局趋于集中化,市场份额加速向龙头企业聚拢,在2021年,33%的市场份额被科利达、震裕科技所占据,科利达占比23.9%,为我国电池结构件龙头企业。

一、受益于新能源汽车与储能产业高速发展,锂离子电池需求快速增长

广义来讲,锂电池结构件包括电芯顶盖、钢/铝外壳、正负极软连接、电池软连接排等;狭义来看,锂电池结构件指具有高尺寸精度、高表面质量、高性能要求等特性的壳体和顶盖,起到传输能量、承载电解液、保护安全性、固定支承电池、外观装饰等作用的部件,并根据应用环境的不同,具备可连接性、抗震性、散热性、防腐蚀性、防干扰性、抗静电性等特定功能。

从锂电池结构件产业链来看,锂电池按照封装技术路线的不同分为圆柱形、方形与软包三种,这也造就了其结构件的不同,圆柱形、方形电池结构件主要为钢壳、铝壳、盖板,上游原材料包括钢材、铝材、铜材及塑料等;而软包电池结构件为铝塑膜,相较于钢壳、铝壳等包装材料,铝塑膜质量更轻、厚度更薄、外形设计更灵活,上游原材料包括聚酰胺膜、压延铝箔、粘黏剂等。结构件为锂电池的重要组成部分之一,下游锂电池广泛应用于新能源汽车、储能及消费电子领域。

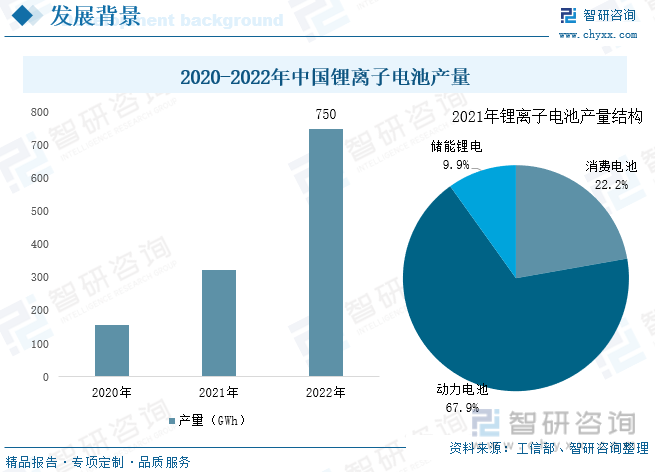

我国于1998年首次引入锂电池相关技术,至今产业已经过25年的发展,我国已成为全球最大的锂离子电池生产与消费国,国内已形成了完整的产业链,且涌现了宁德时代、中创新航等一批具有国际竞争力与领导地位的锂离子电池头部企业。近年来在国家环保政策驱动下,我国新能源汽车与储能产业发展火热,带动我国锂离子电池需求快速增长。工信部数据显示:2022年我国锂离子电池产量达750GWh,较上年同期增长1.3倍;其中动力电池为我国锂电池最大细分种类,2021年动力电池产量占比67.9%,2022年占比提升至73%。动力电池主要应用于电动汽车、电动轻型车、电动工具等。

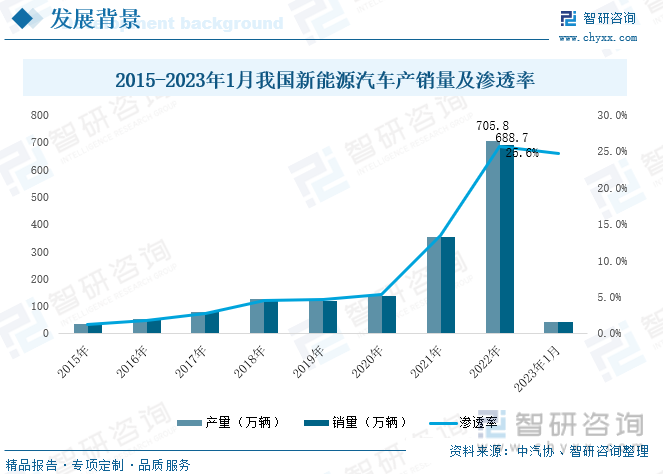

新能源汽车作为锂离子电池最主要应用场景。近年来在政策与市场双重驱动下,我国新能源汽车产销量迅速增长,成为拉动锂离子电池需求增长的最主要力量。在政策端,政府部门相继发布了《新能源汽车产业发展规划(2021—2035年)》、《关于延续新能源汽车免征车辆购置税政策的公告》、《关于支持新能源商品汽车铁路运输服务新能源汽车产业发展的意见》等大量的政策支持新能源汽车产业发展,地方政策跟随中央政府步伐,也在不断完善产业顶层设计。在供给端,我国新能源车企持续加大研发投入,产品性能与智能化程度得以大幅提升,纯电动车型、插电式混动车型、增程式车型产品矩阵均不断丰富,给消费者提供了更加多元化的选择;在配套设施方面,政府部门不断完善总体布局,网点数量明显增多,消费者“补能”焦虑有所缓解。在多重利好因素下,我国新能源汽车在2021年实现产销量354.5万辆和352.1万辆,同比均增长1.6倍。2022年我国新能源汽车产量为705.8万辆,同比增长96.9%;销量为688.7万辆,同比增长93.4%,占汽车总销量比重大幅提升,达25.6%。未来我国新能源汽车销量将进一步扩张,中汽协预计2023年我国新能源汽车销量将达900万辆,同比增长35%,渗透率将达33%。

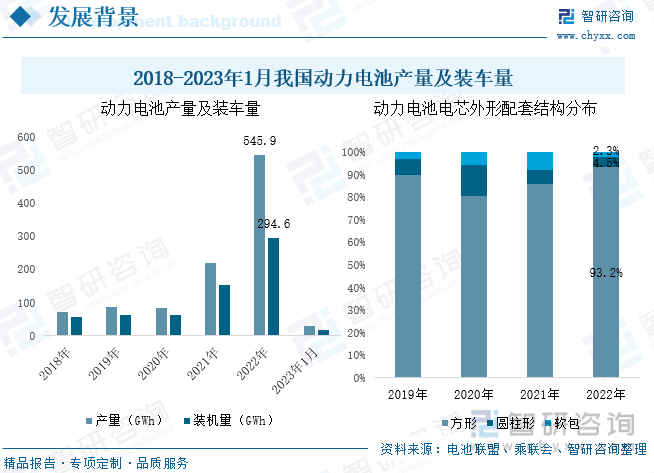

新能源汽车销量暴增,作为核心零部件的动力电池需求也急速增长。2022年全年我国动力电池产量为545.9GWh,同比增长148.5%;装车量为294.6GWh,同比增长90.7%。由于特斯拉海外车型全部采用圆柱形电池,因此海外地区圆柱形电池市场占比较大,生产企业包括LG化学、松下等;而国内市场由于圆柱形电池起步晚,且圆柱形电池对电池管理与生产工艺要求更高;软包电池生产成本高,一致性较差等因素,主要发展方形电池,宁德时代、比亚迪、欣旺达等电池龙头企业产品均以方形为主,特斯拉Model 3、Model Y国产标续版采用的也为方形电池。乘联会数据显示:2020-2022年期间,我国动力电池电芯外形配套结构中,方形占比不断提升,2022年达93.2%,圆柱形占比4.5%,软包仅占比2.3%。由此可见,我国方形电池结构件需求也更大。

相关报告:智研咨询发布的《中国锂电池结构件行业市场全景调查及投资前景评估报告》

二、我国锂电池结构件市场规模逐年增长,占全球总规模的70%以上

受益于全球新能源汽车渗透率的提升及储能产业的发展,全球锂离子电池出货量在2021年实现91.0%的增幅,锂离子电池结构件需求也大幅增长,全球锂离子电池结构件市场规模由2017年的57.75亿元增长至2021年的255亿元,年复合增长率达45%,2021年实现增幅117.5%。

中国作为全球最大的锂电池生产国,锂电池结构件市场规模占全球的70%以上,2017年我国锂电池结构件(仅包括圆柱与方形结构件)市场规模为31亿元,2021年增长至181亿元,占全球总规模的71%,2022年市场规模继续扩张至360亿元左右。未来在下游应用领域快速发展下,锂电池需求将继续扩张,锂电池结构件将迎来更广阔的发展空间,预计2025年我国锂电池结构件市场规模将超780亿元。

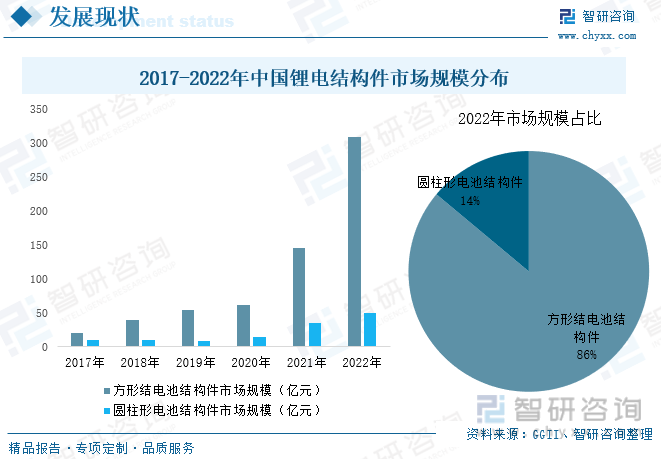

我国方形锂电池占据绝对的主导地位,锂电池结构件也以方形结构件为主。2017年我国方形电池结构件及圆柱形电池结构件市场规模分别为21亿元、10亿元,随后呈逐年增长态势。到2022年我国方形电池结构件市场规模已达309亿元,占我国锂电池结构件市场规模的86%;圆柱形电池结构件市场规模为50亿元左右,仅占比14%。方形电池与圆柱形电池都使用硬壳封装,早期方形电池壳体使用钢壳较多,随着生产工艺与水平的提升,目前更多的方形电池使用铝壳,主要由于铝壳重量较轻、加工性更好、散热性能优异。圆柱形电池主要采用钢壳,其中4680圆柱电池使用制造门槛更高的镀镍钢壳作为壳体,但也有小部分圆柱电池采用铝壳,如美国A123公司的3210圆柱电池。

铝塑膜出货量主要集中在数码电池领域,近年来,随着软包锂电池的发展,铝塑膜产品发展重心由消费电池领域向着动力电池领域转移,软包动力电池成为拉动铝塑膜需求量增长的主要驱动力。2022年我国锂电池用铝塑膜需求量将超2亿平米,同比增长超40%,主要由于比亚迪部分DM-i车型搭载软包电池,其销量大幅增长带动软包动力电池铝塑膜出货量激增。在国产替代方面,铝塑膜技术壁垒较高,因此相较于动力电池其他材料,铝塑膜国产替代程度较低,此前动力电池领域铝塑膜几乎被日本企业所垄断,但近年来,国内越来越多的企业开始布局铝塑膜领域,目前国内铝塑膜供应商有新纶新材、紫江企业、明冠新材、道明光学等企业。在众多企业大力研发下,国产产品性能得到了很大的提升,在国产品牌高性价比优势下,叠加海外企业供给不足,国产铝塑膜逐渐开始大规模替代进口产品。整个铝塑膜产业国产化程度由2020年的不足30提升至2022年60%以上,在电子烟领域铝塑膜国产化程度已接近100%。

在价格方面,国产铝塑膜产品具备较大优势,国产产品价格较进口产品低20-30%。以紫江新材与明冠新材为例,2022年上半年紫江新材动力储能软包锂电池用铝塑膜销售单价为17.93元/平方米,明冠新材锂电池铝塑膜销售单价为15.83元/平方米。在国产产品性能接近进口产品且国产产品更具备价格优势下,我国锂电池铝塑膜国产化率将进一步提升。

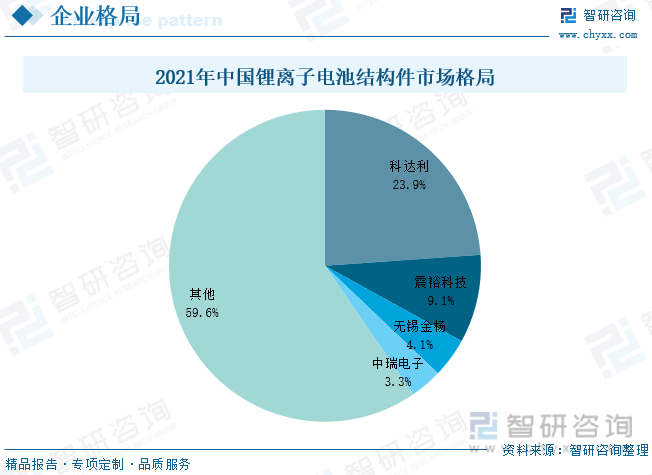

三、锂电池结构件行业格局趋于集中化,33%的市场份额被科利达、震裕科技所占据

锂电池结构件行业进入壁垒较高,一方面,锂电池结构件直接关系到锂电池的安全,对产品的精度、安全性、一致性、稳定性要求高,下游电池厂商供应商选择需经过严格、复杂和长期的技术认证,通过认证后,电池厂商通常不会轻易更换结构件供应商,客户粘性较强。另一方面,行业属于资金密集型产业,资金壁垒高,前期流动资金投入较大,制造业属性突出;此外,产业还有较高的技术壁垒,随着锂电池行业的不断发展,产品性能迅速提升,新兴技术不断涌现,对电池结构件要求也随之不断提高,这也要求企业具备优异的生产能力与研发能力。目前我国锂电池结构件产业格局不断明朗,在产品性能要求不断提升下,行业格局趋于集中化,市场份额加速向龙头企业聚拢,在2021年,33%的市场份额被科利达、震裕科技所占据,科利达占比23.9%,为我国电池结构件龙头企业,其次震裕科技、无锡金杨、中瑞电子分别占比9.1%、4.1%、3.3%。其中科利达、震裕科技主要产品为方形电池结构件,中瑞电子、金杨股份主要产品为圆形电池结构件。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国锂电池结构件行业市场全景调查及投资前景评估报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国锂电池结构件行业市场全景调查及投资前景评估报告

《2025-2031年中国锂电池结构件行业市场全景调查及投资前景评估报告》共七章,包含中国锂电池结构件应用市场分析,中国主要锂电池结构件企业分析,中国锂电池结构件市场投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询