1、用电增速放缓,结构发生变化

2015 年全国全社会用电量 5.55 万亿千瓦时,同比仅增长 0.5%,增速同比回落3.3 个百分点。“十二五”时期,全社会用电量年均增长 5.7%,较“十一五”时期回落 5.4 个百分点,电力消费换档减速趋势明显。全国发电设备利用小时 3969小时、同比降低 349 小时,已连续三年下降。火电发电设备利用小时创 1969 年以来的年度最低值 4329 小时,同比降低 410 小时。

2016 年初,中电联预计全年全社会用电量同比增长 1-2%,但年中实体经济呈现稳中趋好迹象,至年底全社会用电量同比增长 5.0%,增速同比提高 4.0 个百分点,但增速结构已发生明显变化。

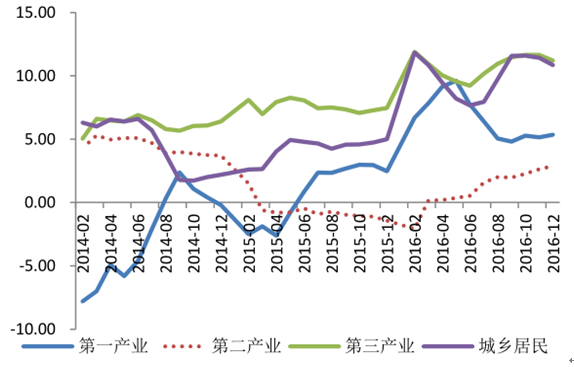

第三产业及居民用电快速增长,第二产业用电增速放缓。第二产业占全社会用电量的比重自 2010 年起呈现逐年下降趋势,但占比仍超过 70%,是影响全社会用电量的重要因素。2016 年 6 月起第二产业用电量自底部回升,带动全社会用电量增速回暖。

2008-2016年全社会用电量及同比(亿千瓦时)

数据来源:公开资料整理

2014-2016年分产业用电量月同比增速(%)

数据来源:公开资料整理

2 、电力供应能力总体宽松

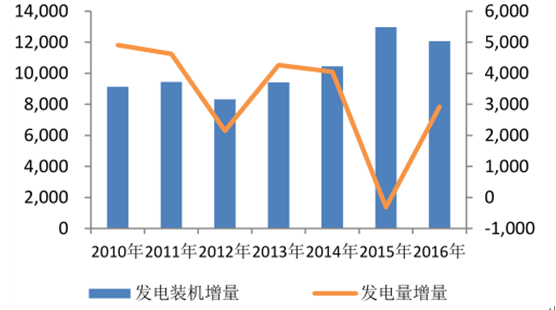

2015-2016 两年,全国共计新增电力装机规模 2.5 亿千瓦,而发电量仅增长 11.5亿千瓦时,发电装机增幅超过发电量增幅,全口径利用小时自 2014 年起逐年下降,2014-2016 年平均降幅超过 200 小时。

2010-2016年发电装机及发电量增量(万千瓦,亿千瓦时)

数据来源:公开资料整理

2010-2016年全口径装机利用小时增幅(小时)

数据来源:公开资料整理

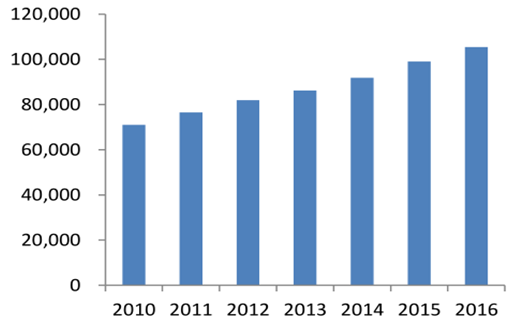

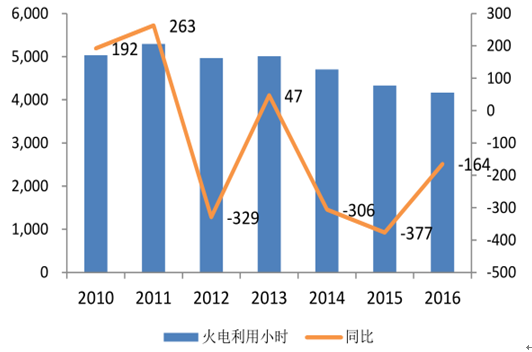

火电装机容量自 2010 年以来的平均增幅达到 7.1%,2014-2016 年的增幅分别为 6.5%、7.8%和 6.4%,2015 年达到 2009 年以来的峰值,当年净增火电装机容量 7202 万千瓦。火电利用小时自 2014 年起持续下降,2016 年较 2013 年下降 847 小时,年均降幅 282 小时。

2010-2016 年火电装机容量(亿千瓦时)

数据来源:公开资料整理

2010-2016 年火电装机利用小时及同比(小时)

数据来源:公开资料整理

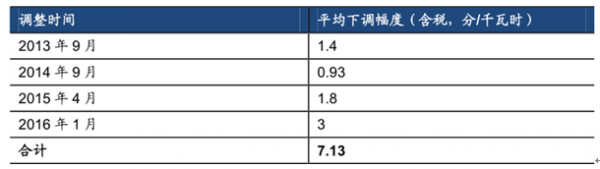

3、标杆电价下调,市场交易进一步压低价格

自 2013 年起,国家共下调火电标杆上网电价 4 次,累计下调幅度达 7.13 分/千瓦时。历次电价调整中,除 2015 年 4 月与煤电联动相关外,其余均用作疏导环保电价与经济结构调整专项资金。

2013 年以来历次火电标杆上网电价下调情况

数据来源:公开资料整理

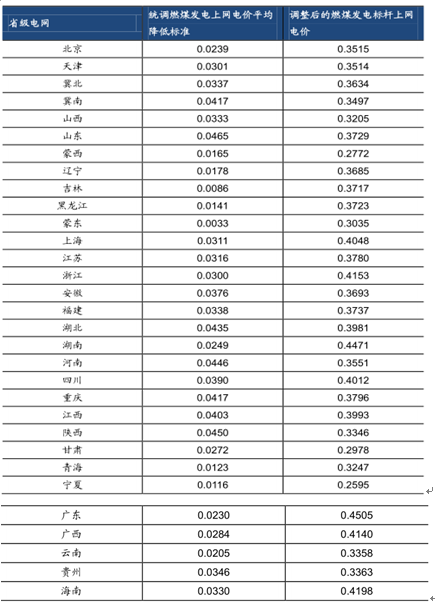

2016 年 1 月 1 日起,燃煤发电上网电价平均每千瓦时下调约 3 分钱(含税),为 2013 年以来的最大下调幅度。降价金额重点用于同幅度降低一般工商业销售电价、支持燃煤电厂超低排放改造和可再生能源发展,并设立工业企业结构调整专项资金,支持地方在淘汰煤炭、钢铁行业落后产能中安置下岗失业人员等。

2016 年1 月1 日起各电网区域电价下调情况(元/千瓦时)

数据来源:公开资料整理

此次电价调整,也是“三去一降一补”中降成本与 2015 年新一轮电力体制改革精神的体现。上网电价下调传导至用户端一般工商业用电价格下调,也与宏观调控目标相一致;同时,电价下调是在供过于求的大背景下,采用行政手段辅助反映市场价格的一种方式,与新一轮电改致力于建立竞争有序的电力市场,完善电力价格形成机制的目标相一致。

广东省在全国率先开展电力集中竞价交易,规定供给方与需求方价差对为负才可成交,意味着交易规则已规定电力供给方的让利幅度较需求方期望的降价幅度更高。2016 年 3-9 月,已完成 159.8 亿千瓦时电量的集中竞价交易,占同期全社会用电量的 4.5%;平均成交价差达到-73.14 厘/千瓦时(按月加权平均),表明随着电力市场改革的逐步推进,至少在短期内,市场交易电量价格较标杆价格还将有较大程度的下降。

2016 年3 月-9月广东电力交易数据

数据来源:公开资料整理

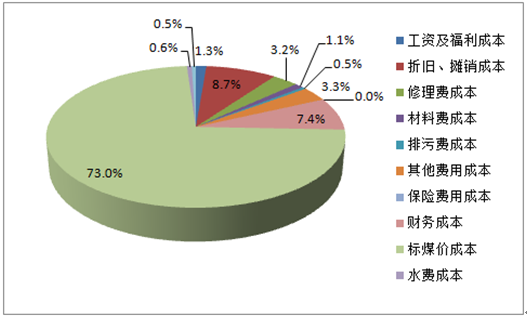

4 、煤价上涨压缩盈利

根据行业内专家测算,电煤成本占火电企业总成本的 75%左右,煤炭成本的高低与企业盈利好坏具有直接关系。以河南省火电厂为例,300MW、600MW、1000MW火电机组度电成本中,燃料成本占比分别达到73%、73.24%、74.54%,煤价已成为火电企业盈利情况的重要影响因素。

300MW 火电机组度电成本构成

数据来源:公开资料整理

600MW 火电机组电成本构成

数据来源:公开资料整理

1000MW 火电机组度电成本构成

数据来源:公开资料整理

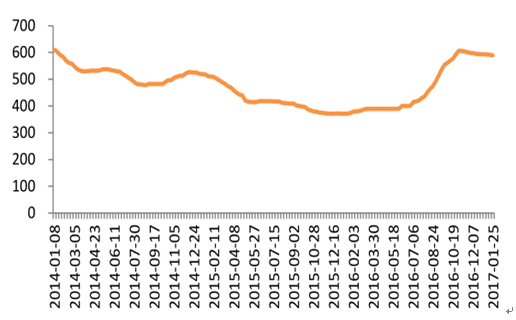

环渤海动力煤价格指数经历了 2015 年以来长达一年多的低位运行后,在坚决的“去产能”政策推进下,2016 年原煤产量回落至 33.64 亿吨,同比下降 9.4%,而需求仅同比下降 1.3%,供需出现失衡,动力煤价格自 2016 年三季度起急剧飙升,年内增幅超过 60%。截至 2017 年 1 月 25 日,环渤海动力煤价格指数达590 元/吨,与 2014 年上半年水平基本持平,火电企业盈利能力受到极大影响,大幅盈利现象几不存在。

2014 年至今环渤海动力煤价格指数(元/吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国火电市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国火电行业市场全景调查及投资潜力研究报告

《2025-2031年中国火电行业市场全景调查及投资潜力研究报告》共十五章,包含2020-2024年浙江火电行业投资分析,2020-20241年广东火电行业投资分析,中国火电发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询