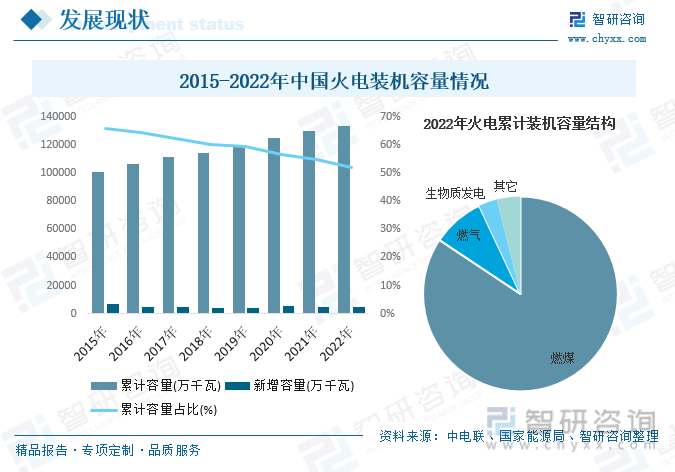

内容概况:随着我国高效、清洁、低碳火电技术不断创新,相关技术研究和实际运用达到国际领先水平,为优化我国火电结构和技术升级作出了贡献。火电在当前和今后仍然具有许多独特的优势,这些都是其他新能源发电在相当长时期内无法替代的。在火电装机建设方面,近年来火电装机容量持续增长,随着火电投资项目的陆续投产,短期内火电装机容量将继续保持增长,但受国家煤电停、缓建政策影响,火力发电装机容量增速将逐渐放缓。此外,近年来受环保、电源结构改革等政策影响,国内新能源发电装机快速增长,火电装机容量占电力装机容量的比重呈逐年小幅下降态势,且该趋势未来将长期保持。据资料显示,2022年我国火电累计装机容量为133239万千瓦,同比增长2.7%,占全国总装机容量的52%;新增装机容量为4471万千瓦,同比下降3.4%。从累计装机容量结构来看,2022年我国火电累计装机容量中,煤电占比约为84.6%,燃气发电占比约为8.7%,生物质发电占比约为3.1%。

关键词:火电行业发展趋势 火电行业装机容量 火电行业发电量 火电行业投资规模

一、概述

火电,即火力发电,是利用可燃物在燃烧时产生的热能,通过发电动力装置转换成电能的一种发电方式。火力发电通常利用可燃物燃烧时产生的热能来加热水,使水变成高温、高压水蒸气,然后再由水蒸气推动发电机进行发电。火力发电的一般可燃物多为煤炭,由于我国煤炭资源丰富,加上火电具有选址要求低、建设周期短、发电成本及上网电价低等优势,因此火力发电在历来在我国电力行业中有着重要地位。虽然火电有着一定的优势,但其在燃烧发电过程中的废气及粉尘等废弃物对环境有着较大污染,加上近年来地球化石染料的逐渐短缺,近年来我国正尽力开发太阳能发电、风力发电等绿色环保的发电方式,火电在我国发电比重逐步下降,但受能源结构、历史电力装机布局等因素的影响,未来很长一段时间内火电仍将是我国主要的发电方式。

火力发电按其作用可分为单纯供电和既发电又供热(热电联产的热电厂)两类;按原动机可分为汽轮机发电、燃气轮机发电、柴油机发电;按所用燃料可分为燃煤发电、燃油发电、燃气发电、垃圾发电、沼气发电、工业锅炉余热发电等。

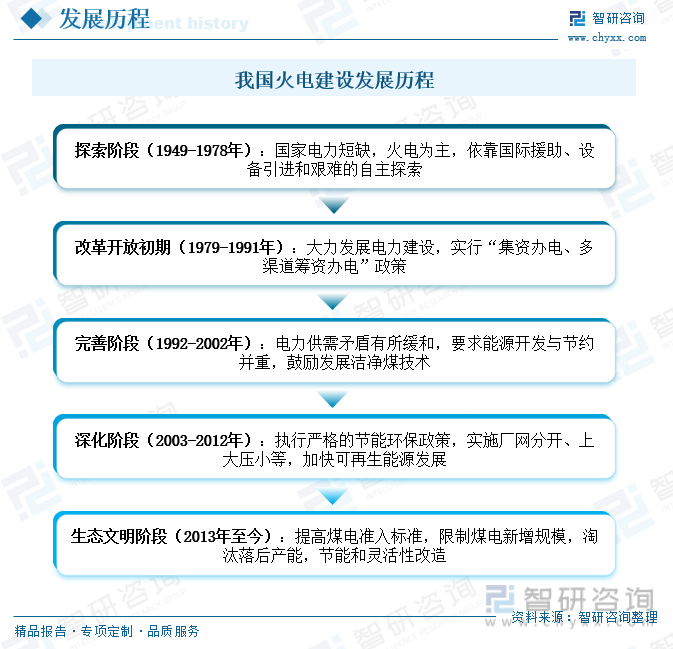

我国火电建设设历史主要分为五大阶段,探索阶段:国家电力短缺,火电为主,依靠国际援助、设备引进和艰难的自主探索;改革开放初期:大力发展电力建设,实行“集资办电、多渠道筹资办电”政策;完善阶段:电力供需矛盾有所缓和,要求能源开发与节约并重,鼓励发展洁净煤技术;深化阶段:执行严格的节能环保政策,实施厂网分开、上大压小等,加快可再生能源发展;生态文明阶段:提高煤电准入标准,限制煤电新增规模,淘汰落后产能,节能和灵活性改造。

二、行业政策

加速推动煤电由常规主力电源向基础保障性和系统调节性电源并重转型,是新能源产业发展需要和国家能源政策重要导向。2021年开始,从中央到地方多地出台政策,鼓励煤电企业开展机组灵活性改造,如《关于促进新时代新能源高质量发展的实施方案》提出加快构建适应新能源占比逐渐提高的新型电力系统,全面提升电力系统调节能力和灵活性,完善可再生能源电力消纳责任权重制度。

三、产业链

火电行业产业链上游主要为染料供应及相关设备生产供应环节;主要包括煤炭、石油、天然气等燃料及发电设备、电网设备、自动化设备、动力设备等配套设施;中游为火电行业;下游主要是电网公司、消费者等流通及应用环节。

煤炭是火电最主要的燃料,近年来,随着我国煤炭行业的不断发展,在经历多次调整之后,我国煤炭市场体系也不断完善,随着煤炭产能逐步释放,我国煤炭产量快速增加,为我国火电行业的发展提供了充足的燃料保障。据资料显示,2022年我国原煤产量为45.59亿吨,同比增长10.5%。

四、发展现状

近年来,我国高效、清洁、低碳火电技术不断创新,相关技术研究和实际运用达到国际领先水平,为优化我国火电结构和技术升级作出了贡献。整体来看,火电在当前和今后仍然具有许多独特的优势,这些都是其他新能源发电在相当长时期内无法替代的。在火电装机建设方面,近年来火电装机容量持续增长,随着火电投资项目的陆续投产,短期内火电装机容量将继续保持增长,但受国家煤电停、缓建政策影响,火力发电装机容量增速将逐渐放缓。此外,近年来受环保、电源结构改革等政策影响,国内新能源发电装机快速增长,火电装机容量占电力装机容量的比重呈逐年小幅下降态势,且该趋势未来将长期保持。据资料显示,2022年我国火电累计装机容量为133239万千瓦,同比增长2.7%,占全国总装机容量的52%;新增装机容量为4471万千瓦,同比下降3.4%。从累计装机容量结构来看,2022年我国火电累计装机容量中,煤电占比约为84.6%,燃气发电占比约为8.7%,生物质发电占比约为3.1%。

从行业装机容量方面来看,火电作为承担我国电力供应兜底保障的产业,其发电量在我国发电总量的比重一直较高,随着近年来我国火力装机容量的持续增长,我国火力发电量也随之不断增加,但随着近年来“双碳”政策的不断落实,新能源发电规模的增长,我国火电发电量增速逐渐放缓,火电发电量在整体发电量中的比重也不断下降。据资料显示,2022年我国火力发电量为58887.95亿千瓦小时,同比增长1.4%,占全国发电总量的66.5%,较2015年下降7.2个百分点。

相关报告:智研咨询发布的《中国火电行业市场全景调查及投资潜力研究报告》

从行业投资规模方面来看,近年来我国火电电源建设投资额及占比整体呈波动下降的趋势。具体来看,2022年我国火电电源建设投资额为909亿元,同比增长35.3%,占我国电力电源工程建设投资总额的12.6%,较2015年下降21.5个百分点。

五、重点企业

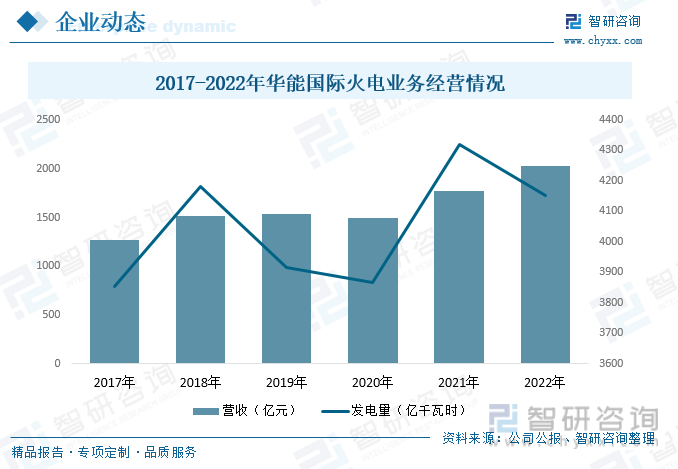

华能国际电力股份有限公司成立于1994年,是中国华能集团有限公司旗下上市企业之一,是国内第一个实现在纽约、香港、上海三地上市的发电公司。公司的主要业务是利用现代化的技术和设备,利用国内外资金,在全国范围内开发、建设和运营大型发电厂。作为发电企业,公司成立以来,坚持技术创新、体制创新、管理创新,在电力技术进步、电厂建设和管理方式等方面创造了多项国内行业第一和里程碑工程,推动了中国电力事业的跨越式发展和电站设施制造业的技术进步,促进了中国发电企业技术水平和管理水平的提高。截至2022年末,公司的火电装机容量为10695.6万千瓦,位居A股火力发电企业之首。据资料显示,2022年华能国际火电经营收入为2026.7亿元,同比增长14.4%;火电发电量为4152.4亿千瓦时,同比下降3.9%。

六、发展趋势

火力发电机组的改造进程加快。为了适应国家“双碳”目标提出后电力行业长远发展需要,未来火电行业所处企业将积极融入和服务新型电力市场建设,加快推进火力发电机组的改造进程。在推进煤电机组改造升级过程中,统筹考虑煤电节能改造、供热改造及灵活性改造,更多地承担系统调峰、调频、调压和备用功能,发挥“托底保供”的作用。大力开拓综合能源服务市场,积极参与电网需求侧响应,推动发展“多能互补”“风光水火储一体化”“源网荷储一体化”等新商业模式。同时众多火电企业积极推进绿色转型,加快提升清洁能源比重,通过替代发展一批、转型改造一批、淘汰备用一批、资本运作一批,实现公司煤电结构优化升级;统筹安排现役煤电机组开展节能减排改造、灵活性改造、供热改造、生物质耦合改造,打造市场竞争新优势。

电气自动化技术应用推动行业发展。随着“碳达峰、碳中和”战略的进一步推行,清洁高效的火力发电将是我国双碳目标实现的重要抓手。同时面对如今日益严格的绿色发展要求,火力发电行业将加大科技创新力度,提升绿色管理水平,增强行业绿色竞争力。近年来我国科技不断发展,越来越多的火电厂均采用高精密设备或高智能机械作为生产的主要工具,在火力发电的过程中起到非常大的帮助,大大提升火力发电的效率,使整个电厂的管理水平得到优化,是完成电厂效益最大化的关键途径。而电气自动化在火电厂中的具体应用,也增加了火电厂所创造的电能,推动了我国火电行业的现代化发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国火电行业市场全景调查及投资潜力研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国火电行业市场全景调查及投资潜力研究报告

《2026-2032年中国火电行业市场全景调查及投资潜力研究报告》共十一章,包含2020-2025年火电行业投资分析,主要省市火电行业投资分析, 中国火电发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询