1)全球市场规模

世界血浆蛋白治疗协会PPTA属下MRB机构的数据表明,全球血液制品行业最早有102家企业。随着世界范围内陆续发生血液制品安全事件后,各国政府加强了监管,加上企业的兼并重组,目前国外仅剩下不到20家血液制品企业,其中美国5家,欧洲8家,而且CSL Behring、Baxter、Bayer、Grifols、Octapharma等几家大型企业的产品就占了血液制品市场份额的80%~85%, 今后的行业集中度将更为凸显。

目前,全球年采血浆量约为30,000吨,其中CSL Behring、Baxter、Bayer、Grifols、Octapharma等几大巨头的采浆量占了主要市场的80%左右。国际血制品巨头企业能从血浆中提取20多种蛋白因子, 大部分厂家都能够从血浆中提取人血白蛋白、静注人免疫球蛋白、特异性人免疫球蛋白、血源性凝血因子以及蛋白酶抑制剂等产品。

从销售金额上看,一般人血白蛋白只占20%左右的份额,静注免疫球蛋白及特异性免疫球蛋白(免疫球蛋白制剂)占30%左右,凝血因子占35%左右,其他品种占15%左右。在美国市场,人免疫球蛋白类产品几乎占了一半的销售额(不包括基因重组产品)。

2)中国市场规模

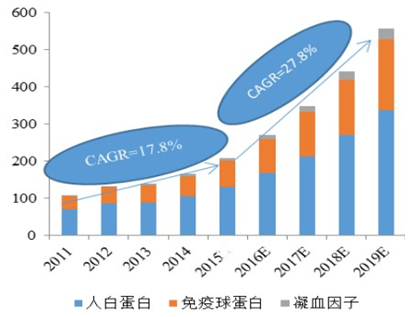

智研咨询发布的《2017-2022年中国血液制品产业现状深度调研及市场发展前景预测报告》显示,数据表明,2015 年国内血液制品市场规模由 2011年109亿元增加至165亿元,近五年年CAGR为 17.8%。随着血制品价格放开、浆站审批数量增加、产品结构优化等,预计 2015-2019年血制品行业的 CAGR 为 27.8%,到 2019年市场规模有望增长至 557亿元。

2011-2019年中国血液制品市场规模统计及预测

资料来源:公开资料整理

3)血液制品区域分布

我国血液制品行业起步较晚,由于禁止设立新的血液制品企业,国内的血液制品企业数量一直保持在30 家左右,单采血浆站的数量在 150 个左右。同国外的血液制品企业相比,国内企业的生产技术、单位数量血浆的产值偏低、终端消费结构滞后。由于具备垄断的前提,未来行业的集中度会进一步提高,整合并购的案例将会越来越多。

4)血液制品竞争格局

自2001年起,为了规范血液制品行业的无序竞争,国家不再审批新的血液制品企业,大大提高了血液制品行业的行政进入壁垒。目前,我国共有血液制品生产企业分布在全国25个省。

1)行业来自国外企业的竞争压力不大

鉴于血液制品的特殊性和极高安全性要求,我国对进口血液制品采取严格的管制措施。1985年开始国家禁止除人血白蛋白以外的血液制品的进口,2002年起禁止从疯牛病疫区进口人血白蛋白。为了缓解凝血因子Ⅷ供应紧张的局面,满足血友病人的用药需求,从2007年11月开始国家允许进口重组人凝血因子Ⅷ。但人血白蛋白和重组人凝血因子Ⅷ的进口不会对国内血液制品的供求状况产生重大影响。

在人血白蛋白方面,由于国外原料血浆来源较为充足并且利用率较高,且主流产品是静注人免疫球蛋白和凝血因子类产品,因而人血白蛋白的售价较国内产品便宜或者基本相当,人血白蛋白的进口在一定程度上压制了国产白蛋白的价格。目前进口的人血白蛋白约占我国目前人血白蛋白批签发量的40%左右,近年来占有率趋于稳定,目前国内人血白蛋白需求依然旺盛,对国产人血白蛋白仍然存在较大的需求。

在进口重组人凝血因子Ⅷ方面,目前国家批准其最高零售价为1,320元/250IU,价格远高于我国目前人凝血因子Ⅷ的销售价格(目前市场价为396元/200IU左右)。重组人凝血因子Ⅷ进入了2009年版的国家医保目录,但使用范围受到限制,仅限于无人血源凝血因子Ⅷ情况下血友病人严重出血时使用。因此,基于高价格和使用范围的限制,进口重组人凝血因子Ⅷ也不会对国内人凝血因子Ⅷ的销售产生重大影响。

因此,自2004年国家加强对全国单采血浆站的整顿管理以来,血液制品原材料供应紧张,血液制品供不应求,价格上涨,企业销售费用极低,从而推动了整个行业进入高毛利润率时代,就目前终端医院货源紧张的情况来看,血液制品的卖方市场仍然会持续较长一段时间。

(2)未来较长一段时间内血液制品企业的竞争力主要由血浆资源拥有量决定

在目前我国原料血浆供应持续紧张、血液制品价格居于高位的情况下,本属于高科技领域的血液制品企业成为了资源型企业,血液制品生产企业拥有更多的浆站、能获取更多的原料血浆,则能获得更多的生存和发展空间,反之其发展将受到较大的制约。国内白蛋白和静注人免疫球蛋白的分离技术已经较为成熟,1吨血浆平均大约能得到2,500瓶白蛋白和1,700瓶静丙,提升空间有限,其产量基本受制于投浆量。所以在未来较长一段时间内,浆站资源及对供血浆者的管理、采浆规模仍然是决定企业生产经营规模和行业地位的关键,因而,拥有一定数量的浆站并具有良好的浆站管理水平成为血液制品生产企业生存和发展的基础。

(3)长远看血液制品企业的竞争力主要看血浆综合利用和研发销售能力

纵观国外血液制品行业的发展历程,研发能力、血浆综合利用率等才是企业真正的长期核心竞争力所在。在原料血浆供应紧张局面得到缓解、人血白蛋白市场逐渐饱和以后,企业能否在保持和增强现有主流产品之一的静注人免疫球蛋白竞争力的基础上,充分利用好宝贵的血浆资源,开发利用其他高附加值的凝血因子类产品和特异性免疫球蛋白产品等的生产能力就显得至关重要。此外,我国目前除人凝血因子Ⅷ外,其他凝血因子类产品还属于较新的药物,医务人员及患者对其认知度较低,因此新产品市场培育、销售推广能力也十分重要。所以从长远看,研发销售能力强、拥有完善的产品线的企业才能在竞争中立于不败之地。

(4)国内血液制品企业竞争概况

从生产经营规模和产品种类上分析,我国血液制品生产企业的竞争概况如下:以中国生物、华兰生物、天坛生物、上海莱士和四川蜀阳等为代表的企业浆站数量多,投浆量大,产品线较为丰富;而以博雅生物等为代表的企业所拥有的浆站数量和产品线也比较多,并且部分企业在所在区域还拥有浆源垄断优势,在产品供不应求的大背景下,这类公司目前经营状况也比较好,发展进入良性循环;另外的十余家企业则产品线较为单一,浆站数量很少,目前经营状况一般,发展前景的不确定性相对较大。

5)重点企业竞争力分析

目前,国内血制品公司主要有天坛生物、泰邦生物、上海莱士、华兰生物、振兴生化、博雅生物等,其中,上海莱士暂时是目前A股的龙头企业,无论是从公司的采浆量、血浆站数、血制品营收规模,还是公司目前的市值都处于第一位,但同时值得注意的是,中生集团计划未来两年内将全部血制品业务注入天坛生物,注入之后公司的采浆量将由目前的580吨提升至990吨(据公司年报预计,注入资产后公司的采浆量在未来期间能够超过1400吨),采浆站数也将超越上海莱士成为A股采浆站数和采浆量最大的企业,这也主要得益于天坛生物是唯一一家国有性质的血制品公司,控股股东是中国医药集团。

目前血制品上市公司市值最小的是ST生化,这与公司近几年一直各种诉讼和绯闻有关。上海莱士估值最高,达到1023亿元,当然这和公司内生式业绩增长(加大采浆站建设和技术研发)和外生式资本运作(并购重组)关系密切。

同时,不可忽视的是,泰邦生物总共采浆站才15个(上海莱士28个),采浆量上居然和上海莱士不相上下,这说明国内上市公司采浆站的效率较低。

从上市公司技术研发情况来看,目前只有上海莱士和华兰生物能够提从血液中提取出11种品种,天坛生物和泰邦生物能够提取出8中品种,博雅生物7种,ST生化6种。而且,各公司提取的品种主要都是集中在白蛋白和免疫球蛋白类品种。

6)血液制品行业发展对IVD市场的影响

血液制品是在临床输血的基础上发展起来的,很好地解决了全血不易运输和用量大、有效期短的问题。血液制品主要用于肿瘤、肝病、糖尿病、免疫性疾病等的治疗和传染性疾病的被动免疫和治疗、血友病治疗以及大手术止血等方面,并用于医疗急救、重大灾害的抢救上。

在多种重大疾病的治疗和预防方面,血液制品有着其他药品不可替代的重要作用,属于国家战略性资源。

国际市场寡头分立

从国际市场上来看,国外血液制品行业开始于上世纪40年代,经过几十年的发展,由最早百家企业争鸣的状况,演变成集中度非常高、寡头垄断的局面,国际血制品行业发展由市场需求决定,供需较为平衡,在目前国际主流企业血浆综合利用率较高,可从血液中提取的血制品最多有二十多种,市场增长主要靠新产品和新适应症的推出。

由于工艺成熟、应用广泛,欧洲和美洲也是血液制品消费的主体,人均消费量远远超过亚洲和非洲地区。血液制品行业在国际市场中已经形成成熟的运作规律。

国内市场探索起步

从国内血制品行业的发展来看,早在1985年之前,血液制品主要以进口为主,之后为了防止艾滋病的传入,禁止了部分血液制品的进口,转为以国内自产为主。

行业内相关人士表示“与绝大多数行业不同,血液制品的供求矛盾不在于需求端,而是产品供给高度紧缺,有价无市。目前血液制品的投浆量和需求呈现高度失衡,行业需求短期内无法满足。”

但是由于中国人口基数大,社会步入人口老龄化、血液制品适应症不断增加刺激中国血液制品下游需求不断扩大,虽然现在行业监管非常严格,但是从血制品行业的发展历程来看,行业发展已经从没有监管逐步发展到统一监管,是行业发展的重要历程,从未来行业发展的角度分析,血制品行业的监管将日趋科学合理,有利于加速行业健康成长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国血液制品行业市场发展潜力及投资策略研究报告

《2025-2031年中国血液制品行业市场发展潜力及投资策略研究报告》共九章,包含中国凝血因子市场发展分析,中国血液制品行业领先企业经营分析,中国血液制品行业投资与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年全球及中国血液制品行业现状及竞争格局分析:并购整合推进行业集中度提升,龙头优势更胜[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国血液制品行业重点企业分析:上海莱士VS天坛生物[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国血液制品行业全景速览:我国血液制品行业发展势头良好,市场规模持续扩大 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国血液制品行业市场供需现状及贸易情况分析:血液制品行业壁垒坚固,市场规模稳步增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)