机械行业的景气度与国家宏观经济密切相关。2016 年前三季度机械工业增加值同比增长 9.1%,分别高于同期工业及制造业增加值 3.1 和 2.2 个百分点,同时高于上年同期机械工业增加值 4 个百分点。整体上我国机械行业在缓慢的复苏进程之中,伴随着我国制造业的整体升级,坚定认为,转型升级是我国机械行业开辟新增成长空间的唯一出路。在中国经济转型升级、制造业革命的背景下,智能制造是未来 10 年乃至 30 年中国工业发展的重要转型方向之一。

一、从智能制造到工业机器人

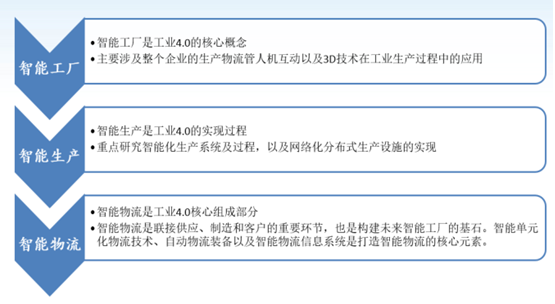

智能制造是在现代生产中集成各种高技术产品,包括机器人、物流系统、智能传感系统、控制系统、计算机控制软件等高技术,实现在现代制造中将劳动者从简单重复的劳动中解放出来的目的。智能制造包含智能生产、智能工厂与智能物流三个主题,工业机器人是智能制造的先导技术,工业机器人的规模化应用是实现智能制造的基础。

智能制造的三个环节

数据来源:公开资料整理

机器人是指能模拟人的智能自动执行工作的机器设备,按应用领域可分为工业机器人和服务器人两大类。按照功能细分,可将工业机器人划分为焊接、喷漆、涂胶、搬运、检测等类别;可将服务机器人划分为专业服务机器人(是在特殊环境下作业的机器人,如核电站事故检测机器人、极地科考机器人、救援机器人等)和家用服务机器人(是服务于人的机器人,如助老助残机器人、医疗机器人、教育娱乐机器人等)。

2016 年 4 月,工业和信息化部、国家发改委、财政部等三部委联合印发了《机器人产业发展规划(2016-2020 年)》,为“十三五”期间我国机器人产业发展描绘了清晰的蓝图。《规划》中明确,到 2020 年,自主品牌工业机器人年产量达到 10 万台,六轴及以上工业机器人年产量达到 5 万台以上。服务机器人年销售收入超过 300 亿元。培育 3 家以上具有国际竞争力的龙头企业,打造 5 个以上机器人配套产业集群。

《机器人产业发展规划(2016-2020 年)》的颁布从政策上彰显了我国发展机器人产业的决心,指明了我国未来几年机器人产业发展的方向。认为,2017 年我国机器人产业在下游需求强劲,政策层强力推动,相关企业研发突破的多重因素推动下将会保持高速增长。

二、工业机器人需求端:制造业“机器换人”需求强烈

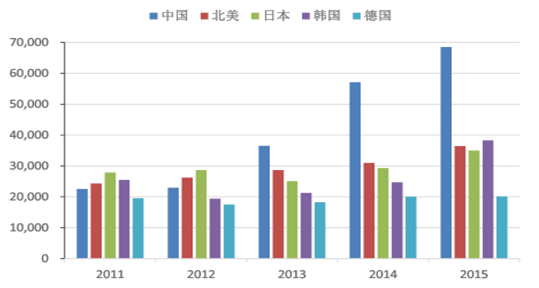

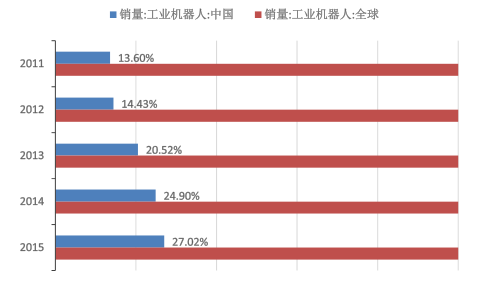

“机器换人”有望缓解我国制造业下行压力。近年来我国劳动力成本逐年上涨,总劳动力供应更是越过了“刘易斯拐点”,“机器换人”的需求极为迫切。2015 年出现的代工厂倒闭和外资企业向东南亚转移现象表明,我国制造业长期依存的成本优势已经逐渐消失。国内企业引入机器人既能降低人力成本,又可以提升生产效率和产品质量。统计数据表明,自 2010 年开始我国机器人需求量进入高速增长期。据数据,2010 年,我国工业机器人销量为 1.50 万台;2011 年达到 2.26 万台,同比增长 50.7%;2013 年达到 3.66 万台,同比增幅达 60%;2014 年达到 5.71 万台,同比增长 56%,占全球销量的四分之一;2015 年达 6.6 万台,占全球销量的 27.02%。迄今中国已经连续三年成为全球工业机器人销量最大的国家。

世界主要工业国和地区历年工业机器人销量(台)

数据来源:公开资料整理

我国机器人销量与世界机器人总销量的对比(台)

数据来源:公开资料整理

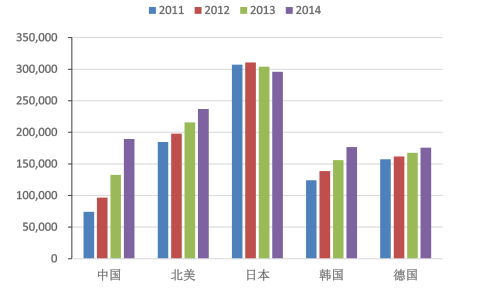

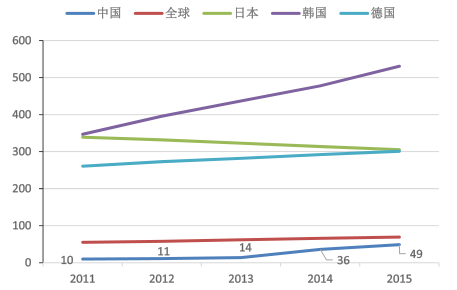

我国机器人应用市场成长空间巨大。尽管过去五年我国工业机器人销量增长迅速,但从使用密度(每万名工人对应工业机器人数)和应用比例等指标看,我国与国外成熟市场相比仍处于较低水平:据数据,截止至 2015 年,中国工业机器人使用密度仅为 49 台,国际平均水平为 69 台。横向对比发达国家,韩国是全球工业机器人使用密度最高的国家,每一万名工人中拥有工业机器人数量 531 台,日本为 305 台,德国为 301 台。从行业分布看,截止至 2015 年,我国汽车行业机器人使用密度最高,达到 392 台/万人,其他领域如电子电气为 11 台/万人,化工为 20 台/万人,塑料橡胶为 25 台/万人,金属制品为 21 台/万人。

世界主要工业国和地区历年工业机器人保有量(台)

数据来源:公开资料整理

世界主要工业国和地区历年工业机器人使用密度(台/人)

数据来源:公开资料整理

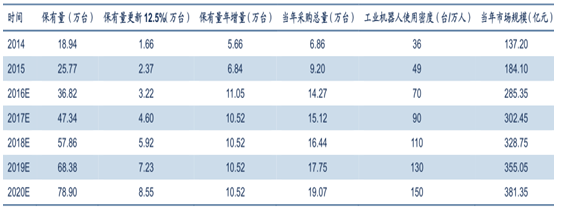

《机器人产业发展规划(2016-2020 年)》指出,到 2020 年,我国工业机器人使用密度将超过 150 台/万人。认为,伴随着中国制造业转型升级,工业机器人使用密度的上升将创造巨大的市场空间。2015 年我国工业机器人保有量约为 25.77 万台,对应使用密度为 49 台/万人,按 2020 年我国工业机器人使用密度达到 150 台/万人测算,假设 2016-2020 年我国工业机器人使用密度分别为 70、90、110、130 和 150(台/万人);每年存量工业机器人更新率为 12.5%,到 2020 年我国工业机器人保有量至少为 78.90 万台,2016-2020 年我国工业机器人至少销售 82.65 万台,假设单台机器人平均售价为 20 万元,2016-2020年五年内,我国工业机器人市场的销售总规模将达 1653 亿元。

我国工业机器人未来五年市场规模测算

数据来源:公开资料整理

三、工业机器人供给端:找准市场缺口,扬长避短占领市场

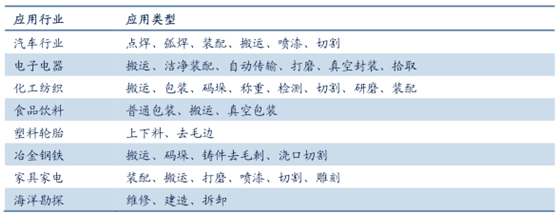

工业机器人有着非常广泛的用途,可以应用在汽车、电子、化工纺织、食品饮料、塑料轮胎、冶金钢铁、家具家电和海洋勘探等下游领域,工业机器人的应用可以有效替代工人在上述行业中焊接、搬运、包装、喷漆、打磨等工序的劳动,降低人力成本,提升产品一致性,表 2 归纳了工业机器人的具体应用行业与应用类型。

工业机器人的应用行业与应用类型

数据来源:公开资料整理

四、关键技术突破,解决零部件瓶颈

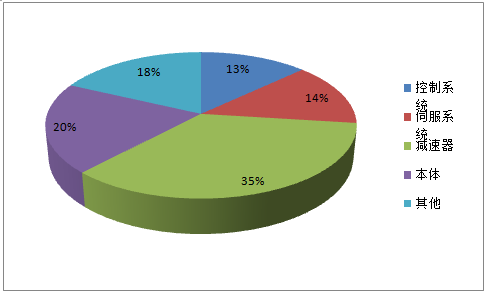

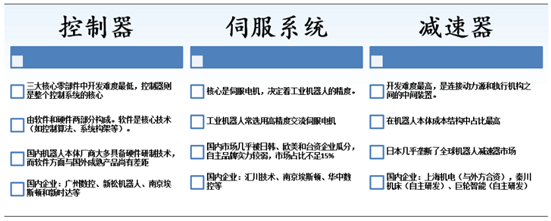

工业机器人核心零部件供给被日本、美国和德国等国家掌控,我国机器人本体制造商长期依赖进口。减速器、伺服系统和控制系统被认为工业机器人的三大核心组件,三者占机器人本体的成本分别为 35%、14%、13%。减速器有 RV 减速器和谐波减速器两种,开发难度最高。目前,全世界 75%的精密减速机由日本纳博特斯克和 Harmonic Drive 两家公司供应。伺服系统是机器人的核心驱动部件,机器人本体公司大多外购伺服电机,少量由电机企业发展成机器人企业的(如安川)可自主配套。控制器开发难度相对较低,一般由机器人本体公司自主研发。与国外厂商相比,我国机器人本体研制厂商在零部件采购中常遇到价格歧视,同款产品的国内售价最高是原产地的 2 倍甚至以上,部分高等级产品甚至对中国实施禁售。

工业机器人的核心零部件之一——减速器

数据来源:公开资料整理

工业机器人的核心零部件之一——伺服系统

数据来源:公开资料整理

世界主要工业国和地区历年工业机器人保有量(台)

数据来源:公开资料整理

世界主要工业国和地区历年工业机器人使用密度(台/人)

数据来源:公开资料整理

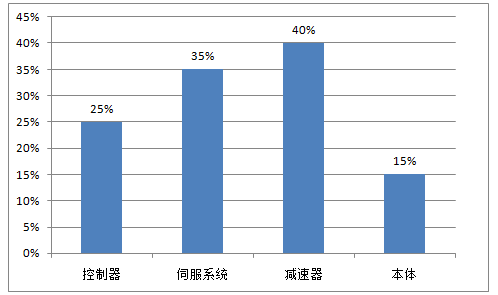

从工业机器人核心构成的毛利率来看,减速器毛利率最高,达到 40%;伺服系统次之,为 35%;控制器毛利率为 25%;工业机器人本体的毛利率水平最低,仅为 15%。从国内其他制造业的发展经历看,只有实现零部件国产化才能真正降低成本。国外在机器人核心零部件上领先优势明显,国内已有部分企业取得技术突破。国产零部件在性能和稳定性上与进口产品还有较大差距,但已经迫使国外品牌降低价格以应对冲击。

工业机器人核心零部件分析

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国工业机器人行业深度调研及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告

《2025-2031年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告》共十二章,包含2020-2024年工业机器人伺服器行业各区域市场概况,工业机器人伺服器行业主要优势企业分析,2025-2031年中国工业机器人伺服器行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某工业机器人企业顺利通过2022年第四批国家级专精特新“小巨人”企业认定[图]](http://img.chyxx.com/general_thumb/news/37.png?x-oss-process=style/w320)