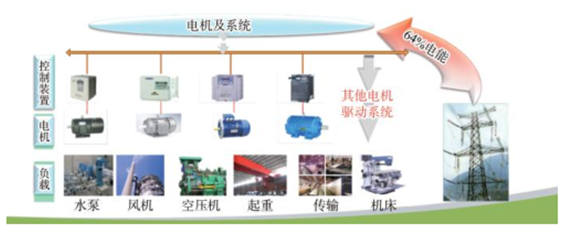

电机系统是将电能转化为动力能的系统,主要包括控制装置、电机及负载三大部分,广泛应用于冶金、石化、化工、煤炭等领域,其用电量大约占全社会总用电量的 64%,工业领域电机用电量占工业用电量的 75%,然而我国电机系统运行效率较低,比国外先进水平低 10-20pct,带来巨大的改造空间。

电机及系统情况

资料来源:公开资料整理

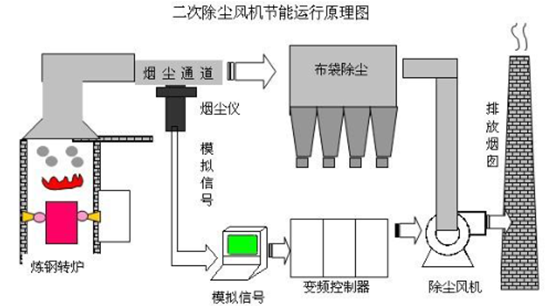

电机系统节能示意图(以二次除尘风机节能为例)

资料来源:公开资料整理

电机系统节能主要有两条途径:1 )提高电机本身效率;2 )提高电机配套设备的效率。其中,电机本身效率主要通过国家出台电机效率标 准的方式推进,而配套设备效率的提升更多的是市场化的行为驱动。

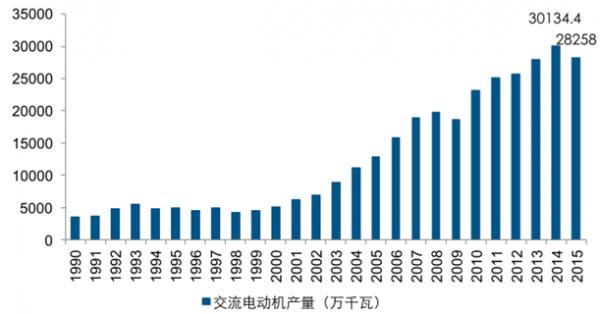

我国电机总量逐年提高。据数据,我国交流电动机产量从 2000 年开始呈现放量攀升趋势,截止 2014 年达到 30134 万千瓦,2015 年有所回调主要受到经济增速放缓的影响。

我国交流电动机产量逐渐提升

资料来源:公开资料整理

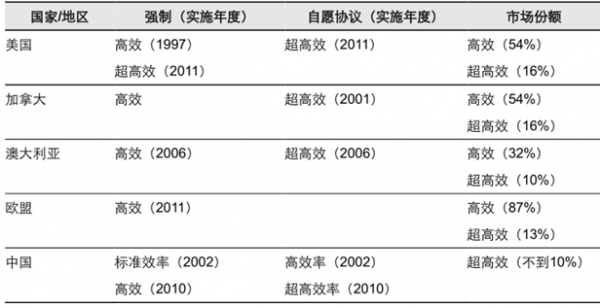

我国电机产品结构:高效电机占比不到 10% 。据标准,电机按照能耗高低可以分为 IE1、IE2、IE3、IE4 四个等级,分别对应我国的无、三级、二级、一级(根据 2012 年新标准),截止 2015 年,我国现役电机 90%以上都在 IE3 以下,截止“十二五”末,二级高效电机占比不到 10%,与国家发达国家差距明显。

我国电机节能标准与国际上的区别

资料来源:公开资料整理

国家有关电机节能的主要政策情况

资料来源:公开资料整理

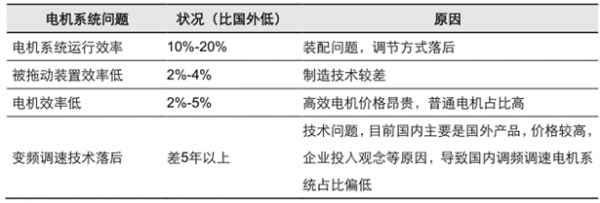

电机系统效率偏低,除了电机本身,配套增效系统不容忽视。电机系统,除了电机,还有变频调速系统、被拖动装置、传动系统等构成,任何一个环节的不匹配都将导致整体效率的偏低。从实际情况来看,我国电机效率本身大约比发达国家低 2%-5%;被拖动装置效率比发达国家低 2%-4%;变频调速技术比发达国家差 5 年以上。然而,从电机系统节能效率提升的幅度来看,正确选型、负载匹配,调速驱动等方式的节能效率要明显高于高效电机,因此,电机系统效率的提升的,配套装置的作用非同小可。

我国电机系统问题

资料来源:公开资料整理

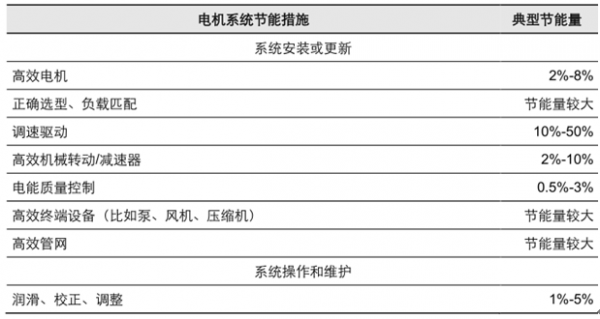

不同节能措施的节能计量

资料来源:公开资料整理

高压变频渗透率不高,未来发展空间大。高压变频技术经过 20 年的发展,目前已成为高压电机调速驱动领域的重要技术手段之一,虽然行业发展已经进入成熟收获期,但我国大功率电机领域普及率仍然不高,预计目前在 20%左右,未来的发展空间巨大,预计未来的增长动力将主要来自我国传统行业去产能、企业节能减排等压力。

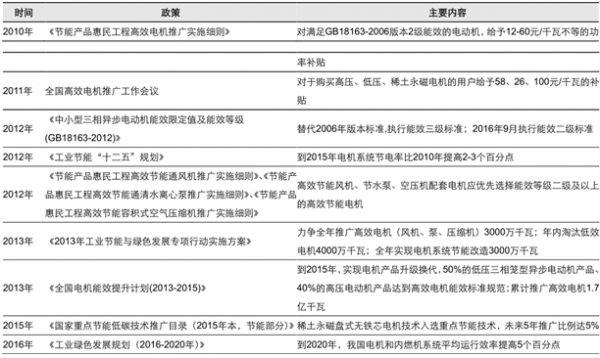

国家鼓励+ 供给侧改改驱动 ,工业企业提升电机系统效率意愿强烈。我国电机能效标准的制定要追溯到 2002 年,后相继发布 GB18163-2006 和 GB18163-2012 新标准,推动我国电机能效的升级改造;其中,每次提标带来电机效率提升 2%-3%,对应的节电市场规模在百亿以上。但从总体情况来看,我国电机系统效率仍然比发达国家低10-20pct,国家也在加快提标的进度,2016 年 9 月,国家开始实施 2012 版下的能效二级标准,开始了新一轮的提标进程。

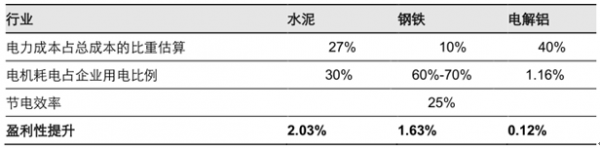

电机节能服务下盈利性提升情况估算

国家有关电机节能的主要政策情况

资料来源:公开资料整理

“ 十三五 ” 期间,电机系统节能市场 360 亿。针对我国电机系统运营效率偏低的现状,国家已经提出发展规划,到 2020 年,我国电机和内燃机系统平均运行效率提高 5 个百分点,对应的年节电量能达到 600 亿 kWh 以上,按照全国平均工业电价 0.6 元/kWh 计算,每年产生的节电效益能达到 360 亿元以上,按照节能收益的分成比例,节能企业大约能获得 250亿。

相关报告:智研咨询发布的《2017-2022年中国交直流电机市场现状调研及未来发展趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国电机市场运行态势及发展前景研究报告

《2025-2031年中国电机市场运行态势及发展前景研究报告》共十三章,包含国内电机重点企业研究,中国电机行业风险分析及前景展望,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国低空经济eVTOL电机行业发展现状、竞争格局及未来市场空间分析:eVTOL产业前景广阔,配套eVTOL电机领域多家企业布局[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)