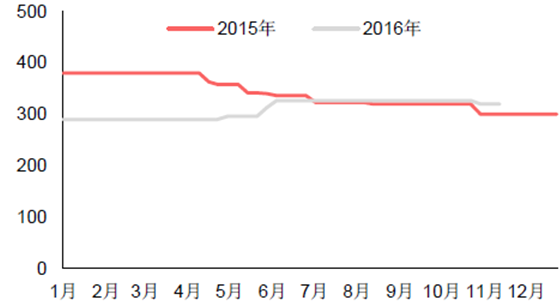

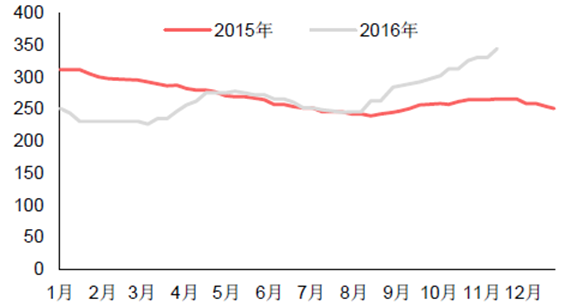

2016年初至今全国水泥价格普涨,高标水泥均价从年初的250 元/吨上涨至337 元/吨,涨幅达35%,其中华北、华东、西南地区涨幅较大。

华北地区高标水泥均价(元/吨)

资料来源:公开资料整理

东北地区高标水泥均价(元/吨)

资料来源:公开资料整理

华东地区高标水泥均价(元/吨)

资料来源:公开资料整理

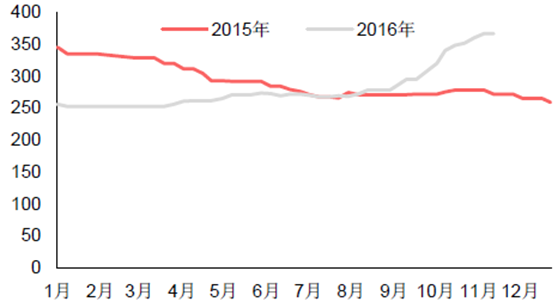

中南地区高标水泥均价(元/吨)

资料来源:公开资料整理

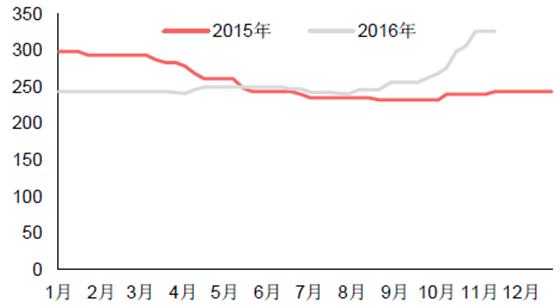

西南地区高标水泥均价(元/吨)

资料来源:公开资料整理

西北地区高标水泥均价(元/吨)

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国水泥市场运行态势及投资战略研究报告》

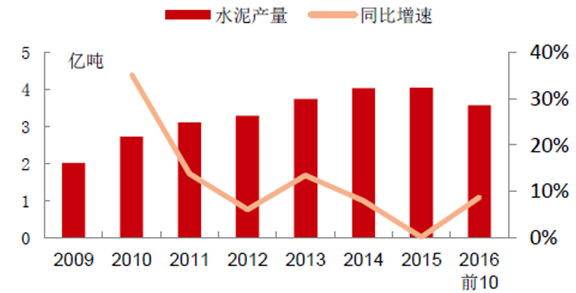

需求方面,根据2006-15 年房地产、基建和农村固定资产投资额、投资增速和投资增速变动,我们构建回归模型测算三项投资增速的变动值对水泥产量增速的影响。根据模型测算,房地产、基建和农村投资增速变动对我国水泥产量的影响分别为43%、32%和25%。年初至今地产投资同比上涨6.6%,基建投资上涨17.6%,假设农村固定资产投资下降3.5%,则模型测得水泥需求上涨2.6%,年初至今水泥需求实际上涨2.6%。展望明年,由于地产限购对地产投资具有不利影响,且地产投资对水泥需求贡献更大,因而我们判断明年水泥产量增速大概率下滑,如果明年地产投资增速为4.6%、基建投资增速19.6%、农村投资下降3.2%,则水泥需求增速将降至2.2%。

2016/17年水泥需求测算

(万亿元或万亿吨) | 2006A | 2007A | 2008A | 2009A | 2010A | 2011A | 2012A | 2013A | 2014A | 2015A | 2016E | 2017E |

房地产投资额 | 1.94 | 2.53 | 3.12 | 3.62 | 4.83 | 6.18 | 7.18 | 8.60 | 9.50 | 9.60 | 10.23 | 10.70 |

同比增速 | 22.10% | 30.20% | 23.40% | 16.10% | 33.20% | 28.10% | 16.20% | 19.80% | 10.50% | 1.00% | 6.60% | 4.60% |

基建投资额 | 2.70 | 3.14 | 3.85 | 5.47 | 6.48 | 6.69 | 7.72 | 9.36 | 11.22 | 13.13 | 15.44 | 18.47 |

同比增速 | 21.30% | 16.20% | 22.70% | 42.20% | 18.50% | 3.30% | 15.30% | 21.30% | 19.80% | 17.00% | 17.60% | 19.60% |

农村投资额 | 0.44 | 0.51 | 0.60 | 0.74 | 0.79 | 0.91 | 0.98 | 1.05 | 1.08 | 1.04 | 1.00 | 0.97 |

同比增速 | 12.60% | 15.50% | 16.20% | 24.90% | 6.10% | 15.30% | 8.30% | 7.20% | 2.00% | -3.20% | -3.50% | -3.20% |

水泥产量 | 12.37 | 13.61 | 14.24 | 16.44 | 18.82 | 20.99 | 22.1 | 24.19 | 24.92 | 23.48 | 24.09 | 24.62 |

同比增速 | 15.70% | 10.10% | 4.60% | 15.50% | 14.50% | 11.50% | 5.30% | 9.50% | 3.00% | -5.80% | 2.60% | 2.20% |

资料来源:公开资料整理

供给方面,16 年行业新增产能1.5%,华南新增产能较多。据中国水泥网统计,截至2015年末全国共有1,765 条新型干法熟料生产线,产能合计达18.1 亿吨。今年年初至今行业新增3 条生产线,新增产能357 万吨,主要位于甘肃、贵州和湖北地区。根据卓创资讯和数字水泥网的数据,我们预测华南地区年内新增产能可达5.3%,压力较大;华北地区山西和内蒙地区新增2.9%;其余地区增速均在2%以内。根据调研了解,当前部分小产能产线被债权人接管,如果水泥价格继续上涨,供给端或存在增加可能,因而我们认为明年水泥价格大概率前高后低。

2016年水泥分区域产能冲击情况

(单位:万吨) | 当前熟料产能 | 16年预计新增熟料产能 | 16年新增产能率 |

华东 | 39,415 | 155 | 0.4% |

西南 | 34,645 | 385 | 1.1% |

华中 | 23,449 | 465 | 2.0% |

华北 | 23,040 | 667 | 2.9% |

西北 | 21,457 | 385 | 1.8% |

华南 | 17,701 | 946 | 5.3% |

东北 | 10,223 | 155 | 1.5 |

资料来源:公开资料整理

华北方面受益京津冀一体化发展和金隅冀东合并,边际改善最为明显。需求方面,今年1-9月华北地区固定资产投资增长了9.2%,水泥产量同比增长9.0%,其中京津冀地区水泥产量增长了14.0%。京津冀一体化政策的落地和推进是水泥需求增长的核心推动力:1)交通一体化:建成“二环八通四连八港八枢纽”为骨架的综合交通运输网络,未来三年将有2000公里铁路及2000公里公路陆续开工,根据测算,目前规划内的项目若全部开工将带来新增需求接近2000万吨,占京津冀2015年需求总量的比例接近20%。2)产业和人口转移将为区域房地产发展带来机会,尤其是河北省的城市化率仍较低(46.5%,低于全国平均),未来随着产业迁入和经济发展,人口汇聚有望带动地产需求提升,从而大幅提升水泥需求。

供给方面,金隅股份与冀东水泥实现整合,两者整合后在京津冀地区的熟料产能将接近6000万吨,水泥产能7800万吨,占京津冀总产能的59%和40%,整合后区域竞争格局大幅改善,推动水泥价格持续提升。年初至今,京津冀是全国水泥价格表现最好的地区,累计上涨接近150元/吨,涨幅达到61%,目前高标号水泥到位价在370-400元/吨,处于全国最高水平。错峰生产和环保淘汰是未来进一步优化供给的措施。以2015年底的产能数据测算,截至今年8月底,京津冀地区熟料产能利用率仅为62%。随着京津冀地区空气防治任务的加强,由政府部门和行业协会牵头,企业之间达成共识,错峰生产将成为行业常态,促进区域供需进一步改善。

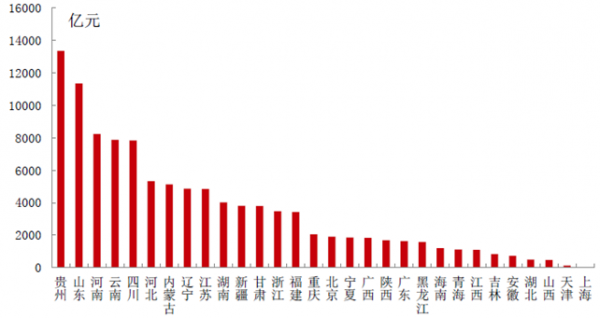

2016年PPP项目库金额

资料来源:公开资料整理

西南水泥需求空间较大,供需格局较好。统计PPP项目库中各省的项目总额可以发现,西南省份的PPP项目储备额居于前列,其中贵州第一,云南四川分列四五位,整体金额占全国总量的20%,基建潜在有较强力的需求。供给方面预计2017年区域最多有3条新线投产,新增熟料/水泥产能分别为380万吨和600万吨。其实西南地区整体的供需格局在全国属于中上游,固定资产投资增速虽然近3年出现下滑,但依然保持在15%以上,远好于全国水平,水泥产量也一直保持了正增长。到2016年10月,整体产能利用率在78%以上,也好于全国水平。我们判断未来3年供给增速小于需求增速,区域整体的供需格局较好,企业的盈利能力将明显好于全国水平。

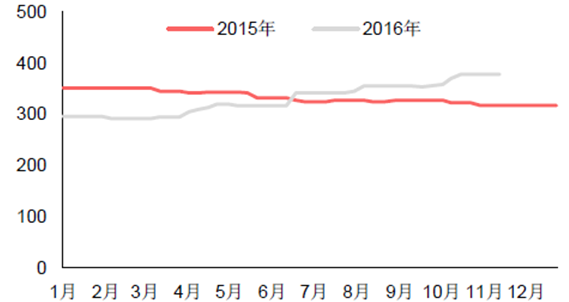

西北地区固定资产投资

资料来源:公开资料整理

西北地区高标水泥均价(元/吨)

资料来源:公开资料整理

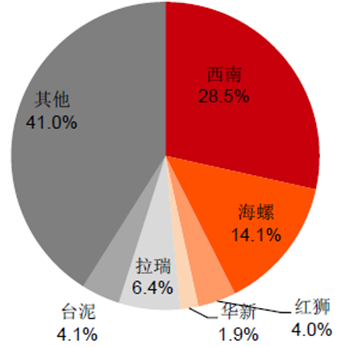

拉法基豪瑞的产能被华新接管后,区域的产能集中度进一步提高。中建材旗下的西南水泥一枝独秀,海螺水泥和华新水泥位居其后。西南是华新水泥的第二大利润区,预计今年利润占比在30%以上。

西南地区水泥企业产能市占率分布

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国高贝利特水泥行业市场研究分析及产业趋势研判报告

《2025-2031年中国高贝利特水泥行业市场研究分析及产业趋势研判报告》共八章,包含国内高贝利特水泥生产厂商竞争力分析,2025-2031年中国高贝利特水泥行业发展前景及投资策略,高贝利特水泥企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询