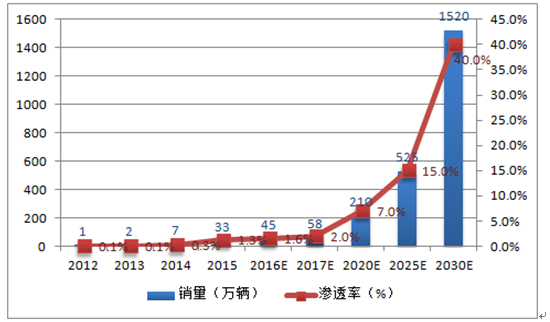

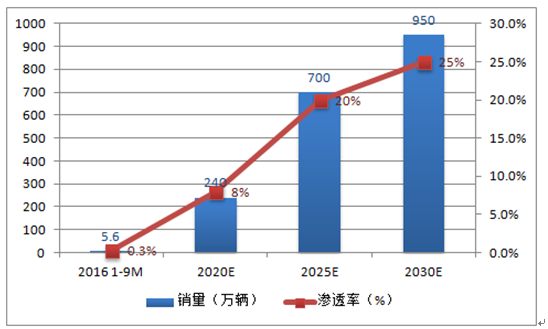

新能源汽车符合国家战略,2020年销量有望增长至210万辆。我们认为,中国新能源汽车产业依然是国家坚定支持的战略方向。《节能与新能源汽车技术路线图》正式在2016中国汽车工程学会年会上发布。本项技术路线图描绘了我国汽车产业技术未来15年发展蓝图。根据《路线图》规划,到2020年新能源汽车年销量有望达到210万辆,渗透率达7%,到2025和2030年,年销量将达525万、1520万辆,渗透率达到15%、40%。

新能源汽车年度销量及渗透率

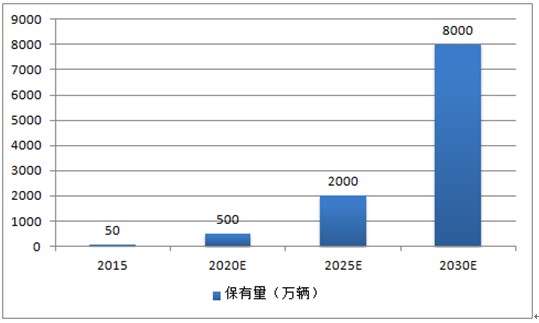

未来新能源汽车保有量预测(单位:万辆)

相关报告:智研咨询发布的《2017-2022年中国新能源汽车市场运行态势及投资战略研究报告》

预计2017年新能源汽车销量约58万辆(+30%)。2016年1-9月,中国新能源汽车销量达28.9万辆,同比增长100.6%。考虑新能源汽车补贴政策落地时间低于预期,预计2016年全年销量约45万辆(+36%)。展望2017年,行业监管升级,预计全年销量约58万辆,其中考虑2018年启动新能源汽车积分政策,乘用车将是主要增量来源。

新能源汽车销量及预测(辆)

类别 | 2014年 | 2015年 | 2016E | 2017E | 2018E | 2019E | 2020E |

新能源乘用车 | 51,649 | 206,793 | 330,000 | 430,000 | 650,000 | 850,000 | 1,700,000 |

新能源商用车 | 23,114 | 124,299 | 120,000 | 150,000 | 220,000 | 280,000 | 400,000 |

合计 | 74,763 | 331,092 | 450,000 | 580,000 | 870,000 | 1,130,000 | 2,100,000 |

比亚迪是我国新能源乘用车领头羊。新能源乘用车领域,分企业看,比亚迪2016年1-9月累计销售6.2万辆,已经超过2015年全年销量,保持行业排名第一。北汽股份和吉利汽车分列二、三名,分别销售2.6和2.0万辆。

2016年新能源乘用车分企业的销量

企业名称 | 20161-9月(辆) | 2015(辆) | 2014(辆) |

比亚迪 | 62,422 | 60,451 | 18,439 |

北汽股份 | 26,016 | 17,060 | 5,233 |

吉利汽车 | 19,977 | 24,557 | 11,687 |

众泰汽车 | 15,569 | 24,408 | 9,666 |

上汽集团 | 14,063 | 11,123 | 2,903 |

江淮汽车 | 13,707 | - | - |

长安汽车 | 11,970 | 8,655 | - |

奇瑞汽车 | 10,030 | 14,147 | 8,351 |

江铃汽车 | 9,609 | 5,268 | - |

东风日产 | 1,467 | 1,127 | 582 |

各大车企将逐渐加大新能源乘用车的车型投放。从车型角度看,目前销量居前的主要为比亚迪“唐”(插电混)、“秦”(插电混);北汽新能源的E150(纯电动)、EU260(纯电动);以及上汽集团的荣威550(插电混)。为了应对2018年启动的新能源汽车积分政策,预计各大车企将逐渐加大新能源乘用车的车型投放,进一步刺激市场需求。

2016年销量排前十的新能源乘用车车型

排名 | 车型 | 企业 | 售价区间/万元 | 销量 | 电量/kWh | 续航里程 |

1 | 唐插电混 | 比亚迪 | 25.13-51.88 | 26,788 | 16.6-18.4 | 60-80 |

2 | 秦插电混 | 比亚迪 | 20.98-21.98 | 18,391 | 25.6 | 60 |

3 | D20电动(E150) | 北汽股份 | 22.08-23.08 | 15,457 | 25.6 | 200 |

4 | 荣威5501.5L插混 | 上海股份 | 23.98-25.98 | 13,073 | 11.8 | 60 |

5 | 比亚迪E6 | 比亚迪 | 30.00-36.98 | 12,890 | 82 | 400 |

6 | D50电动(EU260) | 北汽股份 | 23.99-25.69 | 10,359 | 41.4 | 260 |

7 | 比亚迪E5 | 比亚迪 | 22.98-24.98 | 9,163 | 43 | 305 |

8 | 新QQ电动(eQ) | 奇瑞 | 15.99-16.49 | 8,727 | 22.3 | 200 |

9 | 众泰云100电动车 | 众泰汽车 | 16.99 | 7,725 | 22 | 280 |

10 | 帝豪EV | 吉利 | 22.88-24.98 | 7,359 | 45.3 | 330 |

2016年年末和2017年拟投放的新能源乘用车新车型

车型 | 企业 | 类型 | 预计投放时间 |

北汽集团 | EXconcept | 双座市通勤车 | 2016 |

北汽集团 | C90EV | 全尺寸三厢车 | 2016 |

北汽集团 | BX5 | 紧凑级跨界SUV | 2017 |

北汽集团 | ProjektBS6TS | 紧凑级跨界SUV | 2017 |

东风悦达起亚 | 华骐EV | 紧凑级三厢车 | 2016 |

广汽丰田 | 领志i1 | 紧凑级两厢车 | 2016 |

广汽集团 | 传祺GA6PHEV | 中型三厢车 | 2017 |

广汽集团 | 传祺GS4PHEV | 紧凑级跨界 | 2016 |

广汽集团 | 传祺GS4EV | 紧凑级跨界 | 2016 |

华晨宝马 | X1xDrive25Le | 紧凑级跨界SUVPHV | 2016 |

华晨宝马 | 之诺60H | 紧凑级跨界SUVPHV | 2016 |

华晨汽车 | 中华H230EV | 紧凑级三厢车 | 2016 |

华晨汽车 | 中华V3EV | 紧凑级跨界 | 2016 |

吉利汽车 | 帝豪crossconcept | 紧凑级跨界HV概念车 | 2017 |

吉利汽车 | 帝豪PHV | 紧凑级三厢车 | 2017 |

江淮汽车 | IEV7 | 全尺寸三厢车 | 2016 |

江淮汽车 | IEV6E | 次紧凑级两厢车 | 2016 |

天津一汽丰田 | 朗世E50 | 紧凑级三厢车 | 2016 |

沃尔沃 | S90/V90T8TwinEnginePlug-inHybrid | 全尺寸三厢车 | 2017 |

一汽集团 | 红旗H7PHEV | 全尺寸三厢车 | 2016 |

新能源客车:宇通客车、中通客车、比亚迪销量排名前三。新能源客车方面,2016年前三季度,宇通客车累计销售1.3万辆,位列行业第一,占比23%;其中公交车1.2万辆,公路车1265辆。中通客车和比亚迪分别销售8753和6697辆,排名行业第二、第三,分别占比15%、12%。

2016年1-9月新能源客车分企业的销量

排名 | 企业名称 | 总销量 | 市场份额 | 其中:公路车 | 其中:公交车 |

1 | 宇通客车 | 13,143 | 23% | 1,265 | 11,878 |

2 | 中通客车 | 8,753 | 15% | - | 8,753 |

3 | 比亚迪 | 6,697 | 12% | - | 6,697 |

4 | 南京金龙 | 3,367 | 6% | 984 | 2,383 |

5 | 福田欧辉 | 3,184 | 6% | 1,803 | 1,381 |

6 | 苏州金龙 | 3,039 | 5% | 967 | 2,072 |

7 | 安凯客车 | 2,946 | 5% | 709 | 2,237 |

8 | 亚星客车 | 2,025 | 4% | 346 | 1,679 |

9 | 金龙联合 | 1,901 | 3% | 560 | 1,341 |

10 | 豪沃 | 1,549 | 3% | - | 1,549 |

全国总计 | - | 56,867 | - | 9,210 | 46,999 |

新能源物流车:东风汽车、重庆瑞驰、陕西通家市场份额居前。2015年我国电动物流车累计销售4.6万辆,其中,东风汽车、重庆瑞驰、陕西通家分别销售7972、6097、5159辆,占比17%、13%、11%,排名行业前三。城市物流车存量需求较大,并且受益于电商配送的发展,城市物流新增需求还在持续增长。与传统燃油物流车相比,纯电动物流车在满足城市支线和末端配送的基础上,性价比更高,并且符合国家节能减排战略。

2015年纯电动物流车生产企业销量排名

企业 | 销量(辆) | 市场份额 |

东风 | 7,972 | 17% |

重庆瑞驰 | 6,097 | 13% |

陕西通家 | 5,159 | 11% |

重庆力帆 | 4,690 | 10% |

国宏 | 4,221 | 9% |

北汽 | 3,752 | 8% |

福建新龙马 | 2,814 | 6% |

芜湖宝骐 | 2,345 | 5% |

江苏奥斯 | 2,345 | 5% |

吉姆西 | 2,345 | 5% |

天津清源 | 1,876 | 4% |

陆地方舟 | 1,407 | 3% |

河北红星 | 938 | 2% |

苏州金龙 | 938 | 2% |

新能源汽车扶持政策进入退坡保驾阶段,骗补处罚落地。行业扶持政策是新能源汽车快速发展的主要推动因素。自2009年至今,我国新能源汽车政策总共经历了5个阶段。2016年开始我国新能源汽车政策进入第五阶段,即退坡保驾阶段。为实现产业稳健发展,新能源汽车政府扶持力度部分让位于市场主导,打击骗补行为。

2016年9月8日,国家财政部公布了《关于地方预决算公开和新能源汽车推广应用补助资金专项检查的通报》。经过长达8个月的调查中,财政部等部门对2013-2015年已获得和已申报中央财政补助资金的新能源汽车40.1万辆,抽查13.3万辆已销售的新能源汽车的运营状态,并且曝光了5个典型案例,主要涉及编造虚假材料采购、车辆生产销售等原始凭证和记录,上传虚假合格证,违规办理机动车行驶证的方式,虚构新能源汽车生产销售业务,虚假申报新能源车辆,提前申报国家补贴等。对于骗补行为,政府部门采取严厉处罚措施,追回5家企业补贴资金,按问题金额50%处以罚,严重者还被取消中央补贴资格,并被工信部取消整车生产资质。

我国新能源汽车扶持政策五阶段

阶段 | 时间 | 政策目的 | 政策重点 |

第一阶段:规划布局 | 2007-2009 | 从最初的“节能环保”转向金融危机后的“促进经济复苏” | 国务院发布了《关于加快培育和发展战略性新兴产业的决定》,提出未来10年战略新兴产业具体发展规划。 |

第二阶段:试点开展 | 2009-2010 | 以补贴的形式推动新能源汽车,并逐步扩大试点范围为新能源汽车推广奠定基础 | 根据《关于开展节能与新能源汽车示范推广试点工作的通知》、《十城千辆节能与新能源汽车示范推广应用工程》,率先在北京、上海等13个城市开展节能与新能源汽车示范推广试点工作。从公共服务领域(公交、出租、公务、市政等)入手,逐步推广到私人领域,启动对试点城市的购车补贴。公用车和私家车的总推广范围最终扩大到25个城市。 |

第三阶段:全国推行 | 2011-2013 | 促进新能源汽车产业化发展,同时推进大气污染治理 | 国务院发布《工业转型升级规划(2011-2015年)》,提出实施新能源汽车领域的重点产业创新工程;公用领域新能源车的推广范围扩大到全国所有城市;实行全国范围内减税补助政策,对新能源车免征购置税和车船税。 |

第四阶段:强化发展 | 2013-2015 | 继续强化新能源汽车行业发展,但同时考虑规模效应、技术进步等因素,开始小幅退坡 | 一方面,实施新能源汽车免税缩减措施,2015年5月的财政政策相比于2012年缩小了免征车船税的新能源汽车范围,享受优惠的要求更严苛。另一方面,实施新能源汽车补贴缩减措施,(除燃料电池外)乘用车和专用车大致在2014年下降10%,2015再下降10%。 |

第五阶段:退坡保驾 | 2016始 | 实现产业稳定发展,政府扶持力度部分让位于市场主导,打击骗补行为 | 根据《2016-2020年新能源汽车推广应用财政支持政策》执行全新补贴,补贴力度较之前显著下降,且2017-2018年在2016年基础上下降20%,2019-2020年补助标准在2016年基础上下降40%。并且补贴政策逐步向精细化调整,补助标准考虑节能减排效果,并综合考虑生产成本、规模效应、技术进步等因素逐步退坡。 |

2016年新能源汽车骗补受罚企业

受处罚企业 | 骗补事项 | 处罚措施 |

苏州吉姆客车制造有限公司 | 编造虚假材料采购、车辆生产销售等原始凭证和记录,上传虚假合格证,违规办理机动车行驶证的方式,虚构新能源汽车生产销售业务,虚假申报2015年销售新能源汽车1131辆,涉及中央财政补助资金26156万元。 | 取消中央财政补贴资格,2015年生产的全部汽车不予补贴,追回2015年度预拨的全部中央财政补贴资金;工信部取消整车生产资质 |

金龙联合汽车工业(苏州)有限公司 | 申报2015年度中央财政补助资金的新能源汽车中,有1683辆车截至2015年底仍未完工,但在2015年提前办理了机动车行驶证,多申报中央财政补助资金5.1921亿元 | 追回2015年度违规上牌车辆的中央财政补贴预拨资金,按问题金额50%处以罚款(2.6亿元) |

深圳市五洲龙汽车有限公司 | 申报2015年度中央财政补助资金的新能源汽车中,有154辆车截至2015年底仍未完工,但在2015年提前办理了机动车行驶证,多申报中央财政补助资金5574万元 | 追回2015年度违规上牌车辆的中央财政补贴预拨资金,按问题金额50%处以罚款(2787万元) |

奇瑞万达贵州客车股份有限公司 | 申报2015年度中央财政补助资金的新能源汽车中,有327辆车截至2015年底仍未完工,但在2015年提前办理了机动车行驶证,多申报中央财政补助资金9810万元 | 追回2015年度违规上牌车辆的中央财政补贴预拨资金,按问题金额50%处以罚款(4905万元) |

河南少林客车股份有限公司 | 申报2015年度中央财政补助资金的新能源汽车中,有252辆车截至2015年底仍未完工,但在2015年提前办理了机动车行驶证,多申报中央财政补助资金7560万元 | 追回2015年度违规上牌车辆的中央财政补贴预拨资金,按问题金额50%处以罚款(3780万元) |

政策趋势:精细化&提门槛,补贴退坡。经历五个阶段的演变,我国新能源汽车扶持政策呈现出两大趋势:1)精细化&提门槛。2016年新出台的补贴政策在补贴对象条件方面划分更加细致,将车厂划分为四种更为细致的类型,并且每一类型根据续驶里程、效率(如客车根据单位载质量能量消耗量)的不同而变化,提高了准入补贴门槛;2)补贴退坡。国补标准已经明确,到2020年比2016年退坡40%;地补方面也有部分地区出台退坡政策,北京、天津等城市将实行与国家同步的退坡机制,上海则根据销量情况设定明显的退坡机制。

补贴政策逐步精细化过程

年份 | 内容 |

2009 | 补贴对象分类仅有公交车、乘用车、商用车 |

2013 | 开始按照“纯电动乘用车、插电式混合动力乘用车”、“纯电动客车、插电式混合动力客车”、“纯电动专用车”和“燃料电池车”这四类,并报据纯电续驶里程、车长进行补贴。(其中,纯电动车的补贴力度一直大于混合动力汽车) |

2016 | 补贴对象每一类别内的划分更加细致,将车长划分为四种更为细致的类型,而每一类型的补贴根据续驶里程、效率(如客车根据单位载质量能量消耗量来划分)的不同而变化。 |

补贴退坡过程

年份 | 补贴下降幅度 |

2014比2013 | 10% |

2015比2013 | 20% |

2017-2018比2016 | 20% |

2019-2020比2016 | 40% |

新能源汽车碳配额政策出台,用市场化行为接替纯财政补贴,保障行业可持续性发展。2016年9月,工业和信息化部发布《企业平均燃料消耗量与新能源汽车积分并行管理暂行办法(征求意见稿)》公开征求社会各界意见。该《办法》将企业平均燃料消耗量积分和新能源汽车积分打通,实行“双积分”政策。

燃料消耗积分为负时可以通过以下方式抵偿归零:1)使用本企业转结的燃料消耗量正积分;2)使用本企业新能源汽车正积分;3)使用接受转让的燃料消耗量正积分;4)向其他企业购买新能源汽车正积分。

新能源汽车积分为负时只能通过向其他企业购买新能源汽车正积分进行抵偿归零。本《办法》拟于2017年试行,2018年开始正式执行。随着新能源汽车销量规模不断提升,大规模的纯财政补贴已经难以为继。新能源汽车积分方法是市场化行为他接替纯财政补贴的很好方式,将有望保障行业的长期可持续发展。

《企业平均燃料消耗量与新能源汽车积分并行管理暂行办法(征求意见稿)》要点梳理

2016-2020年新能源乘用车单车积分标准

“双积分”政策相当于设定了一定期限内全行业新能源汽车渗透率下限。“双积分”办法核心是对燃油汽车规模企业设定了新能源汽车与燃油汽车产销量的年度比例要求,并折算为企业应缴的新能源汽车碳配额数量。根据《办法(征求意见稿)》,2016年和2017年,新能源汽车积分比例不做考核,2018至2010年,新能源汽车积分比例要求分别为8%,10%,12%。

新能源汽车积分政策若实施,短期内相当于给新能源汽车企业增加了一块无形资产,利好行业龙头。根据美国加州零排放汽车法案实施情况,特斯拉、日产等企业是积分出售大户;克莱斯勒、捷豹路虎等则通常需要购买积分。我们认为,若新能源汽车积分政策实施,相当于给新能源汽车企业新增了一块无形资产,尤其对于新能源汽车销量占比高的龙头企业。

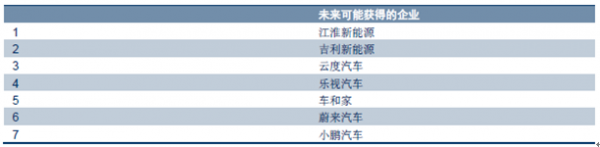

电动车牌照放开,新兴企业进入。2015年6月4日,国家发改委、工信部联合发布了《新建纯电动乘用车企业管理规定》,该规定于2015年7月10日正式实施。新规定的实施,突破原有整车项目生产资质审批制度,允许符合要求的企业新建纯电动车生产项目,不受《汽车产业发展政策》有关的最低要求规定,大大降低了制造纯电动汽车的准入门槛。目前已经先后有北汽新能源、五龙电动、长城华冠、奇瑞新能源、江苏敏安5家企业获得独立的新能源乘用车生产资质。

2016年获得新能源汽车生产资质企业

获得企业 | 获得时间 | 主要车型 |

北汽新能源 | 2016年3月23日 | EV系列、EX、EU系列、ES210、306EV、307EV |

五龙长江EV | 2016年5月17日 | 纯电动中巴车“奕阁”、纯电动商务车“奕胜”以及纯电动小型SUV“逸酷”。 |

长城华冠 | 2016年10月10日 | 超跑K50 |

奇瑞新能源汽车技术有限公司 | 2016年10月27日 | 奇瑞eQ、奇瑞QQ3EV、奇瑞S51EV |

江苏敏安 | 2016年11月15日 | 敏安跑车、敏安SUV、敏安物流车 |

未来有望获得新能源汽车生产资质企业

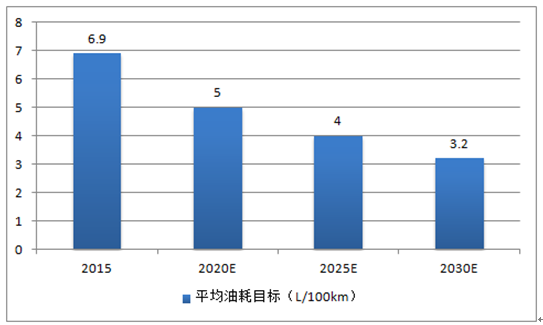

节能重点领域:油电混合动力、燃料电池以及轻量化。在国家节能减排政策背景下,企业平均油耗达标压力较大,2020年乘用车新车平均油耗下降至5.0L/100km(2015年:6.9L/100km)。除新能源汽车技术外,油电混合动力、燃料电池以及轻量化等技术也是企业实现节能减排目标的重要途径。

乘用车新车平均油耗目标(L/100km)

油电混合动力(HEV):新车型密集投放,随着自主技术突破,有望成为企业油耗达标的重要路径,2020年目标占比达到8%。油电混合动力(HEV)产品节油效果好,在美国市场销量巨大,市场份额远大于插电式混动;但其技术复杂程度高,主要掌握在丰田、本田等国际车企手中。2016年,随着丰田混合动力总成在中国落地生产,并相继推出卡罗拉、雷凌混合动力版,混合动力车型销量明显提升。而且出于油耗标准压力,本田雅阁、别克君越、现代索纳塔、起亚K5等中端轿车也相继推出混合动力版本。预计随着中国自主技术突破,混合动力有望成为企业平均油耗达标的重要路径。根据节能与新能源汽车技术路线图,2020年、2025年、2030年混合动力销量占比将分别达到8%、20%、25%。

2016年以来主要混合动力车型月销量(辆)

混合动力汽车(HEV)销量预计及渗透率

燃料电池:有望在2020年开始小规模应用。根据《节能与新能源汽车技术路线图》规划,2020年,燃料电池汽车要实现在特定地区的公共服务用车领域小规模示范应用,规模达到5000辆,燃料电池系统产能超过1000套/企业;2025年,燃料电池汽车实现在城市私人用车、公共服务用车领域大批量应用,规模达到5万辆,燃料电池企业产能超过1万套/企业;2030年,燃料电池汽车实现在私人乘用车、大型商用车领域大规模化商业推广,规模达到百万辆,燃料电池系统产能超过10万套/企业。

燃料电池汽车发展的总体目标

时间节点 | 总体思路 |

2020 年 | 在特定地区的公共服务用车领域小规模示范应用,达到5000 辆规模;燃料电池系统产能超过1000 套/企业 |

2025 年 | 在城市私人用车、公共服务用车领域实现大批量应用,达到50000 辆规模;燃料电池企业产能超过1 万套/企业 |

2030 年 | 在私人乘用车、大型商用车领域实现大规模化商业推广,百万辆规模;燃料电池系统产能超过10 万套/企业 |

燃料电池技术的总体思路

时间节点 | 总体思路 |

近期(5 年内) | 以中等功率燃料电池与大容量动力电池的深度混合动力构型为技术特征,实现燃料电池汽车在特定地区的公共服务用车领域大规模示范应用 |

中期(10 年内) | 以大功率燃料电池与中等功容量动力电池的电电混合为特征,实现燃料电池汽车的较大规模批量化商业应用 |

远期(15 年内) | 以全功率燃料电池为动力特征,在私人乘用车、大型商用车领域实现百万辆规模的商业推广;以可再生能源为主的氢能供应体系建设与规模扩大支撑燃料电池汽车规模化发展 |

燃料电池车发展规模目标

燃料电池堆比功率目标

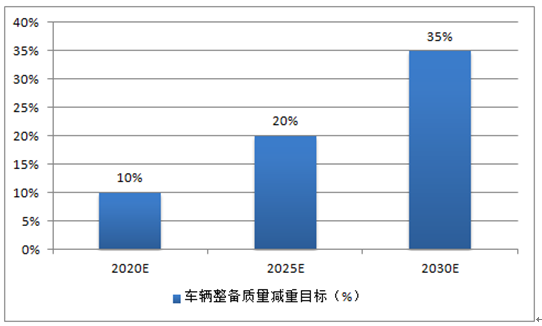

轻量化:技术路线图给出明确路径,关注铝合金、镁合金、碳纤维。根据节能与新能源汽车技术路线图,要求2020年、2025年、2030年整车比2015年减重10%、20%、35%,到2030年高强度钢应用比例大幅增加,单车用铝量超过350Kg,单车用镁合金45Kg,碳纤维使用量占车重5%。车身轻量化也是节能降耗的重要技术路径,关注铝合金、镁合金、碳纤维单车用量提升带来的投资机会。

轻量化技术总体思路

时间节点 | 总体思路 |

近期 | 重点发展超高强钢和先进高强钢技术,实现高强钢在汽车应用比例达到50%以上 |

中期 | 重点发展第三代汽车钢和铝合金技术,实现铝合金覆盖件和铝合金零部件的批量生产和产业化应用 |

远期 | 重点发展镁合金和碳纤维复合材料技术,实现碳纤维复合材料混合车身及碳纤维零部件的大范围应用 |

轻量化技术发展路线图

类别 | 2020 年 | 2025 年 | 2030 年 |

车辆整备质量 | 较2015 年减重10% | 较2015 年减重20% | 较2015 年减重35% |

高强度钢 | 强度600MPa 以上的AHSS 钢应用达到50% | 第三代汽车钢应用比例达到白车身重量的30% | 2000MPa 级以上刚才有一定比例的应用 |

铝合金 | 单车用铝量达到190kg | 单车用铝量超过259kg | 单车用铝量超过350kg |

镁合金 | 单车用镁量达到15kg | 单车使用镁合金25kg | 单车使用镁合金45kg |

碳纤维增强复合材料 | 碳纤维有一定使用量,成本比2015 年降低50% | 碳纤维使用量占车重2%,成本比上阶段降低50% | 碳纤维使用量占车重5%,成本比上阶段降低50% |

车辆整备质量减重目标(在2015 基础上)

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国新能源汽车PACK行业市场竞争态势及发展前景研判报告

《2025-2031年中国新能源汽车PACK行业市场竞争态势及发展前景研判报告》共八章,包含中国新能源汽车PACK成本和价格分析,中国新能源汽车PACK行业趋势分析,中国新能源汽车PACK投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询