广义的化妆品包括护肤、护发、彩妆、香水、化妆工具等;狭义的化妆 品特指彩妆。根据 Euromonitor 数据,2015 年中国化妆品市场规模约 1700 亿元(10-15CAGR13%),预计到 2020 年行业规模望达 2240 亿 元。结合行业内不同统计口径数据1,实际行业零售规模高于该数据,约 2500 亿元左右。

中国化妆品市场主要品类(按规模大小自上而下)

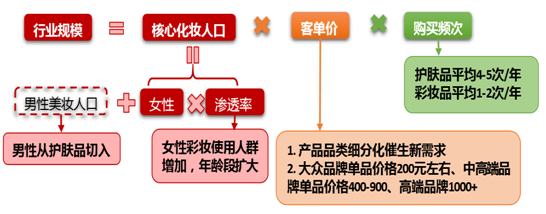

从需求端看, 护肤贯穿始终,美妆则通常用于工作和社交。目前中国女性就业率 高达 73%(贝恩),高于美国、英国等发达国家,职业女性是潜在 的化妆品重度消费者。日本资生堂预计:2015 年中国以女性为主的 核心化妆人口约 2 亿、到 2020 年望翻番。同时,当下“小鲜肉” 盛行的颜值时代 90/00 后培养了对美的追求,部分时尚男性从护肤 率先切入,并逐渐成为美妆消费群体。

从供给端看,由于消费者皮 肤特性多样化,品牌商为满足个性化需求,不断推出新品类,如字 母霜(BB/CC/DD);为同种产品打造不同质地(卸妆液/啫喱/油亦或者根据年龄推出不同品牌系列,如资生堂推出 RECIENTE(少 女)、ETUSSAIS(青年)、ELIXIR(中年)、RIVIVAL(50 岁+)满 足不同年龄的需求。

此外,部分品牌针对男性消费者推出男性系列, 如雅诗兰黛引入 Aramis 和 LaMer 男性系列产品;欧莱雅和妮维雅 等品牌也推出男性护肤品。未来在需求细分化趋势下,品牌商的品 类延伸带来的连带销售率提升(体现在客单价提升)将成为行业重 要增量之一。

化妆品市场发展驱动因素拆解

化妆品发展初期受限于提炼技术的落后,大多原料来源于 化工合成,价格低廉,但质量隐患掣肘行业发展。随着后期天然萃 取技术逐渐成熟,化妆品开始步入天然品时代。同一时期亦是海外 品牌试水中国市场的鼎盛期,包括资生堂(1981)、 兰蔻/娇兰/迪奥 /倩碧(1993)、美宝莲(1995)、欧莱雅(1996)、香奈儿(1998) 等。2002 年后雅诗兰黛旗下 15 个品牌陆续进入中国市场;期间国 产品牌快速涌现,如相宜本草/丸美(2000)、自然堂/卡姿兰(2001)、 韩束(2002)、珀莱雅(2003)等。同时,率先开拓中国市场的海 外品牌开启整合,如欧莱雅 2003 年收购“小护士”、2004 年收购 “羽西”;2013 年法国科蒂注资“丁家宜”。

品牌端而言,整体集中度较高,海外品牌与国产品牌 分别在中高端市场和大众市场各领风骚。代理端作为化妆品产业链的中 间枢纽环节,近年来亦在品牌多样化、以及电商崛起所带来的行业竞争 下经历了优胜劣汰的洗牌过程,在整合中趋于扁平化。渠道端则呈现多元化格局,电商份额快速提升;未来线上线下共存的局面仍会长期持续。

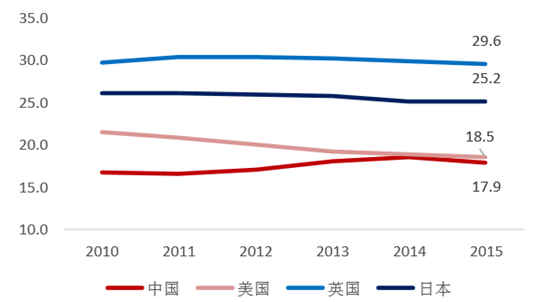

中国彩妆起步晚于护肤、 也晚于其他国家的彩妆行业,在行业发展前期彩妆产品本身功能性属性 更为突出,由此带来的进入门槛使得行业集中度较高,高于起步较早、 竞争较充分的护肤子行业。2015 年中国彩妆/ 护肤行业的前四大品牌的市占率为 35.7%/17.9%。

彩妆行业前四大品牌集中度(单位:% )

护肤行业前四大品牌集中度(单位:% )

从竞争格局来看,海外品牌主导中高端市场、国产品牌主导大众市场的 格局基本稳定。近年来格局有所变化的是,经典海外品牌虽具有先发优 势,但国产品牌凭借高性价比和新营销模式快速成长,同时一些定位细 分化的新兴日韩品牌抢滩中国市场,抢夺份额。

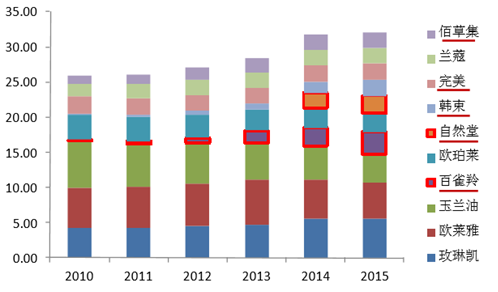

彩妆:经典海外品牌份额持平或下降,韩束、卡姿兰等国产品牌份额快速提升

护肤:国产品牌数量占比较多, 百雀羚、自然堂等份额快速增长

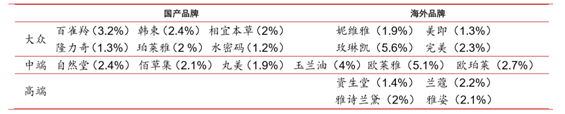

大众市场中国产品牌份额居多,彩妆和护肤品 类的集中度均为 12.1%,海外品牌仅占 6.6%/11.1%;中高端市场,海 外品牌则独揽半边天,彩妆/护肤品类集中度达 63.5%/19.5%。由于化妆 品消费具有个性化的特点,消费诉求不一,海外品牌难以满足所有需求, 未来国产品牌仍有广阔的发展空间。

彩妆市场份额前20品牌

护肤品市场份额前 20 品牌

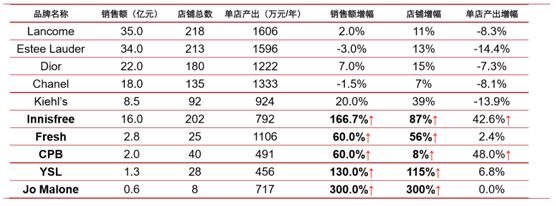

化妆品行业中,传统海外品牌 先发优势明显、但产品创新力不足、营销方式过于传统掣肘其份额提升, 2015 年化妆品品牌销售额排名中,虽然 Lancome、Estee Lauder、Dior、 Chanel 四大经典老牌仍然占据头筹,但均增长乏力、甚至下降。同时, 一些新兴品牌着力渠道升级(佰草集体验店)、新媒体营销而快速成长, 包括 1. 韩束(2002)、卡姿兰(2001)等国产品牌;以及 2. 具有品牌 特色、以明星产品快速切入定位细分人群的新锐日韩品牌正在抢滩中国 市场,如以口红闻名的高端品牌 YSL 销售额同增 102%;主打天然的平 价彩妆 Innisfree 销售额同增 167%,单店大涨 43%。

2015年十大位子化妆品牌在华销售情况 (按销售额体量排列 )

过去化妆品代理环节层级多,近年来在电商冲击、行业竞争的洗牌下, 代理端趋于加速整合,一般区域性大型代理商获得品牌独家代理权后可 直接与渠道对接。化妆品代理商与品牌商的合作关系一般有两种:1. 品 牌商输出店面销售人员并支付柜台租金、代理商负责物流和后台支持; 2. 品牌商仅输出产品,人员由代理商提供。

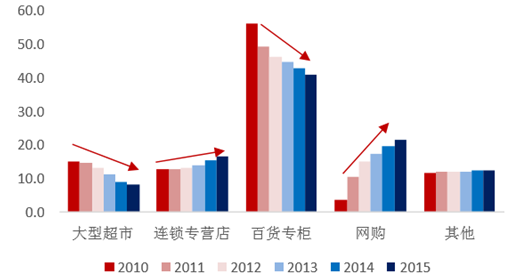

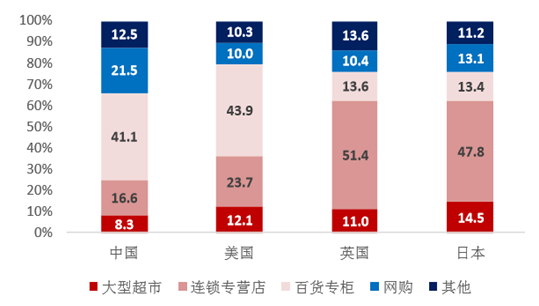

根据 Euromonitor 数据,目前主要渠道仍是百货专柜(占比 41.1%);增 长速度最快的是电商渠道,占比 5 年内快速提升近 20PCTs,占比远超美国(10%)、英国(10.4%)、日本(13%)。目前国内化妆品渠道呈现 线上爆发增长、并吞噬专柜份额、专营连锁店温和增长的多元化局面, 未来多方各分天下的格局望将持续。

2010-2015年化妆品渠道结构改变

2015年各国化妆品渠道结构比较

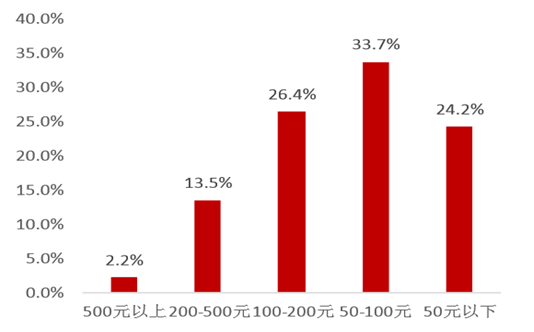

不同渠道适合不同定位的品牌,是以目标客群为核心的天然形成;同时各渠道间定位互补, 多元化格局将持续。比如高端品牌通常进驻 Shopping Mall、丝芙兰、 美容院等渠道;中端品牌的适应范围较广,包括百货、屈臣氏、大型超 市等;而新贵国产品牌或细分品牌更适用于电商,网购受众的消费客单 价较低,单品价格在 50-100 元的占比最大(34%),彩妆消费在 1000 元以内居多。

线上渠道低价格区间销量最好

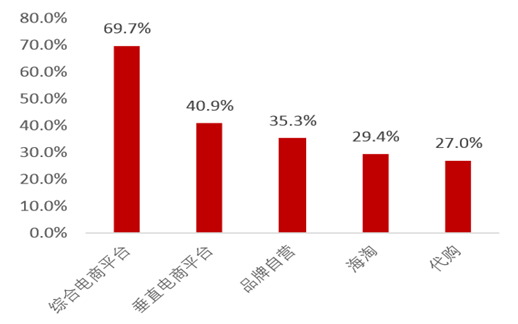

化妆品已经成为电商渠道重要品 类,仅次于服饰和数码产品。网购用户呈现年轻化,80%+的用户在 20-39 岁,其中 93%是女性。化妆品具有标准化、重品牌、复购率高等特点, 适合电商渠道销售。目前国内化妆品线上渠道可归纳为C2C平台和B2C 平台两类,前者以淘宝网为代表,后者可具体分为综合(天猫/唯品会)、 垂直(聚美优品/乐峰网)、品牌自营(兰蔻等),线下渠道自营(丝芙兰 /屈臣氏等)。用户通过综合类电商平台购买的比例最多,近 70%。

在化妆品电商渠道快速增长 的过程中,一些从渠道切入、打造品牌的互联网化妆品牌运应而生,包 括阿芙、御泥坊、膜法世家。线上品牌初期投入少,收益快,根据相关产业数据显示,线下化妆品品牌起步成本约 3000 万(包括生产/渠道/ 营销),后续广告投放根据效果在 3000-8000 万元不等;相比而言,线 上品牌起步投入仅 400-500 万。另一方面,国际品牌在线上的份额仍有 提升空间,2015Q1 天猫化妆品品牌排名前十中仅一个海外品牌。

综合类电商平台使用率最高

2015Q1天猫化妆品品牌排行

随着化妆品线上渠道的爆发增长, 国内外品牌触网意愿渐增,然而品牌商自营线上店铺度投入大、收效慢, 因此第三方的品牌代运营模式成为品牌切入线上的更优选择,代运营商 利用自身的电商经验和运营多品牌集成效应,为品牌商提供线上店铺解 决方案。目前国内主要的化妆品代运营商包括丽人丽妆、杭州悠可、杭 州网创等,代理包括海外主流中高端品牌和百雀羚等国产大众品牌。

线上渠道货源周转

相关报告:智研咨询发布的《2017-2022年中国化妆品行业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告

《2025-2031年中国化妆品终端渠道行业市场研究分析及未来前景研判报告》共十章,包含中国化妆品行业终端渠道布局代表企业分析,中国化妆品终端渠道建设成本运营策略分析,中国化妆品终端渠道发展趋势及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询