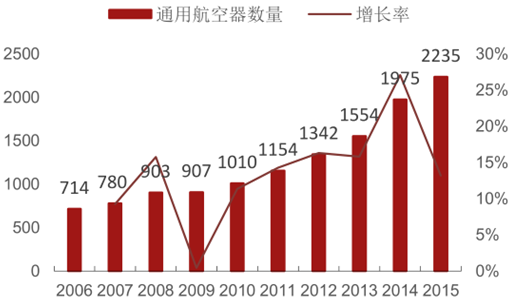

数据显示,截至 2015 年底,我国通用机场仅 300 余个,通用航空企业281 家,在册通用航空器 1874 架,2015 年飞行量达 73.2 万小时。根据另一口径,中国航空运输协会通用航空分会的统计,截至 2015 年底,我国通用航空器数量为 2235架, 通航企业数量为281家, 自2006年以来年复合增长率分别达到达到13.5%及17.5%。

2006-2015年中国通用航空器总量

2006-2015 年中国通用航空运营企业数量

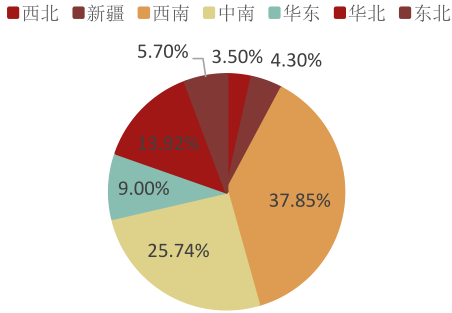

近三年里,国内通用飞机数量及通航企业数量平均增长率已超过 20%,通用航空的作业时间增长率却仅为 12.4%,且作业时间的 60%以上集中在全国南部地区,地区差异化较严重。相对通航产业的蓬勃发展,我国空域资源作为发展通用航空的重要因素,显然没有得到合理利用。

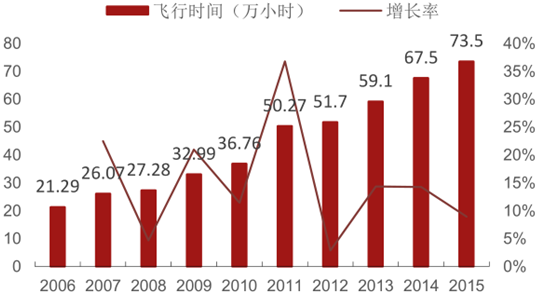

2006-2015 年中国通用航空飞行作业时间总量

2015 年通用航空飞行作业量地区分布

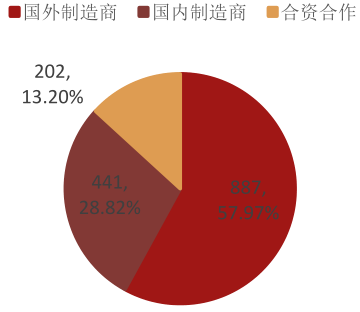

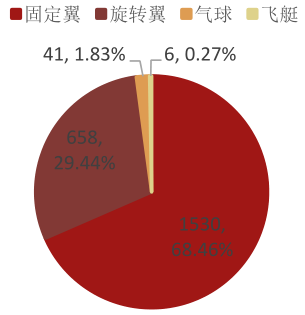

截至 2015 年底,中国通用航空飞机中 71.18%由国外制造商或合资制作。同时,各机型发展失衡,旋翼飞机占比不足 30%。新能源飞机、轻型公务机、民用直升机、多用途固定翼飞机、专业级无人机以及配套发动机、机载系统的自主研发制造等将是我国通航企业努力发展的方向。

2015年中国在册固定翼飞机制造商

2015 年中国通用航空器类别

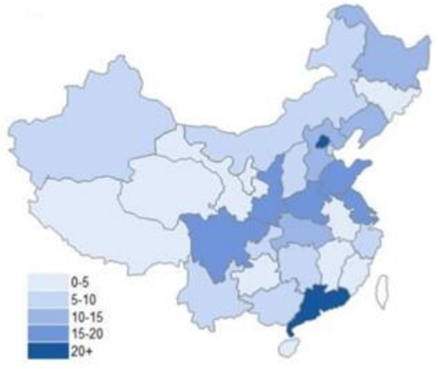

目前我国内地通航企业及飞机分布集中在全国中南部地区,与各区域经济状况相符,中西部地区通航产业发展缓慢。 然而, 通用航空对山区等交通不便的区域和资源密集区域,具有更高性价比的使用前景。

2015 年中国内地通航企业分布省份

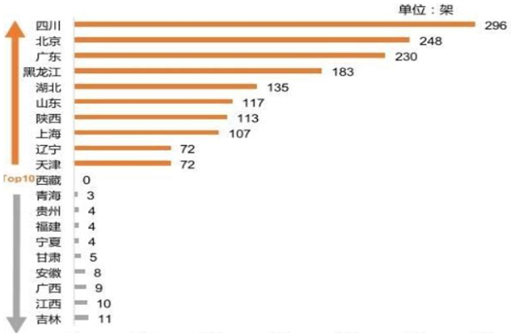

通航飞机分布省份排行榜

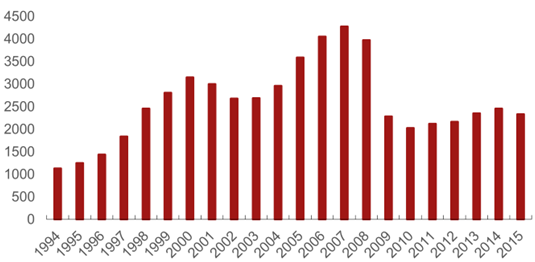

根据通用航空制造商协会(GAMA)的统计,目前世界通用飞机达到 36.5 万架,2015年出货量 2331 架,销售额为 241.2 亿美元。自上世纪 80 年代以来,通用航空业日趋饱和。短期来看,通用航空产业已经度过了发展期,趋于稳定,很难重现 70 年代的蓬勃发展。

1994-2015世界通用飞机交付量

我国当前通航飞机仅有 2127 架,约为美国的 1%。经测算,当前我国通航产业各领域通用飞机需求数量应在 11000 架左右。美国通航机场数量高达两万个左右,我国目前包含临时起降点在内的通用机场仅有约300 个,建成使用的通用航空机场(不含临时起降点)仅有 84 个、在建 18 个,而根据通航委的调查数据,拥有许可证的仅有 61 个。

中国通用航空业与美国对比

中国 | 美国 | |

面积(万平方公里) | 960 | 963 |

人口(亿) | 13.68 | 3.19 |

GDP(十亿美元) | 1038566 | 1619796 |

GDP增速 | 6.9% | 2.4% |

在册通用航空器数量 | 1874 | 204408 |

通航飞机年飞行量(万小时) | 73.5 | 2327 |

通用机场数量 | 296 | 19782 |

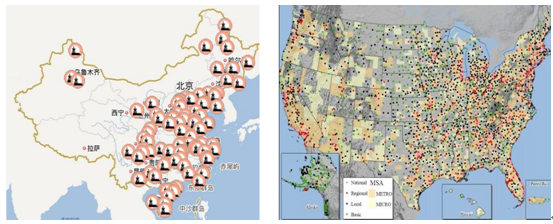

中国通用航空机场分布 美国通用航空机场分布

自 2010 年起,我国人均 GDP 超过国际公认的通用航空产业发展市场条件(人均 4000美元) ,去年已突破人均 8000 美元。如今由于政策支持,按照发达国家的经验,我国通航产业目前已进入公务、私人飞行与农业、工业应用齐头并进的发展轨道。近年来,我国通用航空业发展较快,基础设施、经营企业和通用航空器都初具规模,航空制造水平、运行保障能力稳步提升。截至 2015 年底,通用机场超过 300 个,通用航空企业 281 家,在册通用航空器 1874 架,2015 年飞行量达 73.5 万小时。

通用航空器和通航企业的增长高于飞行小时的增长,说明了存量资源大于市场需求,国外主流的公务飞行市场还没有启动。通航运营还处于困局中。并且,我国存量通用航空器 70%-80%由国外制造,税务成本也增加普通运营商的经营压力。为了培育通航事业的发展,民航局从 2013 年运用通航企业专项资金对通航企业进行补贴。该补贴偏好农林牧渔作业和应急救援作业,并对补贴年度内完成飞行员初始培训且取得商照的企业进行执照补贴。2016 年度,总补贴额为 2.7657 亿元,中信海直是获得补贴最多的一家,合计有 3814 万元。

2016 年通用航空专项资金预算方案(万元)(仅列千万以上的企业)

相关报告:智研咨询发布的《2016-2022年中国通用航空市场深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国通用航空行业市场竞争态势及未来前景分析报告

《2025-2031年中国通用航空行业市场竞争态势及未来前景分析报告》共十三章,包含中国通用航空主要企业经营分析,中国通用航空风险分析及前景预测,通用航空行业发展趋势及前景等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国通用航空行业市场概况:行业规模持续增长,市场竞争日益激烈[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国通航市场发展概况分析:通用航空市场整体上仍然保持着稳步增长的趋势[图]](http://img.chyxx.com/2021/10/M0438OV3SF_m.png?x-oss-process=style/w320)