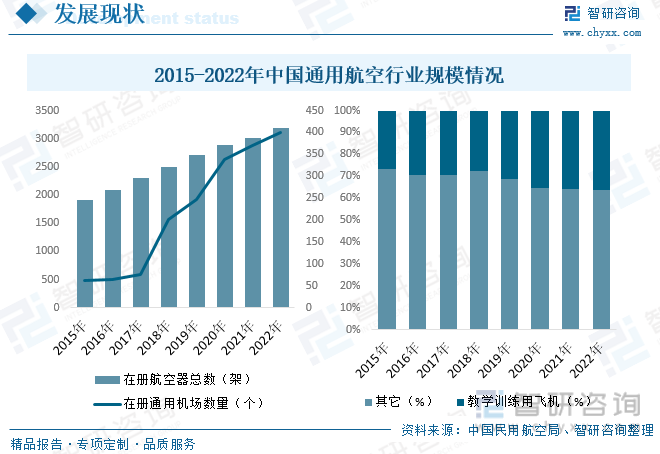

内容概况:自《关于促进通用航空业发展的指导意见》发布以来,通用航空被正式确定为国家战略性新兴产业。随着通用航空改革进入“深水区”,产业结构日益合理,产业生态逐渐形成,我国通航行业也随之快速发展。据资料显示,2022年我国通用航空全国在册管理的通用机场数量达399个,同比增长7.8%,比上年底净增29个;在册航空器总数达到3186架,其中,教学训练用飞机1157架,占比为36.32%。

关键词:通用航空行业发展趋势 通用航空行业竞争格局 通用航空行业规模情况

一、概述

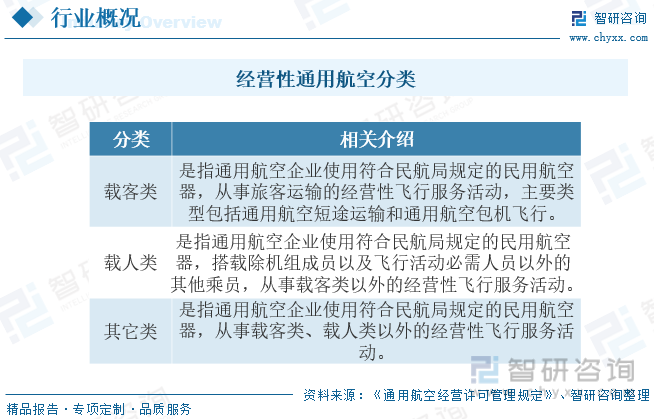

通用航空是以通用航空飞行活动为核心,涵盖通用航空器研发制造、市场运营、综合保障以及延伸服务等全产业链的战略性新兴产业体系。据《中华人民共和国民用航空法》第145条规定,通用航空是指使用民用航空器从事公共航空运输以外的民用航空活动,包括从事工业、农业、林业、渔业和建筑业的作业飞行以及医疗卫生、抢险救灾、气象探测、海洋监测、科学实验、教育训练、文化体育等方面的飞行活动。通用航空应用范围十分广泛,据《通用航空经营许可管理规定》的规定,经营性通用航空活动可分为载客类、载人类和其它类三类。

二、行业政策

“十三五”期间,政府出台了大量的通航政策来支持相关产业的发展,进一步加大“放管服”力度,地方政府也已经开始建立必要的生态系统,包括机场建设、简化许可证申请和审批程序、陆续放开投资准入限制等。在通航政策刺激下,我国通用航空发展有望提速。

三、产业链

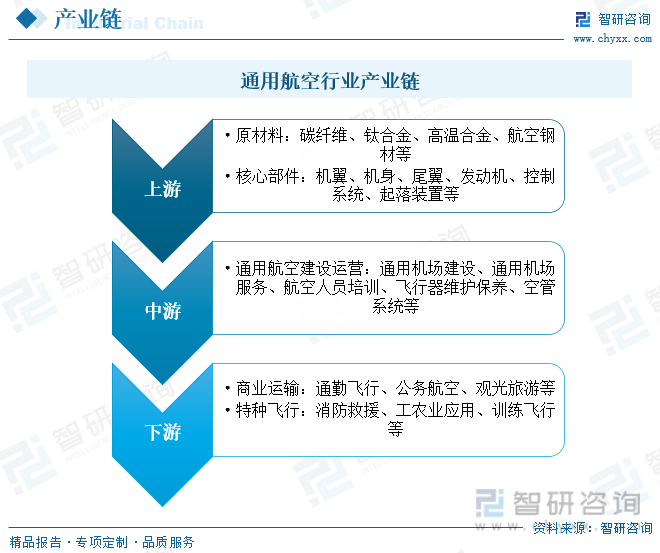

目前,我国通用航空产业企业主要包括航空飞机核心零部件提供商及各大航空运营公司等。从通用航空产业链来看,上游部分包括核心部件提供商和整机制造商;中游主要为通用航空运营,包括通用机场建设、航空器维修保养等内容;下游则最终应用于公务包机、短途飞行等多个领域。

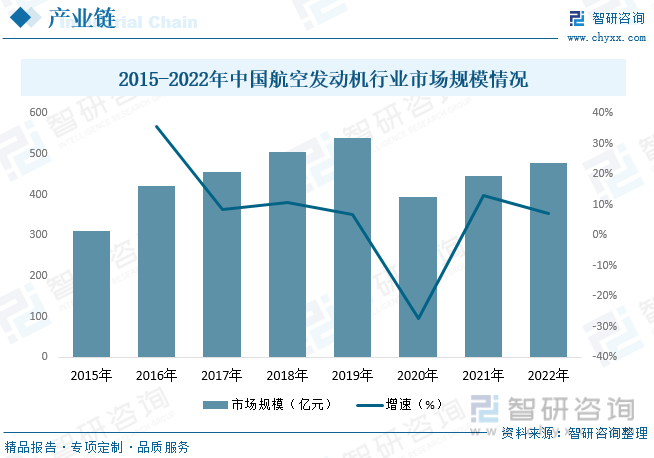

航空发动机是通用航空飞行器制造最为关键的核心零部件之一,被称为“工业之花”,是世界制造业皇冠上的明珠,对技术、人才、资金和资质要求极高,是一个国家科技、工业、国防实力的重要标志。随着国家对航空发动机自主研发的力度逐渐加大、“两机”重大专项和“飞发分离”等政策的逐步落实以及军机和民机需求的快速增长,航空发动机产业发展日渐加速。2020年,中国航空发动机市场规模受疫情影响下滑至393.7亿元。此后两年,中国航空制造业逐步从疫情中恢复,2022年我国航空发动机行业市场规模约为478.2亿元,同比增长7.3%。

四、发展现状

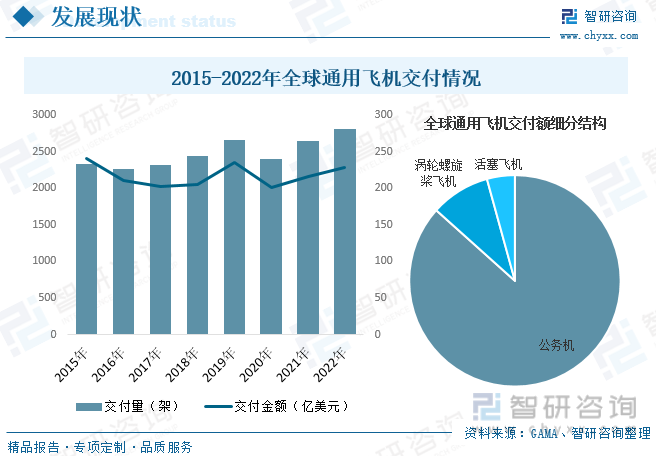

通用航空行业是一个较为新兴的产业,但它在全球经济中所占的比重也越来越大,是经济发达国家重要的支柱产业之一。随着近年来全球经济的快速发展及相关技术水平的持续提升,世界范围内通用航空发展规模日益壮大。从通用飞机交付情况来看,近年来全球通用飞机交付量及交付金额整体呈波动上升的趋势。据资料显示,2022年全球通用飞机交付量为2818架,同比增长6.5%;交付金额为228.66亿美元,同比增长5.9%,其中公务机交付金额占比最高,为86.64%,其次为涡轮螺旋桨飞机和活塞飞机,占比分别为9.09%和4.27%。

通用航空不仅是一个行业,更是一个战略性新兴产业,同时也是航空产业发展壮大的基础。因此,发展通用航空既是建设民航强国更好地服务国家发展战略、满足人民美好生活需求的客观需要,也是深化民航供给侧结构性改革,支撑交通强国建设的内在要求。

自《关于促进通用航空业发展的指导意见》发布以来,通用航空被正式确定为国家战略性新兴产业,有望成为下一片蓝海,承载调整经济结构、改善民生和拉动新型消费的历史使命。“十四五”期间,我国经济已进入高质量发展阶段,具有多方面优势和条件,发展前景向好。随着通用航空改革进入“深水区”,产业结构日益合理,产业生态逐渐形成,我国通航行业也随之快速发展。据资料显示,2022年我国通用航空全国在册管理的通用机场数量达399个,同比增长7.8%,比上年底净增29个;在册航空器总数达到3186架,其中,教学训练用飞机1157架,占比为36.32%。

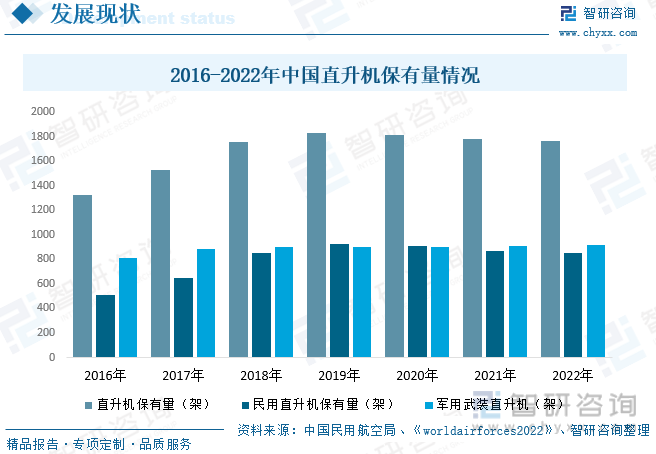

直升机作为20世纪航空技术极具特色的创造之一,极大地拓展了飞行器的应用范围。直升机是典型的军民两用产品,可以广泛的应用在运输、巡逻、旅游、救护等多个领域。同时,直升机在国家建设中发挥着重要作用,在国家建设和社会发展中,我国面临着维持社会稳定、打击恐怖主义活动、缩小东西部经济差距等问题,同时需要满足广大人民对高科技产品更加贴近于日常生活的美好愿望,因此,从国防建设、反恐维稳到抢险救灾、应急救援,到农林作业、地质勘探,再到旅游观光、飞行培训,直升机的应用已经渗透到社会的各个环节。

长期以来,由于基础薄弱、低空空域管制严格等原因,我国直升机装备尚处于起步阶段,机队规模较小,大量市场份额被欧美制造商抢占。国内直升机产业发展的羸弱造成了今天国内民用直升机保有量小,国产直升机在民用直升机领域几乎没有立足之地的尴尬境地。随着我国经济社会的快速发展,直升机产业的发展得到了全社会的广泛关注,给我国的直升机产业提出了新的要求和希望,同时也提供了良好的发展机遇和挑战。在较长时期内,中国对民用直升机开放空域并开始生产自主设计的民用直升机,对中国市场直升机需求的扩张做出有力贡献。据资料显示,2022年我国直升机保有量为1763架,同比下降0.8%,其中民用直升机数量为850架,同比下降1.7%;军用武装直升机数量为913架,同比增长0.1%。

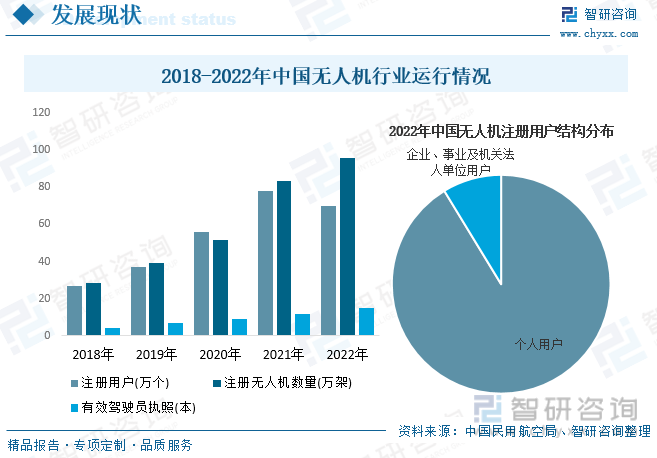

无人机是无人驾驶飞机的简称,英文缩写为“UAV”,是利用无线电遥控设备和自备的程序控制装置操纵的不载人飞机,或者由车载计算机完全地或间歇地自主地操作。与载人飞机相比,它具有体积小、造价低、使用方便、对作战环境要求低、战场生存能力较强等优点。

随着近年来我国无人机技术的进步,无人机的复杂性不断提高,它们能够执行更广泛的任务,并在更具挑战性的环境中运行。这促使无人机在测绘和测量、检查和维护、搜索和救援等各种应用领域的使用量不断增加,我国无人机市场㛑随之呈现出蓬勃发展的态势,无人机注册数量、注册用户数量及驾驶员执照数量持续增长。据资料显示,2022年我国注册无人机数量为95.8万架,同比增长15.1%;有效驾驶员执照15.28万本,同比增长26.5%;注册用户为70万人,同比下降10.4%,其中个人用户占比为91.29%,企业、事业及机关法人单位用户占比为8.71%。

相关报告:智研咨询发布的《中国通用航空行业市场竞争态势及未来前景分析报告》

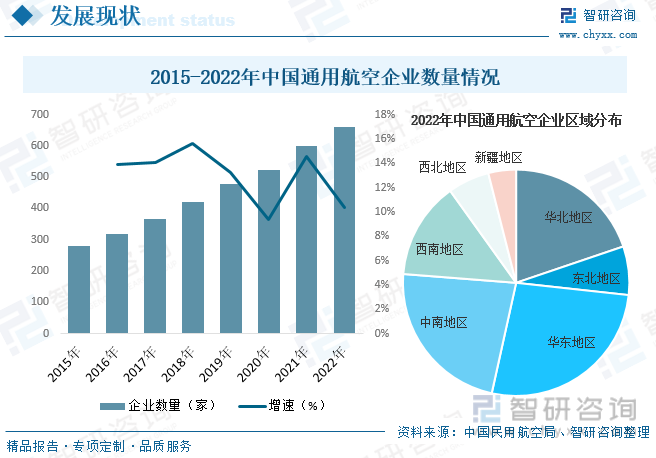

随着我国经济发展水平的提高,通用航空市场的需求扩大,从事通用航空行业的企业数量也随之不断增加,行业竞争日益激烈。据资料显示,截至2022年底,获得通用航空经营许可证的传统通用航空企业661家,同比增长10.4%,比上年底净增62家。其中,华北地区130家,东北地区48家,华东地区179家,中南地区150家,西南地区93家,西北地区37家,新疆地区24家。

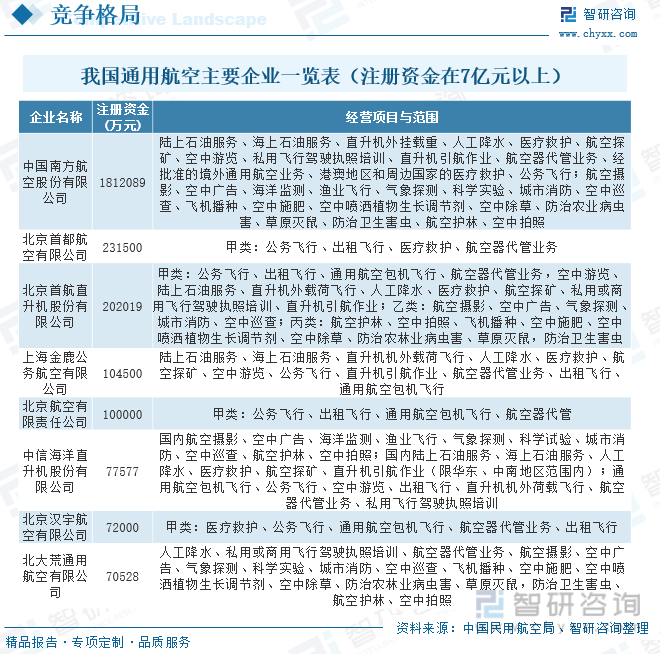

五、竞争格局

目前,我国通用航空行业集中度较低,行业内企业众多,市场竞争剧烈。但行业分布不均、企业规模普遍不大,尚未形成规模化、专业化、高效化的运营队伍,运行能力弱,商业模式单一,抗风险能力不强。除个别国有企业有较强的盈利能力外,大部分通航企业运行成本高,且陷于恶性竞争状态,亏损是普遍现象。其中,代表性企业主要包括南方航空、首都航空、中信海洋直升机股份有限公司等。

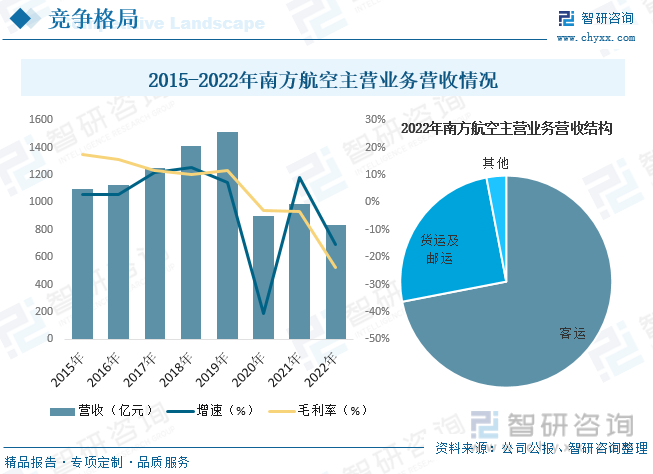

中国南方航空集团有限公司成立于1991年,是我国运输飞机最多、航线网络最发达、年客运量最大的航空公司,年客运量居亚洲第一、世界第三;机队规模居亚洲第一,世界第四。同时也是全球第一家同时运营空客A380和波音787的航空公司。截至2022年底,公司运营包括波音787、777、737系列,空客380、350、330、320系列等型号客货运输飞机894架;形成了密集覆盖国内、全面辐射亚洲、有效连接欧美澳非洲的发达航线网络。据资料显示,2022年公司主营业务营收为834.05亿元,同比下降15.35%,毛利率为-23.65%。其中客运是公司最主要的业务营收来源,占比为71.96%,货运及邮运占比为25.04%。

六、发展趋势

整体环境向好。随着交通运输部推动交通强国建设由试点探索向扩面铺开、全面建设迈进,以及“十四五”期间民航局明确将坚定推动公共运输航空和通用航空“两翼齐飞”的战略部署和低空空域管理改革,不仅为通用航空产业提供更大的发展空间,更是为通用航空发展提供了良好的政策环境、经济环境、产业环境、社会环境以及技术环境。

人才需求激增。通用航空产业专业性和技术性比较强,对于相关人才的要求比较高,而我国在通用航空产业人才培养和引进方面严重不足,造成通用航空产业从业人员严重短缺。结合当前通用航空产业的发展现状以及未来发展趋势看,航空院校和相关培训机构应以当前通用航空的快速发展为契机,在学科的培养目标和课程设置上必须把通用航空企业需求作为核心,与实际通用航空业务紧密联系,为通用航空产业做充足的人才储备。

大量资本涌入。近年来,我国的经济规模整体上保持平稳、较快的发展态势,而稳定的经济发展环境将为包括通用航空培训、运营、维修等相关产业提供可预期的、稳定的市场需求增长。其次通用航空产业链长,涉及材料、机械、电子、金融等众多领域,需要包括政策、经济、产业配套,以及基础设施、人力资源、原材料等众多要素支撑。最后由于国家政策的鼓励,部分地方、民营企业已经率先投身通用航空产业发展中来。稳定的市场需求、完备的产业链条、良好的投资环境以及通用航空自身具有一定的商机,未来必将吸引大量资本涌入通用航空产业中来。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国通用航空行业市场竞争态势及未来前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国通用航空行业市场竞争态势及未来前景分析报告

《2026-2032年中国通用航空行业市场竞争态势及未来前景分析报告》共十三章,包含中国通用航空主要企业经营分析,中国通用航空风险分析及前景预测,通用航空行业发展趋势及前景等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国通航市场发展概况分析:通用航空市场整体上仍然保持着稳步增长的趋势[图]](http://img.chyxx.com/2021/10/M0438OV3SF_m.png?x-oss-process=style/w320)

![2019年中国通用航空企业、机队规模、通航机场、飞行时间及无人机数量分布情况[图]](http://img.chyxx.com/2021/06/I6750CJ2H9_m.png?x-oss-process=style/w320)