数据显示,2015 年,中国电信 IPTV 用户量增长 900 万,达到 4000 万左右,联通 IPTV 用户达到 1124 万,两者相加超过 5000 万,已经超过有线体系中可双向交互的数字电视用户。中国移动虽然目前没有 IPTV 传输牌照,但获得资质预计也只是时间问题,并且中国移动本身拥有规模庞大的用户群体,也有利于未来 IPTV 业务的捆绑推广。随着三大运营商齐齐发力,2016 年 IPTV 用户预计将得到爆发增长,用户规模接近亿级。

2006-2016 年 IPTV 用户规模与有线高清交互数字电视用户(单位:万户)

近年来,各地方有线网络受制于相互分割的运营体系以及自身资金、 技术的匮乏, 正处于被互联网电视冲击的艰难转型期。政策目前禁止互联网电视提供直播服务,为有线网络公司留下了一块政策红利以及宝贵的转型时间。工信部在 2016 年 5 月正式授予中国广电电信经营牌照,有线网目前可以合法的开展宽带业务与电信运营商竞争。但考虑到全国有线网络的割据状态、资金、技术以及人才的匮乏,在宽带业务上也很难撼动格局稳定的三大运营商,那么在双方互相进入对方主导领域的过程中, 预计有线网的电视业务份额还要继续被 IPTV 侵蚀。

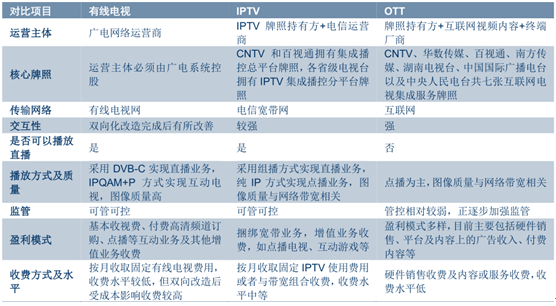

有线、IPTV、OTT 三者目前优劣势对比

从微观角度说,互联网电视具备如下优势:1 )具有更加开放的内容生态:产业各方都可以做内容的提供者或运营平台,从而吸引到了 BAT 这类巨头每年数百亿的资本投入,对人才的汇聚程度也更高; 2: ) 产业链关系更加简单纯粹: 用户通过互联网终端直接获取内容,除了公网互联网外无需其他传输媒介或网络。3: )具有最领先的体验:是电视机的 “第一屏”且迭代升级快速,可以任意点播希望观看的内容。

2012-2017 年中国电视终端销量对比

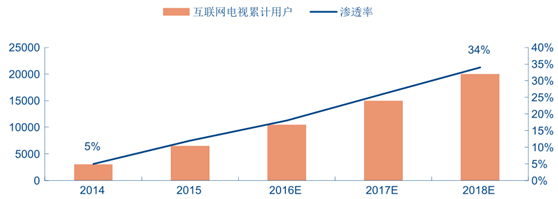

2014 年是互联网电视第一个放量销售的年份,当年智能电视销售渗透率超过 50%,行业累计存量接近 3000 万台左右,存量用户渗透率达到 5%。2015 年,智能电视渗透率达到 70%以上,电视互联网累计用户超过5000 万,渗透率跨越 10%的关键点,龙头公司单家激活终端数量接近 1500 万台,日均活跃用户接近 1000 万,达到规模运营起点。

互联网电视存量及存量用户渗透率预测(万)

互联网电视同时具备电视大屏高清、舒适的良好观看感受,以及互联网视频丰富、便捷的观看体验。不仅不断分流着用户观看传统电视节目的时间,也将流失到 PC、PAD、手机端的用户拉回了客厅。

活跃用户观看市场与流量的转移

时间 | 平均每天看传统电视直播时长 | 每天看互联网电视节目时长 |

2012 | 3小时 | 2小时 |

2013 | 2.5小时 | 2.5小时 |

2014 | 2小时 | 3小时 |

2015 | 1~1.5小时 | 3.5~4小时 |

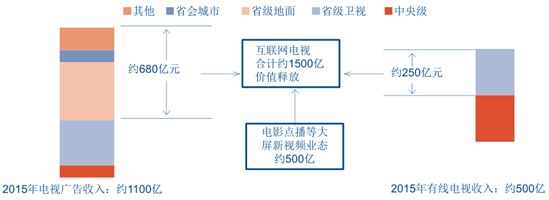

2015 年广电体系的电视广告规模接近 1100 亿元,其中中央级电视台、省级卫视的内容与收视率竞争力依然较强,而省级地面电视台、省会城市及其他地市级电视台的竞争力持续下降,该部分占比达到 62%,也即有 680 亿元的广告价值将开始以开机广告、视频贴片广告的形式向互联网电视转移。2)传统有线电视收视费的转移:2015 年,有线电视收视费规模超过 500亿元,假设中期有一半向互联网电视转移,对应约 250 亿市场价值。

互联网电视中期价值转移空间测算

中国传统电视产业市场规模接近 2000 亿元左右,包含 1100 亿元传统电视广告与 600 亿元有线电视服务业务。随着互联网电视内容生态的丰富以及消费者付费习惯的日益崛起,中国电视产业的市场空间具备极大的发展潜力。参考美国电视产业的发展情况,仅电视广告收入就占到了美国 GDP 的 0.4%, 假设 2020 年中国 90 万亿 GDP (政府工作报告目标) 中 0.4%为广告收入,则该部分业务的市场空间就高达 3000~4000 亿。

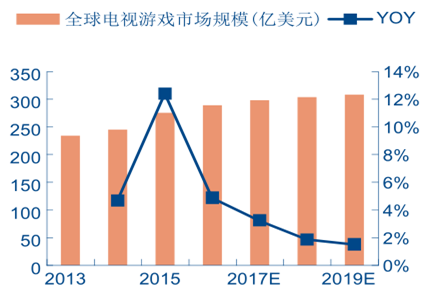

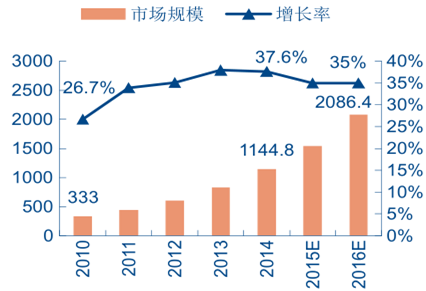

目前全球电视游戏市场规模为 300 亿美元,扣除硬件销售,游戏付费市场规模在 200 亿美元左右,占全球游戏产业规模的比重稳定在 20%左右。根据预测,长期来看,中国游戏产业规模将突破 2000 亿元(2014 年为 1108 亿元) ,假设电视游戏从无到有,经过 3~5年的发展,占比将达到 10~15%,市场规模有望达到 200~300 亿元。 其他各类应用以及衍生的广告业务:如在线教育、音乐(包括演唱会直播等) 、社交衍生生态等在大屏端的成熟,估算单个市场规模也将超越百亿级别。

全球电视游戏市场规模(单位:亿美元)

国内游戏产业市场规模(单位:亿元)

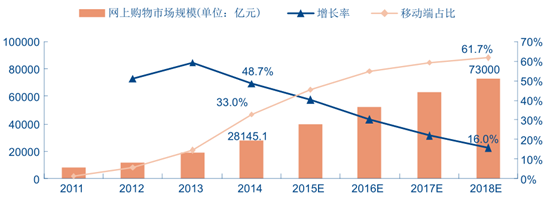

2014 年中国网络购物市场规模达到 2.8 万亿元,增长率高达 50%,根据艾瑞咨询预测,中国网络购物市场规模长期有望超过 7 万亿元,随着电视端支付体系成熟以及用户习惯的转移,假设电视端购物占比未来达到 5%左右,则市场规模有望达到 3000~5000 亿元。

中国网上购物市场规模(单位:亿元)及移动端占比

2016 年整个电视互联网生态近 将产生接近 90 亿潜在市场价值,终端平台分成潜在规模超过 30 亿。预计视频生态将率先成熟,开机广告、贴片广告、视频点播等是目前已经成型的变现手段,2018 年将产生超过300 亿潜在价值。考虑到货币化进度及产业初期较高的交易成本,预计 2016 年龙头用户平台运营收入规模在 2-3 亿元左右,向上游内容及服务业务拓展的龙头公司(如 TCL 集团旗下全球播、欢网科技)将收获更多电视互联网生态价值。

2015-2018 年电视互联网生态价值估算(仅包括视频生态)

游戏、教育、电商生态会在视频之后渐次成熟,根据电视互联网经济市场规模以及黑电龙头分成比例测算,黑电产业用户运营价值长期有望达到 350 亿元以上。

相关报告:智研咨询发布的《2016-2022年中国互联网电视行业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国智能互联网电视行业市场需求分析及投资发展研究报告

《2025-2031年中国智能互联网电视行业市场需求分析及投资发展研究报告》共十三章,包含2025-2031年中国互联网电视发展前景预测分析,2025-2031年中国互联网电视投资机会与风险分析,互联网电视产业发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国互联网电视行业产业链图谱、行业发展现状、企业竞争格局以及发展趋势研判:互联网电视用户规模不断扩大,影视内容生态趋于多元化[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国IT运维外包服务行业发展背景、产业链、发展现状、竞争格局及发展趋势研判:电信市场需求占比最大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)