自上世纪90 年代以来,随着福利分房政策的退出和住房货币化的推广,在国家积极的财政政策刺激之下,全国房地产固定投资快速增长,房地产投资占全国GDP 的比例逐年上升。2000 年以来,我国城市化进程进入加速发展的阶段,城镇居民的收入水平持续提升,借助良好的经济形势,国内房地产行业也得到飞速发展,在国民经济中占据了重要地位,房地产市场整体表现活跃,房产价格与销售量快速增长,各地市场全面扩张。2005 年以后,为了促进房地产行业健康有序地发展,国家推出了一系列行业调控政策,这些政策对行业产生了较为显著的影响,房地产行业在整体保持快速增长的同时出现了阶段性的波动。近几年国家为了抑制房价过度投机,进行房地产宏观调控,市场出现一定程度的回调,其后整个市场处于平稳发展态势,其发展状况呈现以下几方面的特征:

相关报告:产业信息网(http://www.chyxx.com/)《2015-2020年中国房地产市场专项调研及投资战略咨询报告》

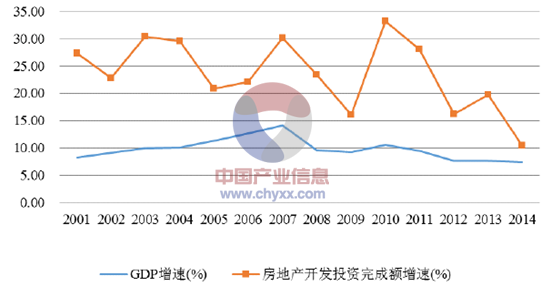

(1)房地产开发投资保持快速增长,2010 年以来增速出现回落

2001 年至2012 年,我国房地产开发投资保持每年15%以上的快速增长,一直高于GDP 增速。其中2005 年-2007 年期间,房地产开发投资一直保持快速增长,除2008 年至2009 年期间受金融危机影响,房地产投资增速相对较低以外,期间增长率均保持在20%以上。金融危机之后,房地产投资增速重新恢复高增长的状态。出于对房地产市场的调控目的,2010 年末以来,国家出台住宅限购等一系列房地产调控政策,房地产市场过热的情况得到一定的缓和,市场上的供需矛盾得到一定的调节,房地产开发投资增速开始出现回落。2014 年,我国房地产开发投资完成额达到95,035 亿元,较上年同期增长10.49%。2015 年1-6 月,我国房地产开发投资完成额达到43,954 亿元,较上年同期增长4.6%。

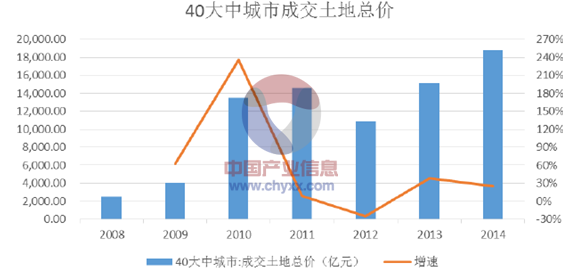

(2)土地供给总量保持平稳,土地成本持续上升

根据国土资源部《招标拍卖挂牌出让国有土地使用权规定》及《关于继续开展经营性土地使用权招标拍卖挂牌出让情况执法监察工作的通知》等规定,商业、旅游、娱乐和商品住宅等各类经营性用地,必须以招标、拍卖或者挂牌方式出让,我国土地出让制度的改革使得原本隐藏的土地价格被释放。加之我国地少人多、人口分布不均匀,18 亿亩耕地底线不能动摇,城市拆迁难度逐步加大,中心城市优质土地资源逐步减少等因素,我国每年的土地出让面积并未发生较大幅度的变化,但是在商品房市场需求的拉动下,全国土地交易价格在自2005 年起持续上升。2008 年国家实行扩大投资规模、货币宽松政策后,2008 年-2010 年,国大中城市成交土地面积和成交土地总价均出现大幅度上扬,而2011 年-2014 年,国家为了抑制房地产市场过度投机,采用了一定的调控政策,这一期间成交土地面积有所下滑,成交土地总价产生一定的波动。然而,从成交土地总价看出,2012-2014 年土地总价触底反弹,年均增幅超过30%,2014 年创下新高,达到18,797.24 亿元。

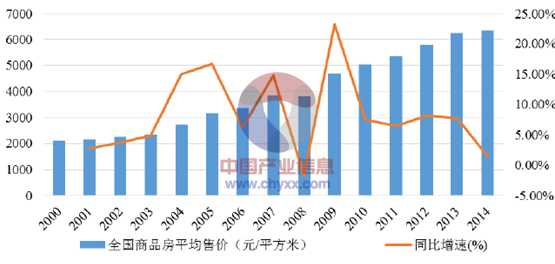

(3)商品房价格整体保持上涨,2014 年有所回落

2000 年以来,除2008 年受到宏观经济和调控政策影响,商品房销售均价小幅下降以外,全国商品房平均售价整体呈现上升的趋势。自2010 年以来,受宏观经济环境、宏观调控政策及银行信贷政策收紧等因素影响,商品房平均销售价格上涨速度放缓。进入2014 年,除一线城市外,各城市均逐步放宽或解除限购政策并出台相关鼓励措施,但由于政策放宽存在时滞效应,各地银行房贷政策仍然谨慎,房地产开发企业通过多重促销方式及时消化库存,使得整体成交价格增幅进一步放缓,房地产市场价格增长趋于理性。

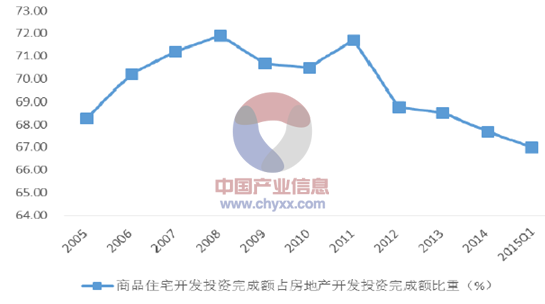

(4)商品住宅开发在房地产开发业务中所占比重保持稳定

我国房地产开发投资以商品住宅开发投资为主,自2005 年以来商品住宅开发资额占房地产开发总投资额的比重均保持在65%以上。2014 年,全国商品住宅开发投资额为64,352.15 亿元,同比增长9.16%,尽管增速比上年同期有所下降,但占房地产开发投资的比例仍高达67.71%。2015 年1-6 月,全国商品住宅投资完成29,505.67 亿元,同比增长2.80%,占房地产开发投资的比例为67.13%。未来较长一段时间内,在我国城镇化进程尚未完成、居民基本居住需求未得到满足前,我国房地产开发投资仍将以商品住宅为主。

(5)2014 年至今宏观政策调控开始逐渐放松,行业发展回归市场化

2005 年以来,伴随房地产市场规模的快速增长,国家出台了一系列宏观调控政策,通过规范土地管理、差异化信贷、税收政策和限购政策等手段,抑制投资及投机性需求,并加大土地供应,加大保障房支持力度,合理引导住房消费,平衡市场供需,有效地抑制了房地产市场的过热增长。

近年来,随着调控政策逐渐生效,房地产市场供需矛盾逐渐得到缓解,行业增速回归理性,2014 年开始,中央政策转变为以“稳”为主,更关注民生保障和顶层制度设计,由单一抑制房价转变为促进房地产行业稳步发展,房地产市场行政调控政策相继放松或退出,同时推出房贷、税费等方面的优惠政策。除北京、上海、广州、深圳和三亚以外,实施限购政策的城市均逐步放松或取消限购。2014年9 月和10 月,央行会同银监会、财政部、住建部等部门下发通知,放松商业贷款和住房公积金贷款的限制政策,支持居民家庭合理的住房贷款需求。2015年3 月20 日,住建部要求各地要进一步降低住房公积金门槛,增加公积金贷款额度。2015 年3 月27 日,国土部、住建部联合下发《关于优化2015 年住房及用地供应结构促进房地产市场平稳健康发展的通知》,提出“房地产业是国民经济的重要行业,房地产市场稳定关系民生和经济社会发展”,要求合理安排住房和其用地供应规模,优化住房供应套型,促进用地结构调整,进一步加大住房保障货币化工作力度等。2015 年3 月30 日,央行、住建部、银监会联合下发通知,二套房商贷首付比例降至最低40%,公积金贷款首套房首付比例降至最低20%;同日,财政部、国家税务总局联合下发通知,二手房交易免征营业税的条件由购房满5 年改为满2 年。

房地产政策和信贷政策的不断放宽,在房地产行业趋于理性发展的市场环境之下,有利于进一步促进整个行业的健康发展,解除调控政策更有利于行业回归市场化,为行业内优质、规范的企业提供平稳、可持续发展的平台,使得行业进一步回归理性,推动整个行业长期向好发展的。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国宁波房地产行业市场发展态势及投资潜力研判报告

《2025-2031年中国宁波房地产行业市场发展态势及投资潜力研判报告 》共十五章,包含2020-2024年房地产行业融资分析,宁波房地产市场趋势分析,2020-2024年房地产政策法规分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询