内容摘要:前我国积极参与航空外贸转包生产,从产业链上看,处于产品制造阶段的原材料供应和零部件制造阶段,基本处于微笑曲线的底部区域,并逐渐寻求向产业链高附加值环节延伸,并卓有成效。

航空工业是高技术、高投入、高风险、高收益、产业要素高度集约的行业,受到我国工业基础水平所限,我国航空制造水平与国际还有较大差距。由于军用技术属于各国的保密信息,民用航空设备市场开放程度较高,有更加清晰的行业标准,因此可以通过民用航空工业制造水平比较国内外差距。

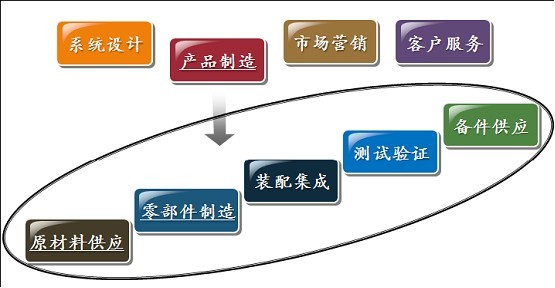

1、从产业链看,中国在全球分工中处于低端地位

近年来全球民用航空设备制造业体现出专业化分工合作的趋势,在波音787的生产上有充分的体现。我国航空设备制造业要做大做强,必须要融入世界产业链。完整的航空工业产业链可分为:研发设计;产品制造(整机、大部件、零部件);市场营销和客户服务。

在产业链的各个环节上,其附加价值即利润率水平有所不同,从航空工业“微笑曲线”上看,靠近左侧对技术能力的要求更高,右侧对市场能力的要求更高。

航空设备制造业“微笑曲线”

飞机的制造环节包括飞机零部件制造、发动机制造、航电和机电等结构与系统制造和飞机总装。其中少数的总装厂商掌握着制造环节的订单走向,处于金字塔的顶端。

飞机制造成本研究

项目 | 占比 |

飞机零部件 | 34% |

发动机 | 25% |

飞机总装 | 9% |

结构与系统 | 32% |

资料来源:智研咨询

目前我国积极参与航空外贸转包生产,从产业链上看,处于产品制造阶段的原材料供应和零部件制造阶段,基本处于微笑曲线的底部区域,并逐渐寻求向产业链高附加值环节延伸,并卓有成效。空客A320在天津设立了总装线,生产速度达到每月4架,预计2013年可总装A320neo,从机体结构制造上升到了整机制造的环节。目前我国生产方式主要是来图加工,未来将逐渐向参与设计上转移。另外我国将通过大飞机项目,逐步加强在市场营销和客户服务方面的能力培养。

航空工业产业链

二、从价值链看,我国航空工业尚有部分产品不能承担

从航空工业价值链来分析,我国航空工业在目前在机身、内饰、机翼和一些机加工零部件上制造水平差距较小,外贸转包产品也以此为主。

民用干线客机价值分解

项目 | 占比 |

机翼 | 16% |

内饰 | 6% |

机身 | 18% |

机载系统 | 25% |

发动机 | 21% |

短舱 | 5% |

起落架 | 4% |

尾翼 | 3% |

资料来源:智研咨询

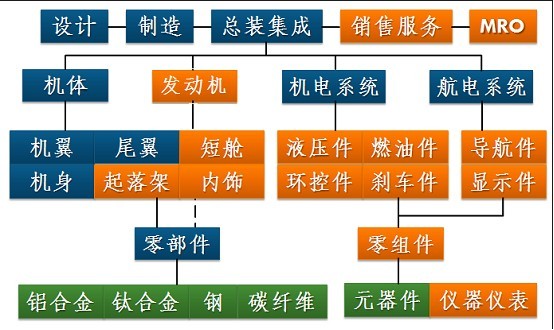

从进一步分解飞机的价值链,下图蓝色部分是我国具备独立研发能力的,黄色部分是可以生产但较难达到市场标准的,绿色部分是我国航空工业目前积极探索的领域。

中国航空工业的制造能力研究

机体部分的机翼、机身、尾翼,以及机体和发动机的一些机加工零部件,国内可以达到制造水平,但大部分原材料和高端数控加工设备需要进口。

机电系统和航电系统方面,我国有自己的产品,但较难达到民用设备的市场取证要求。要打入民用设备市场,主要途径是和国外企业合资,目前我国借助C919重大专项的契机,成立了昂际航电、汉盛等一系列平股合资公司。这方面主要受限于元器件制造技术。

在航空发动机技术上,无论军、民用,国外都对我国采取严格技术封锁,目前我国太行发动机属于四代水平,但是没有商用大涵道比涡扇发动机的制造能力。

综上,我国航空工业制造水平主要受限于关键零部件所需的高端合金和复合材料,包括铝合金、钛合金、钢及碳纤维,以及机电、航电系统的元器件,这不仅是我国航空工业的问题,而是我国的工业基础薄弱所导致的。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国上海市航空行业市场研究分析及未来趋势研判报告

《2024-2030年中国上海市航空行业市场研究分析及未来趋势研判报告》共五章,包含上海空乘专业人才培育现状及就业情况,上海中高职院校空乘人才培养存在问题及发展建议,上海中高职院校教育贯通培养现状及主要问题等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询