钢铁产量较2011年3季度有所下降

2011年,我国经济总体保持平稳较快增长态势,国内生产总值增长9.2%、固定资产投资增长23.8%,钢铁产品产能有所下降。2011年,我国钢铁业累计增加值同比增长9.7%,增速比前三季度下降0.3个百分点,各主要品种产量呈下降走势。

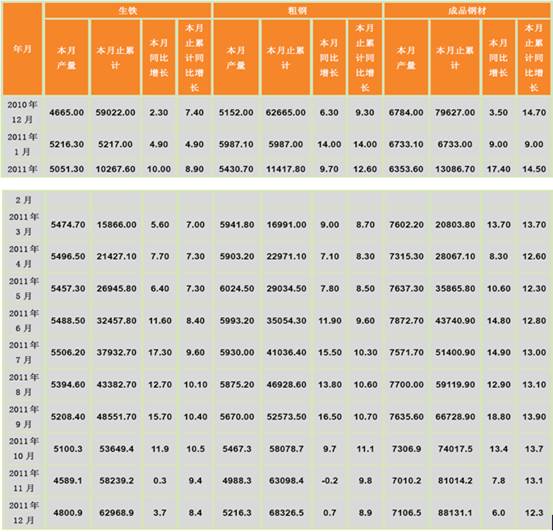

分品种来看,生铁方面,2011年我国累计生产生铁62969.3万吨,同比增加3947.3万吨,同比增长8.4%;其中,4季度生铁产量为14490万吨,较3季度减少1619万吨,季度环比降幅为10.0%,同比增长2.9%。4季度,生铁月产量首次回落到5000万吨以下,其中,11月份生铁产量为4589.1万吨,这一产量是2011年以来的最低值。从季度日均产出水平来看,4季度日均生产生铁157.5万吨,同比增加4.45万吨,比3季度减少17.6万吨。

粗钢方面,2011年我国累计生产粗钢68326.5万吨,同比增加5661.5万吨,同比增长8.9%;其中,4季度粗钢产量为15672万吨,较3季度减少1803万吨,季度环比降幅为10.3%,同比增长3.3%。从各月情况来看,11月份粗钢月产量首次回落至5000万吨以下,为4988.3万吨,其他月份均在5000万吨以上。从季度日均产出情况看,4季度日均生产粗钢170.35万吨,同比增加5万吨,比3季度则减少19.6万吨。

钢材方面,2011年我国累计生产钢材88131.3万吨,同比增加8504.3万吨,同比增长12.3%;其中,4季度钢材产量为21424万吨,较3季度减少1484万吨,季度环比降幅为6.5%,同比增长9.07%。

2010年9月-2011年12月主要钢铁产品月产量情况 单位:万吨,%  |

数据来源:国家统计局

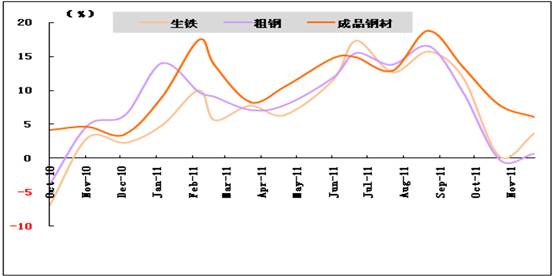

2010年10月-2011年12月主要钢铁产品产量同比增长率变动趋势  |

数据来源:国家统计局

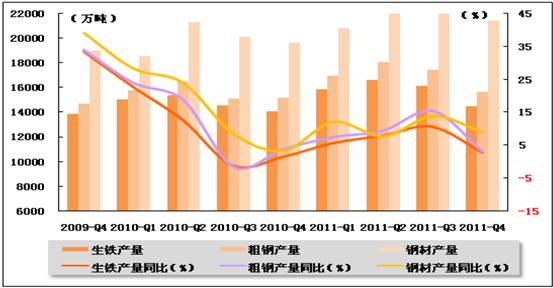

2009年4季度-2011年4季度主要钢铁产品季度产量及同比增长率变动趋势  |

数据来源:国家统计局

我国粗钢产量占全球比重下降

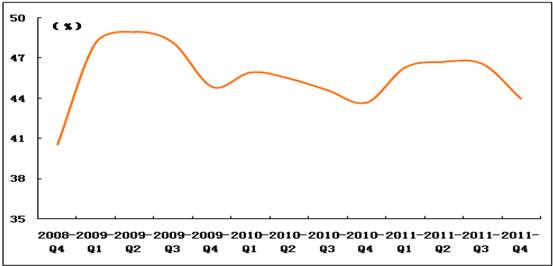

2011年,我国累计粗钢产量占同期全球粗钢产量的45.9%,其中第4季度我国粗钢产量占同期全球粗钢产量的44.0%,比3季度下降2.5个百分点,比2010年同期上升0.3个百分点,4季度我国粗钢生产规模占全球粗钢产量的比重继续下降,钢铁业的低迷使众多钢厂以减产应对,导致产量下降。

从各月情况来看,10月份我国粗钢产量占同期全球粗钢总量的比重环比有所回落,由9月份的45.9%下降至44.1%,11月份继续下降至43.2%,为4季度最低值,12月份回升至44.6%。

2008年4季度-2011年4季度我国粗钢产量占同期全球总产量比重变化趋势  |

数据来源:世界钢铁工业协会

产钢大省钢铁产量同比增长

从各省钢铁生产情况来看,2011年,主要产品产量前五名的省份累计同比增速均呈增长态势。其中,生铁方面,累计产量排名前五位的省份中,河北省产量第一,达到15442.4万吨,同比增长11.0%;第二到第五名分别为山东、辽宁、江苏和山西,同比增幅分别为11.1%、0.2%、5.3%和13.3%,辽宁省同比增幅最小。

粗钢方面,累计产量排名第一位的省份是河北省,产量达到16450.7万吨,同比增长14.0%;第二到第五排名分别为江苏、山东、辽宁和山西,同比增幅分别为9.8%、9.7%、1.0%和16.2%,辽宁省同比增幅最小。

钢材方面,累计产量排名第一的省份是河北省,产量达到19226.8万吨,同比增长15.9%。第二到第五名分别是江苏、山东、辽宁和天津,同比增幅分别为9.4%、12.6%、1.2%和15.9%,辽宁同比增幅最小。

总体来看,2011年河北、山东、辽宁和江苏在3个主要品种产量方面均名列前茅,并且保持了较高的同比增长速度。

钢材品种季度产量多数环比回落

从钢材细分品种产出情况看,2011年,在22类钢材细分品种中,仅有中厚宽钢带和铁道用钢材累计产量同比下降,降幅分别为1.25%和21.02%;其他品种累计产量同比均呈现不同幅度增长,其中热轧薄板、焊接钢管、特厚板、其它钢材、冷轧薄板增幅均在20%以上,分别为36.1%、27.5%、27.2%、24.7%和22.5%;另外钢筋、线材(盘条)、镀层板(带)等9个品种也都呈现两位数增长。

从钢材品种季度产出情况看,4季度细分品种的产量环比有13个下降,其他9个品种环比上升。中板环比降幅最大,达到31.2%,环比降幅为两位数的还有特厚板、中小型型钢、大型型钢和电工钢板(带)等;环比增幅最大的是厚钢板,达到19.2%,其它品种的增幅均在10%以下。

全球宏观经济低迷,房地产市场在政策调控作用下逐渐进入下降通道,造船业需求不足,船企倒闭增多,钢铁产品出口需求也因欧债危机等因素下降,综合多种因素钢铁下游行业需求不足,钢铁业弱势运行状态还将持续。

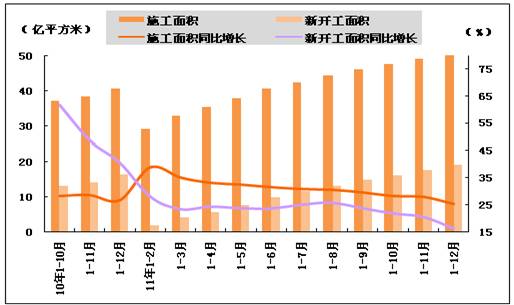

房地产市场用钢需求下降

2011年,我国政府各部门加大对房地产市场的调控力度,多城市分别实行了限购、限贷等一系列政策,政策效果已经逐步显现,房地产市场降温。2011年全国房地产开发累计投资61739.8亿元,同比增长27.9%,增幅同比回落5.3个百分点,比前3季度回落2.0个百分点;2011年全国房地产开发企业施工面积为50.8亿平方米,同比增长25.3%,增幅同比下降1.3个百分点,比前3季度回落4.4个百分点;2011年房屋新开工面积为19.01亿平方米,同比增长16.2%,增幅比前3季度回落7.5个百分点,同比回落24.5个百分点。房地产市场调控政策并没有出现松动迹象,各地房地产市场相继降温,新开工面积增速连续走低,进而减少对于建筑用钢的需求。

2010年10月-2011年12月全国房屋累计施工面积及新开工面积变化趋势  |

资料来源:国家统计局

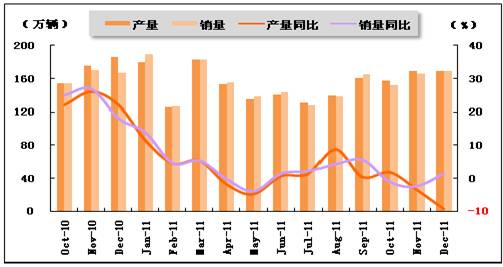

车产销量依旧低迷

2011年我国汽车产量1841.9万辆,同比增长0.8%,销售汽车1850.51万辆,同比增长2.5%,产销同比增长率较2010年分别下降了31.6和29.9个百分点,增速为13年来最低。分月来看,10-12月产量同比增幅分别为1.72%、-3.41%和-9.26%;销量同比增幅分别为1.07%、2.42%和1.38%。2011年汽车产销量增速回落明显,汽车用钢需求相应降低。

2010年10月-2011年12月我国汽车产销量及同比增长率变动趋势  |

资料来源:国家统计局

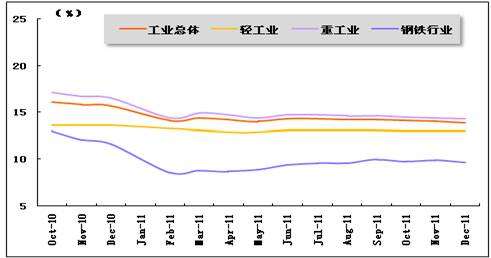

工业生产增速小幅回落 用钢需求平稳

2011年我国工业发展态势较为平稳,工业生产总体仍呈现平稳增长格局。2011年全国规模以上工业累计增加值同比增长13.9%,增速比前三季度下降0.3个百分点。分轻、重工业来看,2011年轻工业累计增加值同比增长13.0%,增速比前三季度下降0.1个百分点;重工业累计增加值同比增长14.3%,增速比前三季度下降0.3个百分点。 2011年,钢铁行业工业累计增加值同比增长9.7%,增速比前三季度下降0.3个百分点。整体来看,工业生产小幅回落,表现较为平稳,所产生的用钢需求变动不明显。

2010年10月-2011年12月我国钢铁行业及工业总体累计增加值增长率变动趋势比较  |

资料来源:国家统计局

从主要耗钢制造业情况看,4季度,多数主要耗钢工业增加值增速呈回落走势。分月来看,10月份除通用设备制造业和专用设备制造业外,金属制品业、交通运输设备制造业和电气机械及器材制造业生产增速均有所下降,分别比9月回落了1.1个百分点、0.9个百分点和2.5个百分点。11月份,交通运输设备制造业和电气机械及器材制造业增速小幅上升,其他耗钢制造业增速均回落。12月份,金属制品业和电气机械及器材制造业增速较上月回升,其他制造业增速小幅回落。

2011年,主要耗钢工业累计增加值增速均比3季度累计增速有所下降。总体来看,2011年主要耗钢制造业工业增加值累计增速变化较平缓,并有小幅度回落,同时工业生产用钢需求的增长也将呈现平缓回落的走势。

钢铁进出口情况

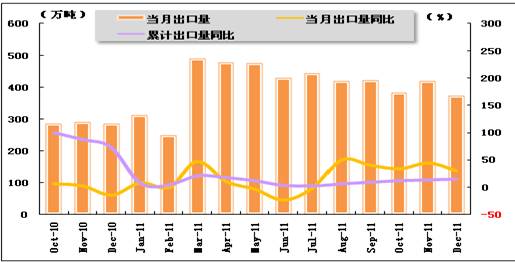

钢材出口量环比继续下降

在宏观经济增速减缓、钢铁行业低迷的影响下,4季度我国钢材出口量再次下降。4季度我国共出口钢材1174万吨,较3季度下降110万吨。

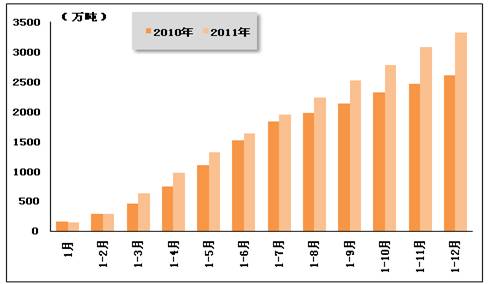

海关统计数据显示,2011年我国累计出口钢材4888万吨,累计出口金额为512.7亿美元,同比分别增长14.9%和39.2%。从分月情况来看,10月份单月出口量为382万吨,11月份有所上升,为420万吨,12月份又回落至372万吨。4季度的累计出口量同比呈现逐月增长态势,10-12月的累计出口量同比增长分别为11.3%、13.8%和14.9%。

2010年10月-2011年12月钢材出口量及同比增长率变动趋势  |

数据来源:海关总署

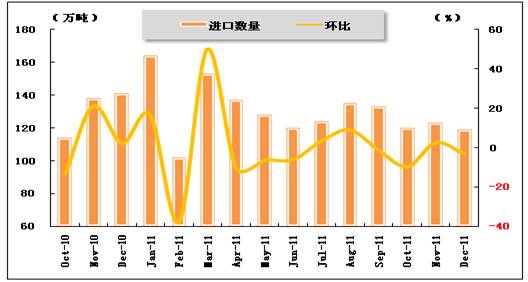

钢材进口量环比下降

2011年我国钢材进口量为1558万吨,同比下降5.2个百分点;累计进口金额为215.8亿美元,同比增长7.3%。4季度共进口钢材362万吨,比3季度减少30万吨,环比下降7.7%;分月来看,10、11、12月进口量分别为120万吨、123万吨和119万吨,同比变动分别为增长5.3%、下降10.9%、下降15.6%。

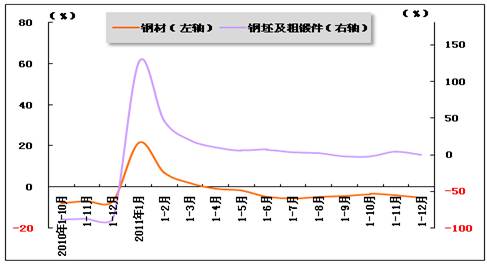

钢坯及粗锻件方面,2011年我国累计进口钢坯及粗锻件63万吨,同比下降12.5%;累计进口金额为6.8亿美元,同比增长17.7%。其中,11月份进口量最高,达到11万吨。 我国钢铁产能较大,而钢铁需求处于下滑阶段,国内钢铁产品库存高企,预计后期钢铁进口量会进一步下降。

2010年10月-2011年12月钢材进口量及环比增长率变动趋势  |

2010年10月-2011年12月钢坯及粗锻件进口量及环比增长率变动趋势

2010年10月-2011年12月钢材、钢坯累计进口数量同比增长率变动趋势

从各月情况来看,4季度各月间钢材产量依然处于高位,10月产量最高,为7306.9万吨,其他月份也维持在7000万吨以上。从季度日均产出水平来看,4季度我国日均生产钢材232.87万吨,同比增加19.36万吨,比3季度减少16.13万吨。

数据来源:海关总署

钢材净出口量同比增加

2011年以来,我国钢材仍处于净出口状态,全年累计净出口钢材3330万吨,同比增加717万吨,同比增长27.4%。其中,10月净出口262万吨,11月净出口296万吨,12月净出口253万吨,4季度净出口钢材合计811万吨,较3季度减少78万吨,环比下降8.8%;同比增加342万吨,同比上升72.9%。 而钢坯及粗锻件由于出口持续低迷,仍处于净进口状态。2011年我国累计净进口钢坯及粗锻件63万吨,同比减少1万吨,同比下降1.6%。

2010年-2011年同期钢材进出口贸易差额变化趋势比较

数据来源:海关总署

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国钢铁行业市场运行格局及发展策略分析报告

《2025-2031年中国钢铁行业市场运行格局及发展策略分析报告》共十九章,包含中国钢材产业上市公司数据分析,中国钢铁行业竞争环境分析,2025-2031年中国钢材投资及发展前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询