内容概要:弧焊机器人是使用电弧作为热源进行焊接的设备,适用于焊接钢材、不锈钢和铝合金等材料。在数字化、自动化转型升级浪潮下,弧焊机器人呈现蓬勃发展态势,2017-2021年市场销量不断扩大。2022年,在疫情、贸易战等多重因素影响下,全球经济下行压力加剧,下游需求放缓,弧焊机器人销量出现大幅下滑,同比下滑17.5%,2023年仍呈下滑态势。2024年,随着全球经济加速修复,汽车、船舶、机械等下游需求逐渐回暖,弧焊机器人销量一改此前颓势,迎来正增长,同比15.0%达5.45万台。中国是全球最大的弧焊机器人市场,2024年受益于下游应用领域需求的释放,如汽车、钢构、船舶等,中国弧焊机器人市场销量同比增长22.73%,达3.51万台,占全球总销量的64.4%,同比提升4.1个百分点。弧焊机器人具有高效率、高精度、一致性等优点,被广泛用于汽车、重工机械、钢结构、箱体及货架、船舶等领域,在制造业中的重要性不断提升。汽车是弧焊机器人最大应用市场,2024年占比27%。其次为重工机械,占比10%左右。行业广阔的发展前景吸引了大量企业加入,弧焊机器人市场参与者较多,整体来看,参与者可分为日系、欧系、国产三大派别。我国在弧焊机器人领域起步较晚,基础较为薄弱,以安川、发那科为代表的日系企业与以KUKA、ABB为代表的欧系企业凭借雄厚的技术实力、资金实力与强大的品牌影响力,占据我国弧焊机器人主导地位。但近年来,在国产替代战略背景下,本土企业不断加大研发投入,提升自主创新能力,在机器人核心技术领域实现了重大突破,市场份额不断提升,国产化替代加速推进。到2024年,本土企业市场份额首次超过外资企业,达54.01%,同比提升6.99个百分点。但整体来看,国产弧焊机器人在产品性能、技术水平等方面较国际品牌仍有较大差距,外资企业在高端市场竞争优势明显,仍占据主导地位。

上市企业: 埃斯顿(002747)、凯尔达(688255)、机器人(300024)、新时达(002527)、三丰智能(300276)、瑞松科技(688090)

相关企业: 安川电机(中国)有限公司、上海发那科机器人有限公司、库卡机器人(上海)有限公司、ABB(中国)有限公司、成都卡诺普机器人技术股份有限公司、南京埃斯顿自动化股份有限公司、浙江钱江机器人有限公司、杭州凯尔达焊接机器人股份有限公司、沈阳新松机器人自动化股份有限公司、北京配天技术有限公司、上海新时达电气股份有限公司、上海柴孚机器人有限公司、广州瑞松智能科技股份有限公司、三丰智能装备集团股份有限公司

关键词:弧焊机器人、焊接机器人、工业机器人、工业自动化

一、弧焊机器人行业相关概述

弧焊机器人是使用电弧作为热源进行焊接的设备,适用于焊接钢材、不锈钢和铝合金等材料。根据国家标准《弧焊机器人 通用技术条件(GB/T 20723-2006)》,弧焊机器人按坐标型式可分为直角坐标型弧焊机器人、圆柱坐标型弧焊机器人、球坐标型弧焊机器人、关节型弧焊机器人;按弧焊工艺可分为熔化极弧焊机器人、非熔化极弧焊机器人。

相关报告:智研咨询发布的《中国弧焊机器人行业市场全景调研及发展趋势研判报告》

二、弧焊机器人行业市场销量

1、全球市场销量

在数字化、自动化转型升级浪潮下,弧焊机器人呈现蓬勃发展态势,2017-2021年市场销量不断扩大。2022年,在疫情、贸易战等多重因素影响下,全球经济下行压力加剧,下游需求放缓,弧焊机器人销量出现大幅下滑,同比下滑17.5%,2023年仍呈下滑态势。2024年,随着全球经济加速修复,汽车、船舶、机械等下游需求逐渐回暖,弧焊机器人销量一改此前颓势,迎来正增长,同比15.0%达5.45万台。

2、中国市场销量

一直以来,焊接作为制造业中的关键工艺,其质量与效率直接关乎产品的整体性能与生产效益。中国作为世界上重要的工业制造大国,对于焊接机器人的需求和依赖尤为强烈。2024年中国市场焊接机器人销量4.95万台,同比增长6.39%。焊接机器人产品种类日益丰富,形成点焊机器人、弧焊机器人、激光焊机器人等多种类型,其中弧焊机器人占据主导地位,2024年市场占比70.9%。

中国是全球最大的弧焊机器人市场,2024年受益于下游应用领域需求的释放,如汽车、钢构、船舶等,中国弧焊机器人市场销量同比增长22.73%,达3.51万台,占全球总销量的64.4%,同比提升4.1个百分点。同时,信息技术不断突破为弧焊机器人行业发展带来更多可能性,智能弧焊机器人渗透率持续提升。

三、弧焊机器人行业企业格局

行业广阔的发展前景吸引了大量企业加入,弧焊机器人市场参与者较多,整体来看,参与者可分为日系、欧系、国产三大派别,日系品牌主要有安川、发那科、OTC、松下、川崎重工等;欧系品牌包括KUKA、Cloos和ABB等;国产品牌主要有卡诺普、埃斯顿、藦卡机器人、埃夫特、钱江机器人、凯尔达、新松机器人、配天机器人、新时达、柴孚机器人等。

我国在弧焊机器人领域起步较晚,基础较为薄弱,以安川、发那科为代表的日系企业与以KUKA、ABB为代表的欧系企业凭借雄厚的技术实力、资金实力与强大的品牌影响力,占据我国弧焊机器人主导地位。但近年来,在国产替代战略背景下,本土企业不断加大研发投入,提升自主创新能力,在机器人核心技术领域实现了重大突破,市场份额不断提升,国产化替代加速推进。到2024年,本土企业市场份额首次超过外资企业,达54.01%,同比提升6.99个百分点。但整体来看,国产弧焊机器人在产品性能、技术水平等方面较国际品牌仍有较大差距,外资企业在高端市场竞争优势明显,仍占据主导地位。

四、弧焊机器人应用领域

1、产业链图谱

从产业链来看,上游为生产弧焊机器人所需的零部件及原材料,弧焊机器人系统基本组成包括机器人本体、控制系统、示教器、焊接电源、焊枪、焊接夹具、安全防护设施。系统组成还可根据焊接方法的不同以及具体待焊工件焊接工艺要求的不同等情况,选择性扩展以下装置:送丝机、清枪剪丝装置、冷却水箱、焊剂输送和回收装置(SAW时)、移动装置、焊接变位机、传感装置、除尘装置等。中游为弧焊机器人生产制造。下游为弧焊机器人应用领域,弧焊机器人可用于手工焊接难以完成的复杂曲线焊接,广泛应用于汽车、造船和钢结构等领域。

2、下游应用结构

弧焊机器人具有高效率、高精度、一致性等优点,被广泛用于汽车、重工机械、钢结构、箱体及货架、船舶等领域,在制造业中的重要性不断提升。汽车是弧焊机器人最大应用市场,2024年占比27%。其次为重工机械,占比10%左右。

3、下游应用领域——汽车领域

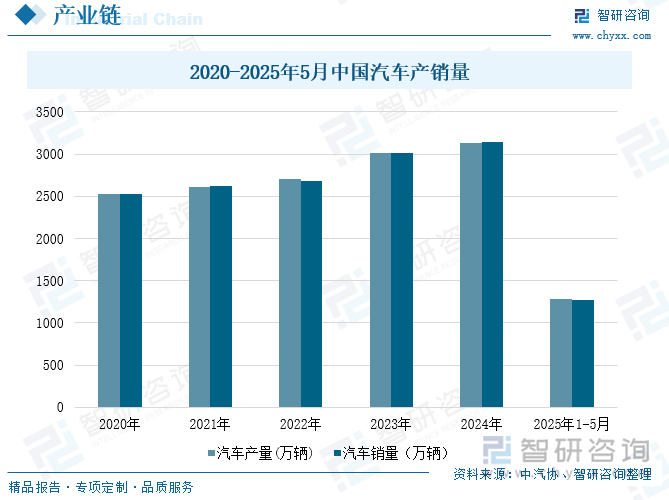

改革开放以来,中国汽车产业迅速发展,产销规模不断扩大,逐渐成为国民经济支柱产业之一,2018-2020年受经济增速放缓及政策调整影响产销量承压,2021-2024年伴随经济复苏、新能源汽车爆发及政策刺激,实现连续四年增长。2024年,我国汽车产销分别完成3128.2万辆和3143.6万辆,同比分别增长3.7%和4.5%,汽车产销总量连续16年稳居全球第一。2025年1-5月,汽车产销分别完成1282.6万辆和1274.8万辆,同比分别增长12.7%和10.9%。其中新能源汽车产销分别完成569.9万辆和560.8万辆,同比分别增长45.2%和44%。

汽车行业一直走在采用机器人技术的前沿,而焊接是其中最突出的应用之一。汽车领域应用的焊接机器人主要为电焊机器人及弧焊机器人,点焊机器人主要应用于汽车底板、侧围、四门两盖等白车身部件的焊接过程。弧焊机器人技术的进步在汽车行业的焊接中变现尤为明显。尤其在白车身骨架焊接和底盘焊接方面,弧焊机器人的高效运用,不仅提升了生产效率,还确保了产品的质量和精度。在车身焊接中,弧焊机器人主要应用于车身结构的焊接,确保焊接质量。弧焊机器人在汽车底盘生产中,主要用于焊接底盘结构件,如后桥、副车架等,这些部件对焊接质量要求极高。在汽车制造领域,焊接机器人市场依旧是外资品牌占据主导地位。但近两年,中国国产品牌有较快的增长趋势。数据显示,2021年中国弧焊机器人市场内资占比仅有5%,而到了2024年,内资占比迅速提升至27%左右。

4、下游应用领域——钢结构

钢结构凭借高强度、轻质量、施工速度快、可回收利用等优势,在超高层建筑、文化体育场馆、交通基础设施等领域广泛应用。数据显示,2024年全国钢结构产量9148万吨,同比下降4.3%,占粗钢产量9.1%,在建筑业新开工程项目和新建建筑面积持续下降趋势下,钢结构作为建筑主体工程中的重要组成部分,钢结构产量总体保持平稳,部分在建钢结构工程由于资金拖欠,进度放缓,导致对钢结构构件生产、制造产量略有回落。从钢结构行业的整个生产工作量上来看,焊接工艺的占比较重,依赖于焊工操作。但随着人口红利减退,以及焊接环境的恶劣,钢结构企业招工变得越发艰难。因此,焊接环节用机器换人已成为当前钢结构企业的选择之一。对其而言,焊接机器人除了能缓解焊工难求的局面外,还能稳定焊接的质量,提高生产效率。

五、弧焊机器人发展趋势

弧焊机器人已成为现代制造业不可或缺的关键装备,为推动全球制造业的高质量发展做出重要贡献。未来,弧焊机器人行业将呈现智能化水平不断提升、柔性化生产能力不断增强、应用领域进一步拓展的发展趋势,助力提高下游应用领域的生产效率和产品质量。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国弧焊机器人行业市场全景调研及发展趋势研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国弧焊机器人行业市场全景调研及发展趋势研判报告

《2026-2032年中国弧焊机器人行业市场全景调研及发展趋势研判报告》共十四章,包含中国弧焊机器人重点企业运行现状分析,2026-2032年中国弧焊机器人市场发展前景预测分析,2026-2032年中国弧焊机器人产业投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)品牌份额分析:神百重工、东风、宝路随车上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动邮政车区域上牌量分析:湖南、广西、广东上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国纯电动仓栅式运输车品牌份额分析:福田、远程、东风上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)