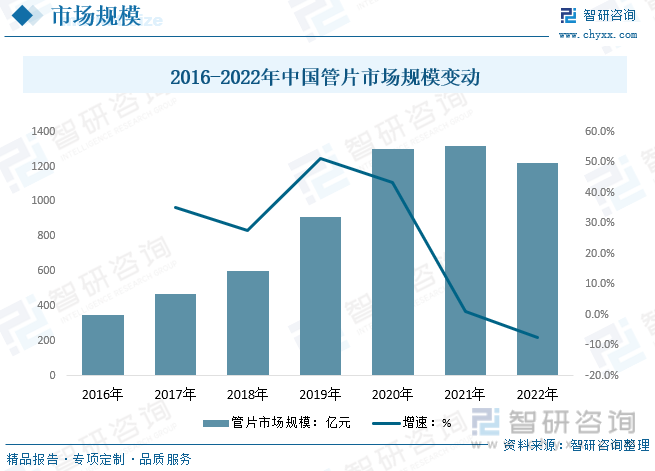

内容概况:目前国内管片行业需求地区主要分布在国内地铁及地下廊管建设较为集中的华东、华北、华中地区。2021年我国管片市场规模达1315.7亿元,较2021年小幅度上升,随后国内基建投资下降,整体疫情反复在国内发达地区爆发,城轨建设明显下降,我国管片市场规模下降至2022年的1218.2亿元。

关键词:管片市场规模 管片产量 管片均价 管片产业链 地铁管片需求量

一、管片发展概述

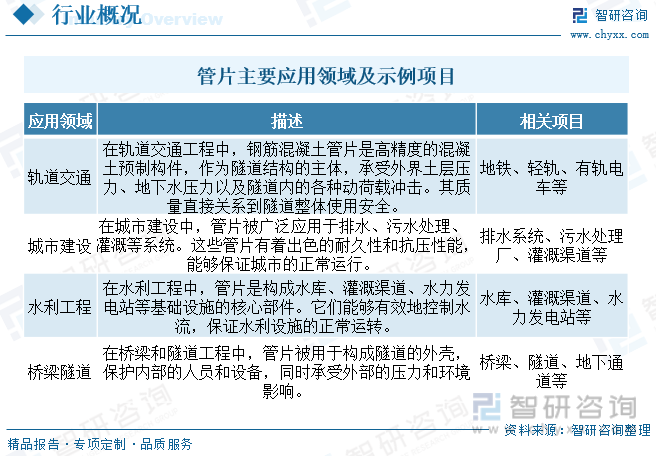

管片主要用轨道交通、城市建设、水利工程和桥梁隧道等,是高精度的混凝土预制构件,是隧道结构的主体,需承受外界土层压力、地下水压力以及隧道内的各种动荷载冲击,其质量直接关系隧道整体使用安全。钢筋混凝土管片有一定强度,加工制作比较容易,耐腐蚀、造价低,是最常用的管片形式,但较笨重,在运输﹑安装施工过程中易损坏。其预制技术主要包括三方面:一是钢模测量﹑精度控制技术;二是钢筋骨架制作技术;三是混凝土搅拌成型技术。

二、管片国内政策

我国管片行业政策背景来看,目前我国管片政策主要集中在鼓励预制件和装配式发展、提升产品质量等两大领域,,如2023年7月重庆市人民政府办公厅《关于印发重庆市智能建造试点城市建设实施方案的通知》指出要大力发展市政工程工业化建造,鼓励轨道交通、道路、桥梁、隧道、管廊等项目优先采用预制管片、预制道床、预制梁等部品部件,作为人民日常生活的重要保障,我国政府将持续推进基础设施建设,未来或将深化市政、交通等行业的体制改革,陆续出台相关政策,其中城市排水管道改造、区域交通一体化等领域与行业业务密切相关,具有广阔的市场前景。基础设施建设将继续成为经济稳增长的主要力量,管片产品具有广阔的运用场景及巨大的市场需求。

三、管片产业链

管片以钢材、砂石骨料、水泥为主要原材料制成,其上游原料受供给侧改革影响,建材行业在过去几年中国内产能扩张受到明显抑制,淘汰过剩产能和落后产能成为关注焦点,同时环保严控、行业协同不断深化,一定程度致管片成本上升,中游主要是管片的生产和制备,下游主要适用于轨道交通、公路、铁路、水利、电力、市政等隧道工程以及城市地下综合管廊等建筑领域,受地铁、隧道和基建投资需求波动较大。

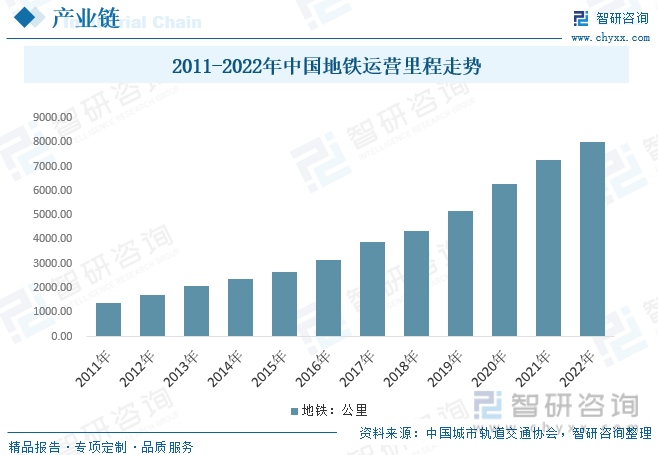

随着国内城镇化持续推进,城市交通需求剧增,地铁等城市轨道交通也得到快速发展,叠加过去几年国内政府不断加大基础设施建设力度,资金投入增长,三、四线城市政府也纷纷开始筹建轨道交通,我国已成为世界上城市轨道交通发展最快的国家,数据显示,截至2022年底,我国共有55个城市开通城市轨道交通运营线路308条,运营线路总长度达10287.45公里,同比2021年增长11.7%。其中地铁运营里程8008.17公里,占比总城轨里程约77.8%,是我国管片行业的关键市场推动力,但相较2020年以前的整体地铁年实际新增里程快速增长,2021年和2022年我国地铁新增里程分别为972.9公里和754.44公里,较2020年的1100公里连续两年下降。

四、中国管片发展现状

管片主要下游为轨道、电力、水利等市政建设领域,下游行业主要为基础设施建设行业,行业规模与下游的基建市场规模息息相关。近年来,国家出台了一系列宏观调控政策,如“加强城市道路交通基础设施建设”、“加大城市管网建设和改造力度”、“加快污水和垃圾处理设施建设”,行业及地方主管部门也在积极推动城市基础设施建设,我国整体管片市场规模逐年增长,数据显示,2021年我国管片市场规模达1315.7亿元,较2021年小幅度上升,随后国内基建投资下降,整体疫情反复在国内发达地区爆发,城轨建设明显下降,我国管片市场规模下降至2022年的1218.2亿元,区域结构来看,目前国内管片行业需求地区主要分布在国内地铁及地下廊管建设较为集中的华东、华北、华中地区。

相关报告:智研咨询发布的《中国管片行业市场深度分析及投资方向研究报告》

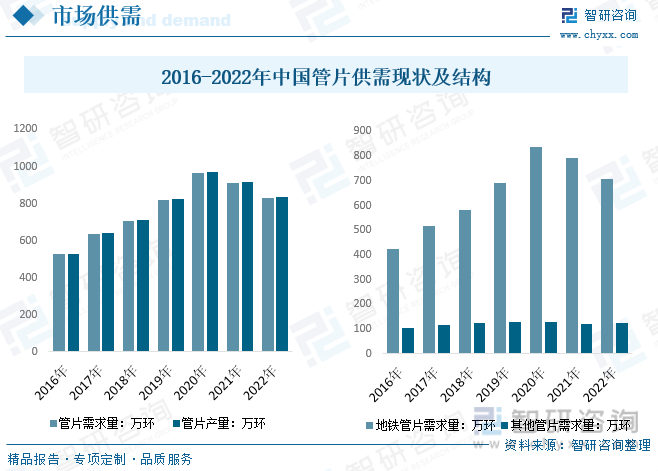

我国管片供需现状而言,目前我国管片行业市场政策导向较为明显,受整体地铁等城轨和隧道建设影响较大,2020年及以前,我国整体城轨建设里程快速增长扩张,我国管片产需量表现为快速增长态势,2020年上半年疫情背景下,建筑业近乎停滞,随着下半年政策推动和市场快速复苏推动,整体管片需求大幅度增长,但随着疫情反复和疫情导致的基建投资额下降,整体城轨等领域建设下降,我国管片需求量开始连续下降,数据显示,2022年我国管片产量和需求量分别为834.5万环和828.7万环,较2021年分别下降84万环和85万环左右,以一环在6块左右测算,目前国内管片年需求量近5000万块,细分应用领域来看,地铁管片需求量约705.7万片,占比总管片需求超8成。

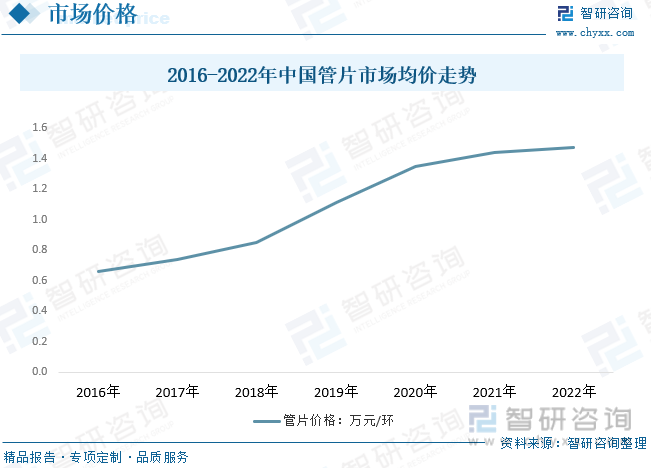

管片的生产需要投入大量资金购置生产设施、垫付流动资金等,受产品运输半径和响应速度的限制,生产场地不能过于偏僻,产品硬化和存储又会占用大量土地,在城市周边寻找和购置合适的土地成本较高,难度较大。同时,下游客户多为大型施工企业,普遍存在资金回笼周期长的现象,并且生产企业承接工程的业务规模与企业的资金实力密切相关,因此进入该行业具有一定的资金壁垒。近年来,随着管片原材料,砂石、水泥、钢筋等价格的上涨,管片价格呈现增长态势,从2016年的0.66万元/环增长到了2022年的1.47万元/环。

五、管片行业竞争现状

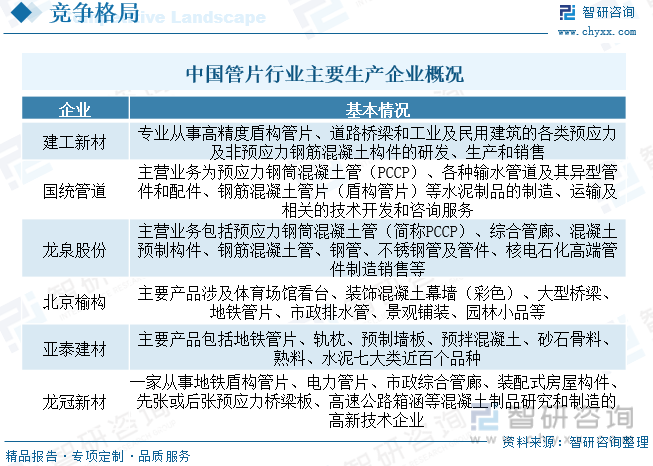

中国管片行业在地铁建设的快速增长下,市场需求旺盛,吸引众多企业涌入。目前国内管片行业内主要企业包括大型上市企业和中小型企业,各自利用自身优势抢占市场份额,行业整体盈利能力较强,但面临政策调整、原材料价格波动和环保政策等风险,国内主要大型全国性管片企业主要有建工新材和国统管道等,中小型企业呈现明显的区域性特征,市场份额较低。随着国内基建行业的短期结构性改变,企业需保持技术创新和提升核心竞争力以应对日益激烈的市场竞争。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国管片行业市场深度分析及投资方向研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国管片行业市场深度分析及投资方向研究报告

《2026-2032年中国管片行业市场深度分析及投资方向研究报告》共八章,包含国内管片生产厂商竞争力分析,2026-2032年中国管片行业发展趋势与前景分析,管片行业2026-2032年研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国管片行业市场现状及发展前景预测[图]](http://img.chyxx.com/2021/12/N1128KZFIA_m.png?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)品牌份额分析:神百重工、东风、宝路随车上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动仓栅式运输车品牌份额分析:福田、远程、东风上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国压裂车品牌份额分析:市场集中度较高,前五品牌合计占比约60.13%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)