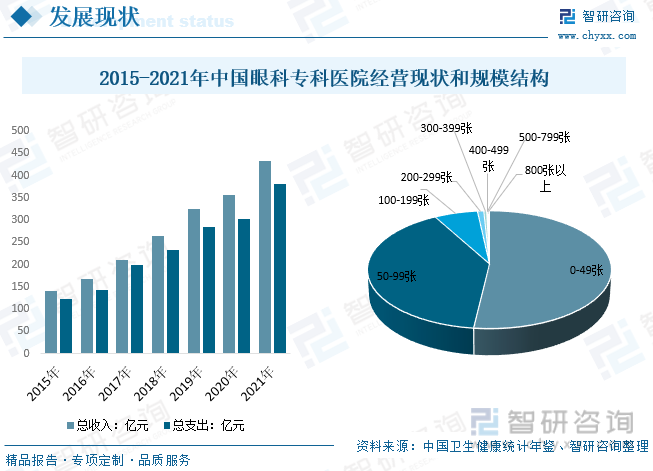

内容概况:2021年中国眼科医院的总收入为432亿元,同比2020年增长了21.36%,总支出为381亿元,同比增长了26.16%。细分医院规模结构来看,我国眼科专科医院仍以小规模医院为主,2021年百张床位以下医院数量占比9成以上,其中50张以内眼科专科医院数量为624家,占比达51.8%。

关键词:眼科专科医院数量 眼科专科医院接待人次 眼科专科医院总营收 眼科专科医院规模结构

一、眼科专科医院产业概述

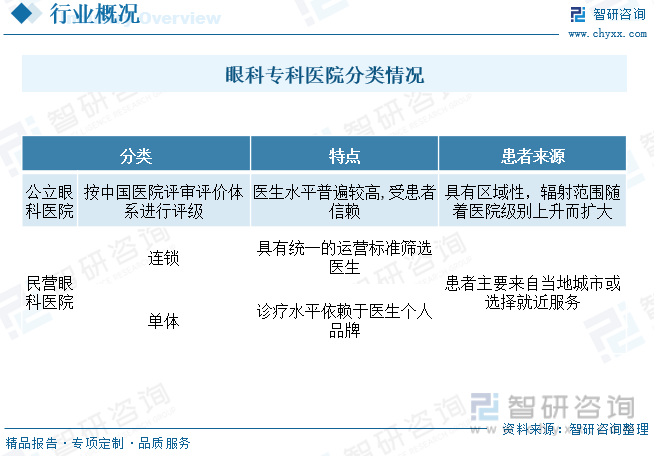

眼科专科医院按照经营主体可分为公立眼科医院和民营眼科医院。其中公立医院眼科是目前眼科医疗的主体,医生水平普遍比较高,深受患者信赖,民营眼科医院对于单体医院而言比较依赖于医生个人品牌,而近年连锁眼科医院整体发展趋势较好,已经形成了统一的运营标准筛选医生。目前国内民营企业眼科医院扩张更快,是行业市场主要增长点。

二、眼科专科医院发展背景

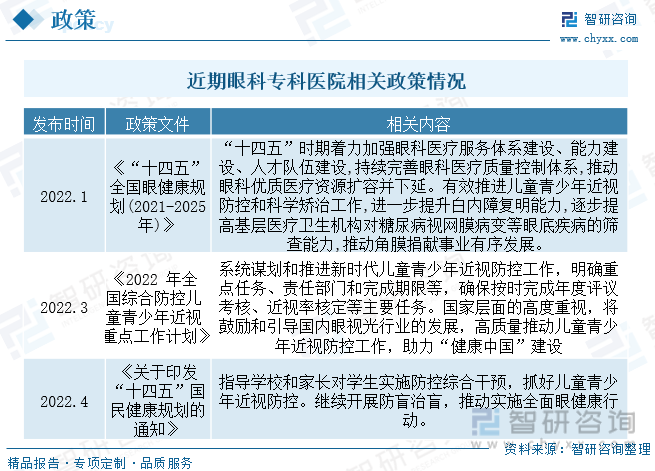

我国高度重视国民眼健康,2022年国家十四五眼健康规划的出台,其对我国眼健康事业发展的规划和部署,将持续推进我国眼健康事业高质量发展,激发人民群众对眼健康的普遍关注,进一步提高人民群众眼健康水平,给我国眼健康服务行业带来巨大发展空间和持续动力,也很大程度上推动了我国眼科专科医院、眼科药物市场的发展和壮大。

2015-2022年,我国居民人均可支配收入和医疗保健支出整体上均有上涨,截止2022年我国居民人均可支配收入为36883元,人均医疗保健支出为2120元,同比增长0.2%。居民收入水平的提高,使得人们更加注重自身健康,健康支出意愿也更加强烈。同时,我国医疗保障制度的不断完善,激发眼科医疗潜在需求不断转化为现实的有效需求。在需求增加和消费升级的共同作用下,眼科专科医院数量和规模将不断扩大。

三、眼科专科医院产业链

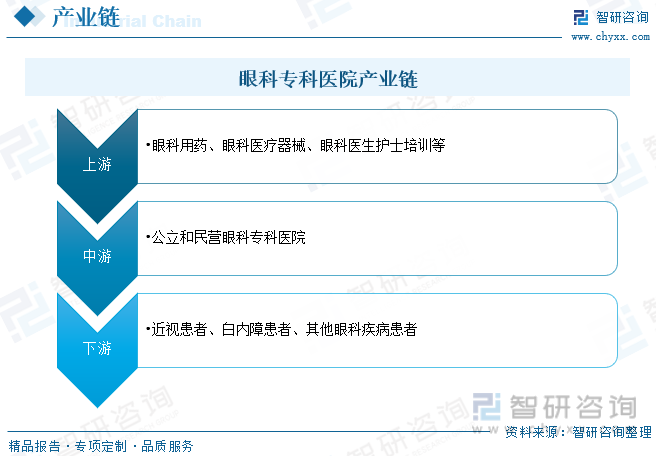

我国眼科专科医院产业链变动情况而言,我国眼科专科医院上游主要为眼科用药、眼科医疗器械及眼科医生护士的培养等,随着人们对眼科问题的重视程度持续走高,叠加青少年近视问题加剧,需求上游产品设备持续发展,以更好服务患者,中游主要为眼科专科医院,随着需求持续走高,在数量方面,民营眼科医院数量持续走高,是我国眼科医疗普及发展的主要推动力,下游来看,目前眼科医院涉及最主要需求来源于屈光手术和白内障手术。

四、眼科专科医院现状

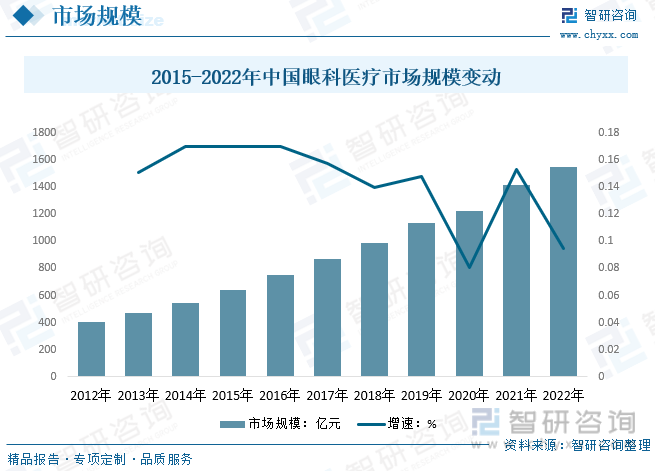

我国人口老龄化加剧、人们生活方式的转变以及青少年近视比例的不断提升,使得我国眼科患病人数持续增多。为满足我国眼科市场快速扩张的需求,国家鼓励相关眼科医疗体系的建设和完善,带动我国眼科医疗整体市场规模快速扩张,数据显示,近年来我国眼科诊疗人员数量和眼药需求持续增长,2020年受国内卫生事件影响,出行受到限制导致眼科医疗规模增速下降,2022年疫情反复增速再度波动,我国眼科医疗市场规模达1546.5亿元,较2021年增长9.5%左右。

相关报告:智研咨询发布的《中国眼科专科医院行业市场发展现状及投资策略研究报告》

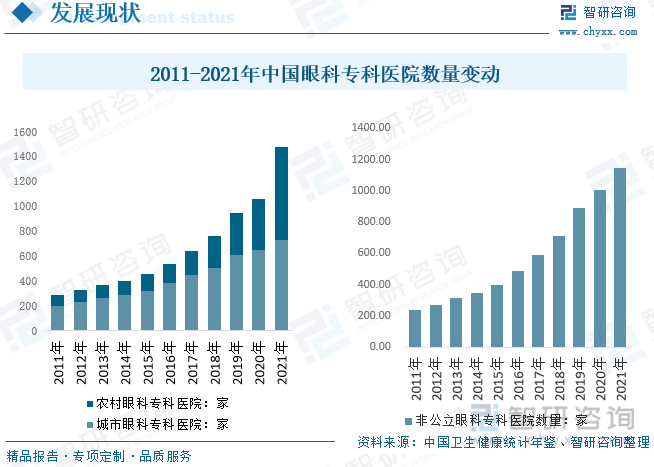

由于各类电子产品的大量普及和应用,对眼睛的影响加剧,加上人们工作和生活的压力,以及用眼不当存在的各种潜在疾病,我国眼部疾病的发病率持续上升。为了更好的应对这一现状,我国对于眼科医院的建设投入也在持续增加。据中国卫生健康统计年鉴数据显示,我国眼科医院数量呈现出持续增长的趋势,2019年增速达到24.18%。近两年来增速有所放缓,2021年中国眼科专科医院数量共1203个,同比上涨了13.38%。其中非公立医院共计1144所,同比2020年增长了13.83%,政策对农村医疗重视程度持续提升,2021年农村专科眼科医院共计747所,首次超过城市数量,同比2020年增长了83.09%,2021年城市眼科专科医院729家。

2017-2021年期间中国眼科医院的总收入和总支出同样呈现出逐年递增的趋势,总收入中绝大部分来源于医院主营的医疗收入和事业收入,还有一部分来源于政府的拨款补贴;总支出的费用主要用于业务活动费用、单位管理费用,以及人员经费等开支。2021年中国眼科医院的总收入为432亿元,同比2020年增长了21.36%,总支出为381亿元,同比增长了26.16%。细分医院规模结构来看,我国眼科专科医院仍以小规模医院为主,2021年百张床位以下医院数量占比9成以上,其中50张以内眼科专科医院数量为624家,占比达51.8%。

随着我国老龄化进程的加速、电子产品的广泛使用,屈光不正、白内障、视网膜病变等眼科疾病的患病率不断攀升,且呈现低龄化现象,眼科医疗服务需求快速增加。2017-2021年中国眼科医院诊疗人数呈现出正增长的趋势,其中2021年诊疗人数和2020年相比呈现出明显增加现象,2021年中国眼科医院诊疗人数为4340.73万人次,同比2020年增长了25.36%。2021年入院人数为237.4万人次,同比2020年增长11.29%;出院人数为236.8万人次,同比2020年增长11.30%。2021年中国眼科医院住院病人手术为216.83万人次,同比2020年增长20.24%。

五、眼科专科医院竞争现状

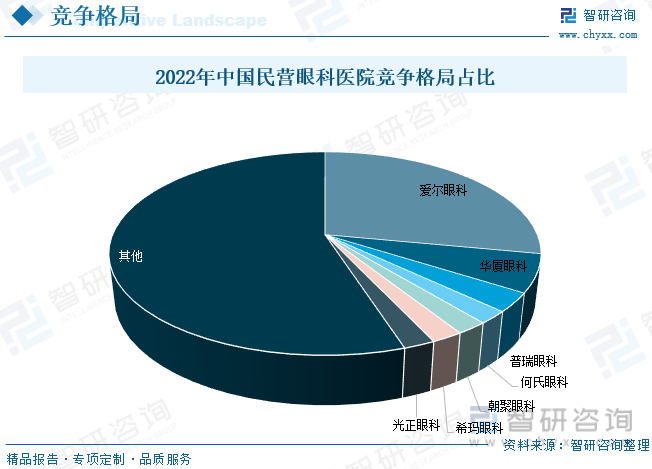

近年来,我国民营眼科医院数量高速增长,远高于同期公立眼科医院数量。民营眼科市场竞争上市企业企业主要有爱尔眼科、华厦眼科、何氏眼科、普瑞眼科和朝聚眼科等。按2022年收入计算,爱尔眼科作为行业龙头,在民营眼科医疗服务市场中占比约28%,华厦眼科占比6%,普瑞眼科占比3%,CR7占比约45%,“一超多强”企业竞争格局形成。

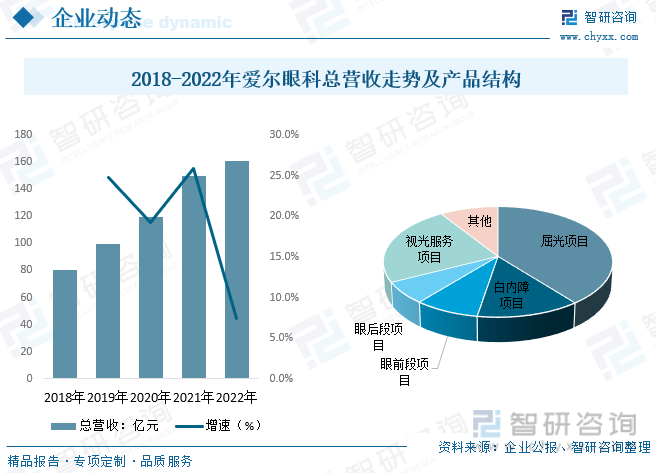

爱尔眼科最先上市,率先完成全国扩张,形成先发优势。从收入、诊疗量、医生数量、门店数量等指标看,爱尔眼科稳居第一。华厦眼科在各项指标位居业内第二,尤其医生资源、学术科研优势突出。就爱尔眼科经营现状而言,随着眼科需求持续走高,爱尔眼科近年来总营收持续走高,从2018年的80.09亿元增长至2022年的161.1亿元,增长近一倍,细分产品结构而言,屈光项目和白内障项目占比最高,分别达39.33%和13.3%。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国眼科专科医院行业市场发展现状及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国眼科专科医院行业市场发展现状及投资策略研究报告

《2026-2032年中国眼科专科医院行业市场发展现状及投资策略研究报告》共十章,包含中国眼科医院重点企业分析,2026-2032年中国眼科专科医院投资战略规划,2026-2032年中国眼科医院发展前景及趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国眼科医院行业发展现状及竞争格局分析:民营眼科医院发展迅速,市占率进一步提升[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中国眼科医院发展现状分析:农村医疗设施逐渐完善,眼科医疗行业需求持续增加[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国自卸汽车(传统能源类)区域上牌量分析:贵州、云南、福建上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国运钞车(传统能源类)品牌份额分析:华东和迪马形成双寡头竞争格局[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)