内容概况:2020年随着国内政策推动可降解塑料发展,整体顺酐需求增长明显,主要企业为保证或抢占份额正丁烷法持续投产带动我国顺酐产能有所增长,叠加国际市场顺酐供给下降,出口需求增长带动,2022年我国顺酐产量达近年来高位,达113.2万吨。

关键词:顺酐产能产量 顺酐进出口 顺酐价格走势 顺酐产业链 顺酐竞争格局

一、顺酐产业概述

顺酐作为三大有机酸酐之一(醋酐、顺酐、苯酐),是用途广泛的基本有机化工原料,已有70余年的生产历史。顺酐由于含有共轭顺酰基,其中1个乙烯基相连两个羰基,所以化学性质非常活泼,很容易通过光化反应、加成反应、酰胺化反应、酯化反应、磺化反应、水合反应、氧化反应、还原反应、加氢反应等衍化产生众多的下游产品,广泛应用于生产不饱和聚酯树脂、涂料、油漆、油墨、工程塑料、医药、农药、食品、饲料、油品添加剂、造纸、纺织等行业。以顺酐为原料生产的化学品如丁二酸酐、γ-丁内酯、1,4-丁二醇、四氢呋喃、四氢苯酐、六氢苯酐、L-天门冬氨酸、丙氨酸以及这些产品的次级衍生产品如PTMEG、PBT等属于目前用途广泛、国内市场畅销的化工原料。

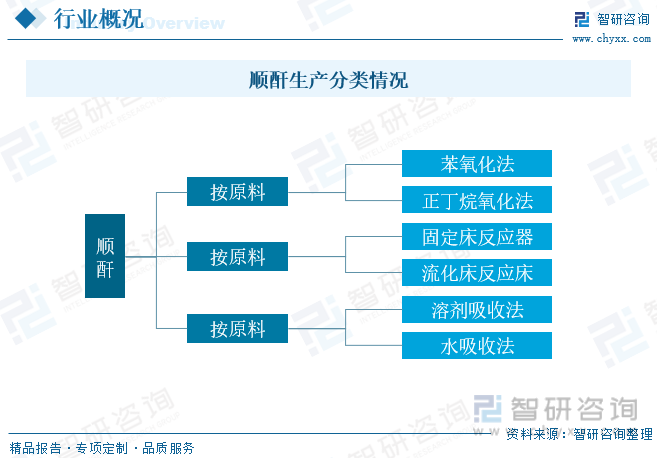

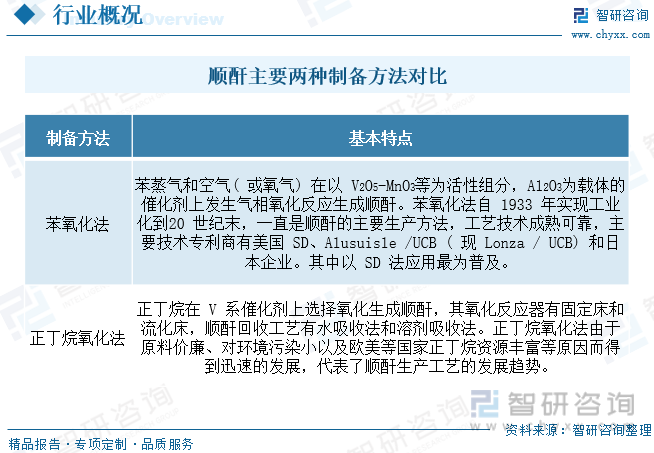

目前,工业上顺酐的生产工艺路线按原料可分为苯氧化法、正丁烷法氧化法、C4 烯烃法和苯酐副产法,其中苯氧化法和正丁烷氧化法应用最为广泛。过去我国顺酐制备主要以苯法为主,而传统的苯氧化法工艺,生产成本、产品质量和环保压力均无法与正丁烷氧化法工艺相媲美。随着环保压力不断加大,正丁烷氧化法已形成逐步替代趋势,在生产成本、产品质量及保护环境等方面均优于传统的苯氧化法工艺,叠加出口品质较高需求带动,我国正丁烷顺酐产能占比持续走高,目前已成为国内顺酐主流生产方法。

二、顺酐产业发展背景

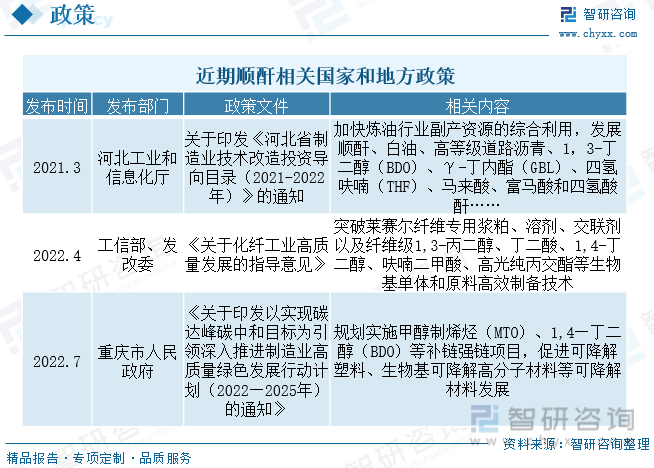

顺酐法制备BDO是炔醛法之后发展而来的一种方法,占比我国现有BDO产能较低,但成本新增产能主流方法,总体上限制相较于炔醛法更少,但生产过程中仍无法解决“碳中和”提出的要求。随着国内“限塑令”等相关政策持续要求促进PBAT等可降解塑料需求持续增长,顺酐作为PBAT重要上游的BDO的生产原料之一,需求同样受益政策快速增长。

三、顺酐产业链简析

顺酐产业链中上游主要为顺酐制备原料和相关设备,原料按照制备方法主要由正丁烷和苯等,设备包括固定床或流化床等制备设备和提纯设备等。中游主要为顺酐的制备生产,随着下游应用领域持续扩张,国内整体顺酐产能近两年持续扩张,竞争持续激烈,下游来看,顺酐应用广泛,在农药、医药、涂料、油墨、润滑油添加剂、造纸化学品、纺织品整顿剂、食品添加剂以及表面活性剂等领域皆有应用。近几年,顺酐下游应用不断开发,需求总量也在逐步增长,叠加国内“限塑令”的逐步实施,生产 PBS,PBAT 等可降解塑料制品的厂商日渐增多,这将极大地带动原料顺酐需求的增长。

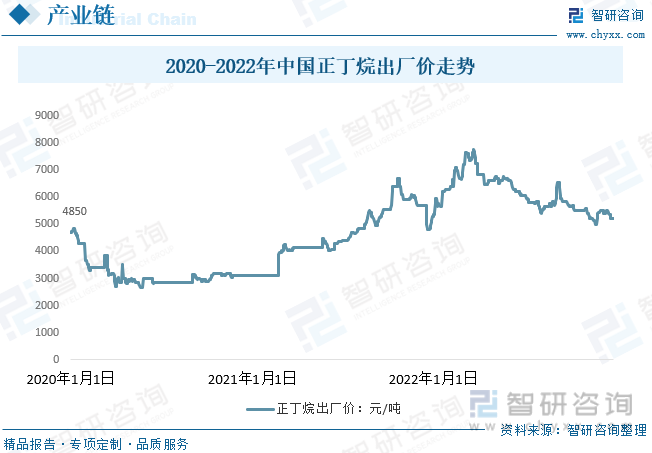

正丁烷作为正丁烷氧化法的主要原料,而正丁烷氧化法相较苯法毒性较小,对环境污染小,随着国内环保压力越来越大,正丁烷法在满足环保要求以及发展前景更佳,叠加苯价近年波动剧烈,供给稳定性下降,正丁烷法生产顺酐理论产量比苯法高,国内整体正丁烷氧化法产能持续扩张,截止目前,国内正丁烷氧化法制备顺酐有效产能占比国内产能已近9成,正丁烷供需及价格对顺酐影响力持续走高,2021年以来地缘冲突加速,能源供需结构转差,原油价格持续走高,整体正丁烷价格持续走高,2022年二季度开始,供需持续回暖,正丁烷开始缓步下降,一定程度减轻顺酐成本压力,但截止2022年末,我国正丁烷价格较2020年仍居高位。

四、中国顺酐产业现状

近年来,国内顺酐产能保持在高位以上,且稳定上升,而产量也基本保持稳定增长,至2019年达到90.7万吨,但整体落后苯法产能过剩较为严重。2020年以前,受环保,安监,以及中美贸易争端影响,终端房地产行业没落,下游树脂需求减弱,生产积极性下挫,树脂产业也处于自我修复阶段,缺乏新上装置的支撑,顺酐供应过剩局面愈发严重。2020年随着国内政策推动可降解塑料发展,整体顺酐需求增长明显,主要企业为保证或抢占份额正丁烷法持续投产带动我国顺酐产能有所增长,叠加国际市场顺酐供给下降,出口需求增长带动,2022年我国顺酐产量达近年来高位,达113.2万吨。

相关报告:智研咨询发布的《中国顺酐行业市场现状分析及未来前景规划报告》

我国顺酐产业规模情况而言, 受整体均价和下游需求波动,我国整体顺酐市场规模整体呈现出波动增长态势,数据显示,2022年我国顺酐产业市场规模约85.31亿元,较2021年下降11.7%左右,主要受市场均价较2021年明显下降导致,目前我国顺酐价格仍居高位,预计随着顺酐企业持续投产加剧市场竞争,整体市场均价仍存在下探空间,2023年整体顺酐市场规模或将小幅度下降。

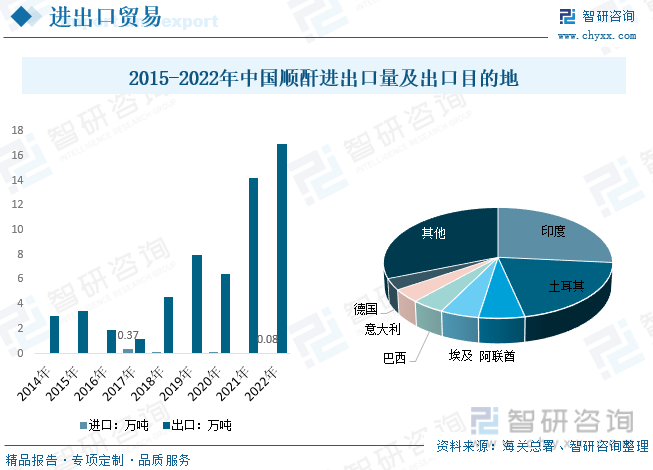

我国顺酐进出口现状而言,随着国内顺酐产能持续扩张并开始逐步过剩,部分企业开始转向出口市场,带动我国顺酐出口量明显增长,2018年以来我国顺酐出口量持续增长,尤其是2021年国际顺酐开工率下降,国内顺酐出口量明显增长,数据显示,我国顺酐出口数量远超进口,2018年进口0.11万吨,出口4.56万吨,2022年进口减少至0.08万吨,出口猛增至至16.93万吨,进出口数量差距明显拉大。金额来看,顺酐进口额始终低于200万美元,但出口额从2018年的近6千万美元增长至2022年近2.6亿美元,五年增长了339%。均价来看,顺酐进口价格普遍高于出口价格。出口目的地而言,我国顺酐出口印度和土耳其等发展中国家为主。

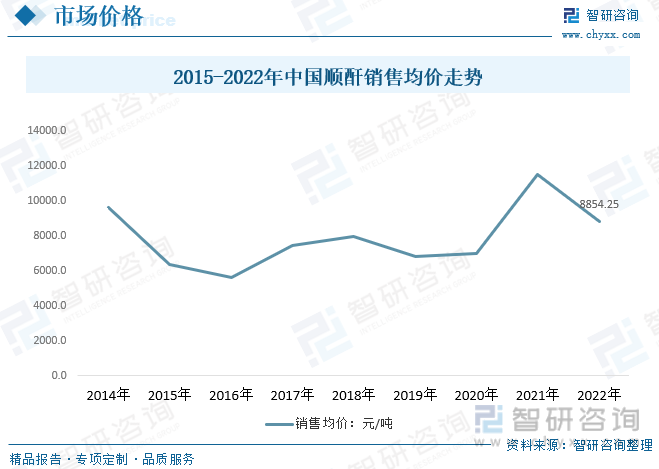

随着正丁烷氧化法占比持续走高,我国顺酐价格受整体正丁烷影响较大,2021年以来地缘冲突加速,能源供需结构转差,原油价格持续走高,整体正丁烷价格持续走高,叠加顺酐国际需求增长,整体顺酐供需结构趋紧,双重驱动下整体顺酐销售均价高涨,2022年二季度开始,供需持续回暖,正丁烷开始缓步下降,一定程度减轻顺酐成本压力,叠加国内新增顺酐产能投产运行,整体顺酐供应明显增长,供需结构逐步趋缓,2022年顺酐年销售均价约8854.25元/吨。

五、顺酐竞争格局

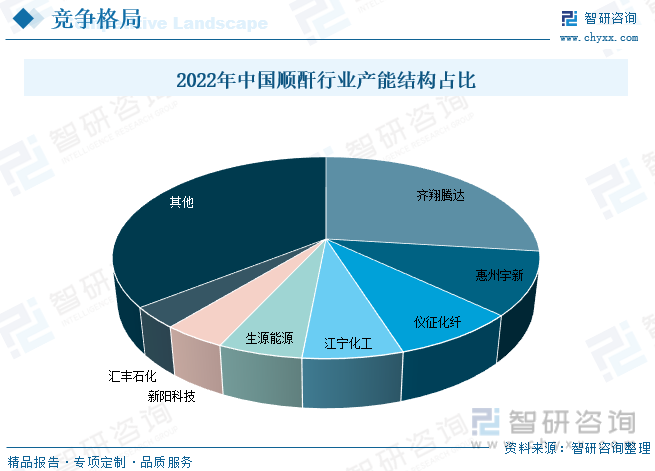

国内顺酐生产工艺以正丁烷氧化法路线为主,苯氧化法为辅。2022年国内顺酐产能前十的企业中采用正丁烷氧化工艺的生产企业有9家,目前国内顺酐产能市场集中度仍较低,受益于国内需求和国际需求持续增长,主要企业持续扩产抢占市场份额,其中齐翔腾达产能超40万吨,是国内也是全球最大的顺酐生产企业,其中新建20万吨正丁烷氧化工艺顺酐产能于2022年5月投产,宇新股份顺酐产能为15万吨,投产运行于2021年11月,从区域分布来看,顺酐生产企业主要分布在华东、华中区域。

齐翔腾达主要从事化工制造板块和供应链管理板块业务,主营甲乙酮、顺酐、丙烯、橡胶、丁二烯、甲基丙烯酸甲酯、丁腈胶乳、叔丁醇、异辛烷、MTBE、石油和化工各类催化剂等产品以及化工产品、能源贸易等供应链管理业务。2022 年齐翔腾达扩建 20 万吨/年顺酐顺利投产,整体顺酐产能超 40 万吨/年,有助于巩固其在顺酐行业的龙头地位,经营情况而言,2017-2019年整体供需和营收较为稳定,2020年疫情背景下开工率下降明显,整体顺酐类营收下降至37.25亿元,但整体毛利有所上升,主要得益于供需错位,2021年国际市场需求大增,顺酐价格大增带动营收和毛利率大增长,2022年齐翔腾达顺酐营收达112.47亿元,主要得益新增产能落地,产量大增,但实际市场需求不及供给增长,毛利率下降至近年来最低位。

宇新股份主要产品包括以LPG中的碳四(C4)组分为原料生产的异辛烷、MTBE和顺酐,用丙酮为原料生产异丙醇,并对外销售LPG加工余料、戊烷发泡剂等副产品。2022年15万吨/年顺酐生产装置(于2021年11月投产运行)运行平稳,产销量分别为14.75万吨和14.78万吨,营收12.2亿元,年销售均价约8254.4元/吨,丰富了产品种类,同时自产大量蒸汽,进一步降低了产品生产成本。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国顺酐行业市场现状分析及未来前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国顺酐行业市场现状分析及未来前景规划报告

《2026-2032年中国顺酐行业市场现状分析及未来前景规划报告》共十二章,包含2025年中国农药行业总体状况分析,2026-2032年中国顺酐行业趋势预测分析分析,2026-2032年中国顺酐行业投资机会与投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国顺酐行业产业链、市场规模、供需平衡现状、竞争格局及未来前景展望:在各种高科技、环保领域的应用不断扩大,顺酐需求增长明显[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)