一、发展背景:政府出台相关政策,推动建筑业向智能化、绿色化转型

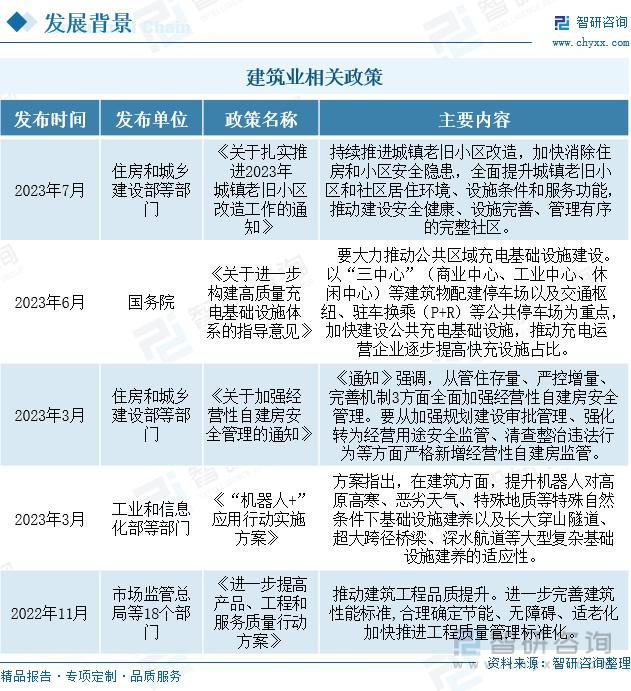

2023年7月,为深入贯彻落实党中央、国务院关于实施城市更新行动的决策部署,住房城乡建设部印发《关于扎实有序推进城市更新工作的通知》,《通知》强调,要发挥城市更新规划统筹作用,强化精细化城市设计引导,将城市设计作为城市更新的重要手段,完善城市设计管理制度,规范和引导城市更新项目实施。探索优化适用于存量更新改造的建设工程审批管理程序和技术措施,构建建设工程设计、施工、验收、运维的全生命周期管理制度。

二、发展现状:建筑业产值稳步增长,江苏省持续领跑全国

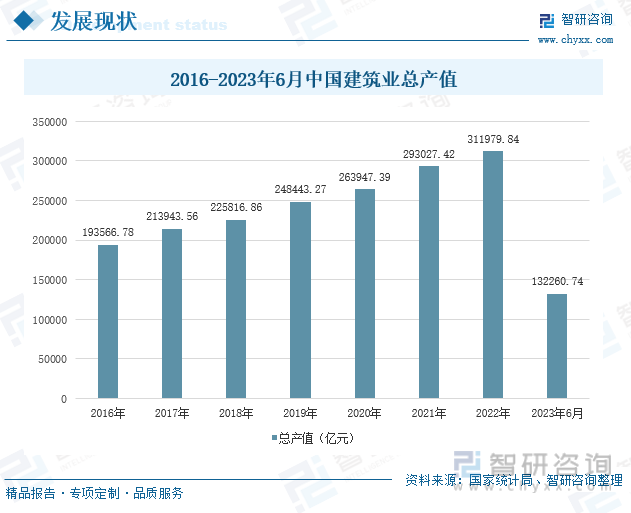

我国社会的不断发展使得建筑行业经济效益增长,满足了我国人民群众的基本生活需求,同时也带动了劳动生产率的提高,推动了我国社会主义现代化建设的进程。经济社会的不断发展和现代化技术的发展成熟,我国建筑行业逐渐由劳动密集型产业向资金密集型产业过渡,建筑企业的转型升级进一步加快。受“新冠疫情”反复,2022年我国建筑业总产值为311979.84亿元,同比增长6.42%,增速下降;2023年半年度建筑业总产值为132260.74亿元。

三、企业动态:市场集中度不断提升,市场竞争压力加剧

我国建筑业企业从业人数波动变化较大,总体呈下降趋势。建筑业的发展提供更多的就业机会,在吸纳农村转移人口就业、推动城镇化发展等方面起重要作用。2019年,我国建筑业企业从业人数为5427.08万人,同比增长2.3%;随着我国建筑业逐渐朝着智能化发展,建筑过程逐渐机械化、数字化,我国建筑业企业人数也逐渐降低。2022年,我国建筑业企业从业人数为5148.02万人,同比下降1.86%。2023年6月,我国建筑业企业从业人数为4061.41万人。

四、发展趋势:数字化和绿色低碳牵引转型,行业发展空间较大

国家出台《关于印发扎实稳住经济一揽子政策措施的通知》、《“十四五”可再生能源 发展规划》、《“十四五”新型城镇化实施方案》等一系列政策文件,引导建筑工程逐渐朝着绿色化、智能化发展。行业龙头企业加强资源整合,市场集中度不断提升,企业竞争压力增大,优胜劣汰进程进一步加速。未来,企业必须以高质量发展为主线,通过创新、技术、人才等驱动力向智能化建造转型,综合设计、研发、生产等全产业链为一体,提高产业链现代化水平,增强核心技术、产业扩张等核心竞争力,“建筑业+”成为建筑业企业转型的新路径,从而给建筑业企业带来新的机遇和挑战。

关键词:建筑业、智能建造、绿色转型、发展趋势

一、发展背景:政府出台相关政策,推动建筑业向智能化、绿色化转型

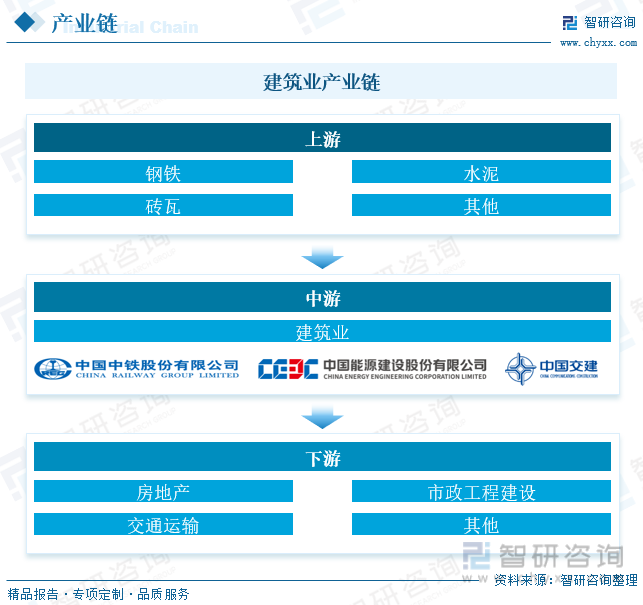

建筑业是专门从事、房屋建设和设备安装以及工程工作的生产部门。其产品是各种工厂、矿井、、桥梁、港口、道路、管线、住宅以及公共设施的、构筑物和设施。建筑业是国民的重要物质生产部门,它与整个国家经济的发展、人民生活的改善有着密切的关系。建筑业的增长速度快,为人民群众提供更多就业机会,从而提高全社会就业率,同时对国民作出贡献。1978年以来,建筑市场规模不断扩大,国内建筑业产值增长了20多倍,成为拉动国民经济快速增长的重要力量。

建筑业上游产业为各种建工建材,其中包括钢铁、水泥、玻璃、工程塑料等基础材料;建筑业的下游相关行业主要分为三类:房屋建筑业的相关行业为房地产行业,市政基础设施建设的相关行业为各地市政工程建设行业,交通基础设施建设的相关行业为各种交通运输业。

随着城镇化进程的加速发展,建筑规模不断扩大,工程量不断增加,建筑工程带来的民生问题和环境问题不容忽视。国家出台相关政策,引导建筑工程逐渐朝着绿色化、智能化发展,从而给建筑业带来新的机遇和挑战。2023年7月,为深入贯彻落实党中央、国务院关于实施城市更新行动的决策部署,住房城乡建设部印发《关于扎实有序推进城市更新工作的通知》,《通知》强调,要发挥城市更新规划统筹作用,强化精细化城市设计引导,将城市设计作为城市更新的重要手段,完善城市设计管理制度,规范和引导城市更新项目实施。坚持政府引导、市场运作、公众参与,推动转变城市发展方式。加强存量资源统筹利用,鼓励土地用途兼容、建筑功能混合,探索“主导功能、混合用地、大类为主、负面清单”更为灵活的存量用地利用方式和支持政策,建立房屋全生命周期安全管理长效机制。

二、发展现状:建筑业产值稳步增长,江苏省持续领跑全国

我国社会的不断发展使得建筑行业经济效益增长,满足了我国人民群众的基本生活需求,同时也带动了劳动生产率的提高,推动了我国社会主义现代化建设的进程。经济社会的不断发展和现代化技术的发展成熟,我国建筑行业逐渐由劳动密集型产业向资金密集型产业过渡,建筑企业的转型升级进一步加快。2016年,我国建筑业总产值为193566.78亿元,2017年,我国建筑业总产值首次超过2万亿元,达213943.56亿元,同比增长10.53%;2020年全国经济发展放缓,我国建筑业总产值为263947.39亿元,同比增长6.24%,;受“新冠疫情”反复,2022年我国建筑业总产值为311979.84亿元,同比增长6.42%,增速下降;2023年半年度建筑业总产值为132260.74亿元。

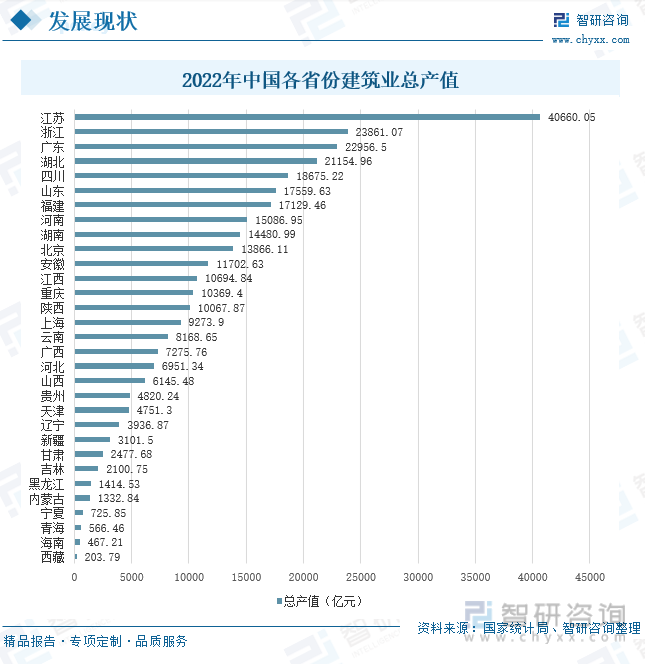

近年来,建筑业已经成为我国各地拉动经济增长的重要产业之一。2022年,江苏省建筑业总产值依旧领跑全国,远远超过全国其他各地区,达到40660.05亿元,占全国建筑业总产值的13.03%。浙江省建筑业总产值仍位居第二,为23861.07亿元,占全国建筑业总产值的7.65%,与江苏省差距拉大。其中,南通、绍兴则是江浙二省建筑业杰出代表,两地在建筑业方面的产值占所在省的四分之一左右。除苏、浙两省外,广东、湖北两省建筑业总产值均达到了2万亿元以上,广东建筑业总产值为22956.5亿元,位居全省第三;湖北省位居全省第四,建筑业总产值为21154.96亿元。

2020-2023年6月,中国建筑业企业签订合同金额逐年增长,2022年,中国建筑业企业签订合同金额为715674.69亿元,同比增长8.95%,2023年半年度企业签订合同金额为514959.22亿元,远超近年来建筑业企业签订合同金额的平均水平,预计2023年度企业签订合同金额将持续增高。近年来,我国房屋建筑施工面积先上升后下降,2022年受“新冠疫情”反复的影响,我国房屋建筑施工面积为156.45亿平方米,同比下降0.69%,2023年半年度房屋建筑施工面积为117.76亿平方米。

相关报告:智研咨询发布的《中国建筑业行业市场行情监测及未来趋势研判报告》

三、企业动态:市场集中度不断提升,市场竞争压力加剧

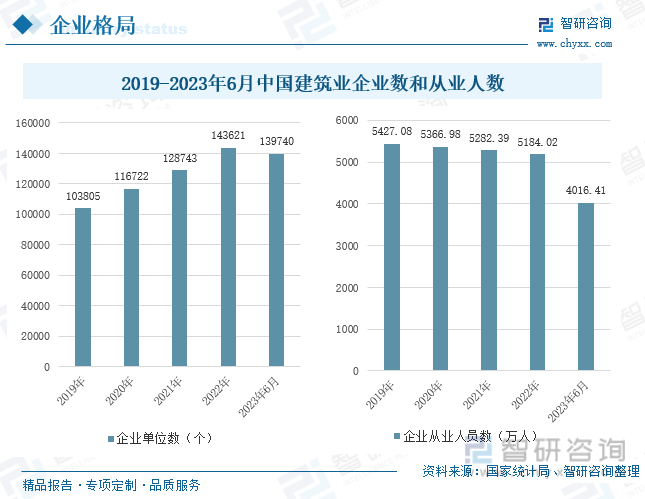

近几年建筑行业发展速度较快,行业利润较高,我国建筑业企业单位数稳步增长。2019年,我国建筑业企业数超过10万个,达103805个,同比增长7.52%;2022年建筑业企业单位数为143621个,同比增长11.56%。2023年半年度建筑业企业单位数为139740个。

我国建筑业企业从业人数波动变化较大,总体呈下降趋势。建筑业的发展提供更多的就业机会,在吸纳农村转移人口就业、推动城镇化发展等方面起重要作用。2019年,我国建筑业企业从业人数为5427.08万人,同比增长2.3%;随着我国建筑业逐渐朝着智能化发展,建筑过程逐渐机械化、数字化,我国建筑业企业人数也逐渐降低。2022年,我国建筑业企业从业人数为5148.02万人,同比下降1.86%。2023年6月,我国建筑业企业从业人数为4061.41万人。

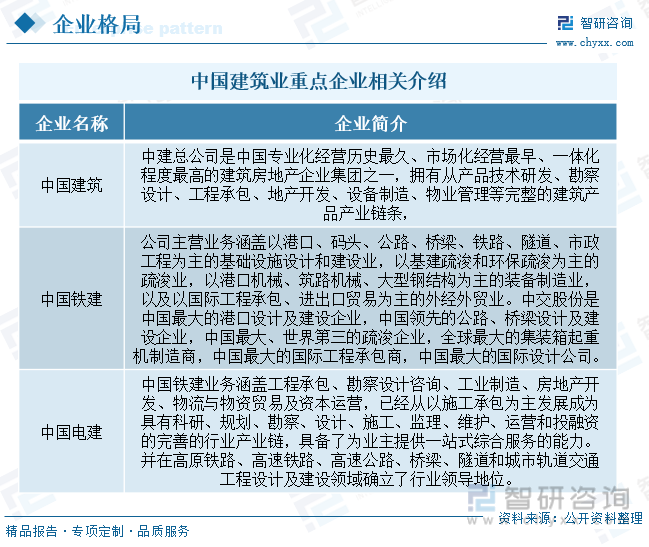

2023年是国家十四五规划重要的一年,据国家统计局发布数据显示,截至2022年末,我国常住人口城镇化率为65.52%,远低于发达国家水平。随着我国城镇化建设加速推进,国民对于住房、公共基础设施、水电交通等需求增大,建筑业作为国民经济的重要支柱产业,仍然具有较大的发展空间。“双碳”目标、城市更新、乡村振兴等积极因素,为勘察设计行业的发展注入强大推动力,城市规划、机场交通设计、市政基础设施设计、文化场馆设计等细分领域迎来新的市场机遇。目前我国建筑行业重点企业有中国建筑集团有限公司、中国铁建股份有限公司、中国电力建设集团有限公司。

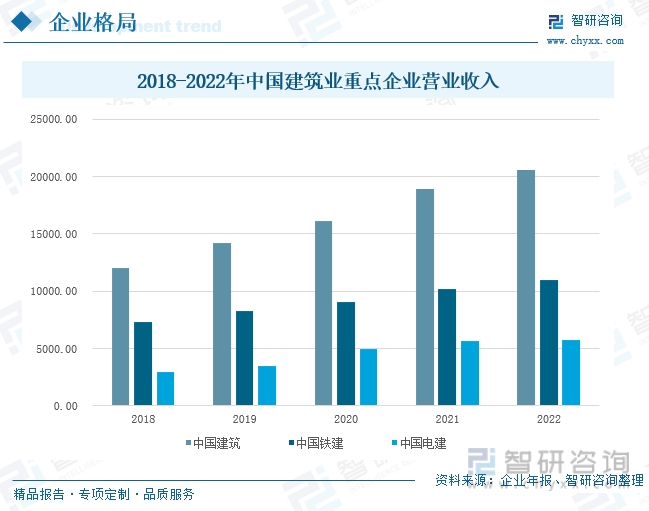

2018-2022年,我国建筑业重点企业营业收入稳步上升。中国建筑是我国专业化发展最久、市场化经营最早、一体化程度最高、全球规模最大的投资建设集团之一,其营业收入远高于中国铁建和中国电建。2022年总营业收入达20550.52亿元,同比增长8.58%,中国铁建总营业收入为10963.13亿元,同比增长7.48%,中国电建总营业收入为5716.49亿元,同比增长1.16%。

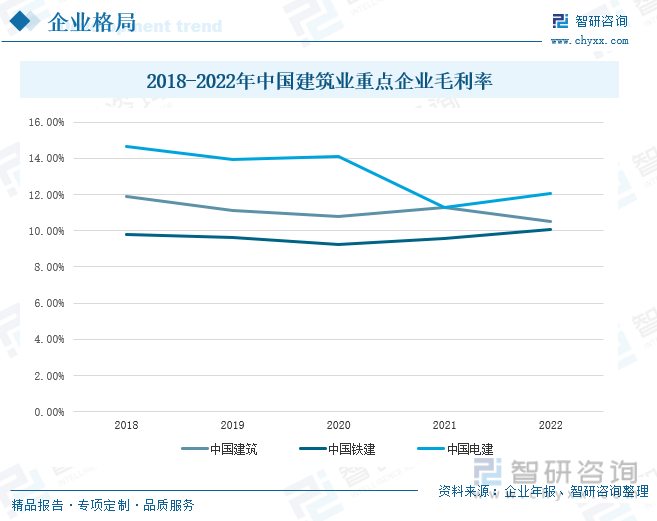

对比三家企业2018-2022年的毛利率,中国电建毛利率较高,呈现下降趋势,2021年毛利率为11.27%,较2020年下降1.14个百分点,主要原因是全球“疫情”反复,世界经济复苏不平衡,影响人工、原材料价格以及进出口贸易等,从而导致成本增高,毛利减少。中国建筑和中国铁建毛利率略低于中国电建,但上下波动幅度较小,企业发展较为成熟稳定,两家企业受全球经济增长暂缓的影响,毛利率于2020年降至最低,中国建筑毛利率为10.8%,较上年下降0.3个百分点,中国铁建毛利率为9.26%,较上年下降0.38个百分点。

四、发展趋势:数字化和绿色低碳牵引转型,行业发展空间较大

1.国家发展战略持续推进,建筑业转型升级

国家出台《关于印发扎实稳住经济一揽子政策措施的通知》、《“十四五”可再生能源 发展规划》、《“十四五”新型城镇化实施方案》等一系列政策文件,引导建筑工程逐渐朝着绿色化、智能化发展。例如管道焊接机器人代替人工开展自动焊接作业;智能抹灰机器人开展抹灰施工,它的工作效率是人工抹灰的6至8倍;四足机器狗搭载的传感器进行实时记录和回传等,均为建筑工程逐渐走向智能化的表现。在建设领域,国家积极推广应用绿色建材、绿色施工技术、绿色建筑产品,从建筑材料的生产、建筑施工的全过程和建筑物使用的节能减排,全生命周期各环节均按节能减排标准,形成绿色建筑生态系统。

2.市场规模不断扩大,产业结构不断优化

以江苏为首的广东、浙江等沿海地带建筑业发展迅猛,从大规模发展转变为高质量发展,优化产业结构,带动我国建筑业持续发展。随着我国综合国力和影响力不断提升,中国建筑行业越来越受到国际社会重视和认同。新一轮基础设施建设已经拉开序幕,国内建筑市场仍有较大空间,政府持续践行海外高质量发展战略,抓住“一带一路”带来的商机,同时,通过与发达国家同台竞争,学习先进的技术和理念,强化我国建筑行业国际化经营模式。

3.市场竞争压力加剧,企业核心竞争力不断提高

行业龙头企业加强资源整合,市场集中度不断提升,企业竞争压力增大,优胜劣汰进程进一步加速。未来,企业必须以高质量发展为主线,通过创新、技术、人才等驱动力向智能化建造转型,综合设计、研发、生产等全产业链为一体,提高产业链现代化水平,增强核心技术、产业扩张等核心竞争力,“建筑业+”成为建筑业企业转型的新路径,从而给建筑业企业带来新的机遇和挑战。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国建筑业行业市场行情监测及未来趋势研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国建筑业行业市场行情监测及未来趋势研判报告

《2023-2029年中国建筑业行业市场行情监测及未来趋势研判报告》共八章,包含中国建筑业重点区域发展现状与潜力概况分析,中国建筑业领先企业分析,中国建筑业发展前景与投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询