一、产业链情况

建筑业是专门从事、房屋建设和设备安装以及工程工作的生产部门。其产品是各种工厂、矿井、、桥梁、港口、道路、管线、住宅以及公共设施的、构筑物和设施。建筑业是国民的重要物质生产部门,它与整个国家经济的发展、人民生活的改善有着密切的关系。正处于从低收入国家向中等收入国家发展的过渡阶段,建筑业的增长速度很快,对国民的贡献也很大。1978年以来,建筑市场规模不断扩大,国内建筑业产值增长了20多倍,成为拉动国民经济快速增长的重要力量。

建筑业上游产业为各种建工建材,其中包括钢铁、水泥、玻璃、工程塑料等基础材料;建筑业的下游相关行业主要分为三类:房屋建筑业的相关行业为房地产行业,市政基础设施建设的相关行业为各地市政工程建设行业,交通基础设施建设的相关行业为各种交通运输业。

建筑业产业链

资料来源:智研咨询整理

二、上游分析

钢铁是铁与C(碳)、Si(硅)、Mn(锰)、P(磷)、S(硫)以及少量的其他元素所组成的合金。其中除Fe(铁)外,C的含量对钢铁的机械性能起着主要作用,故统称为铁碳合金。它是工程技术中最重要、也是最主要的,用量最大的金属材料。

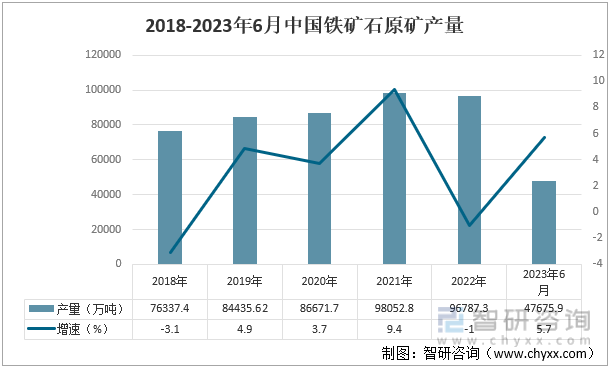

2018-2023年6月,我国铁矿石原矿产量先上升后下降,2021年我国铁矿石产量为98052.8万吨,较2020年增长9.4%;2022年产量有轻微下降,为96787.3万吨,同比下降1%。相关原材料产量下降使建筑业发展速度减缓。

2018-2023年6月中国铁矿石原矿产量

资料来源:国家统计局、智研咨询整理

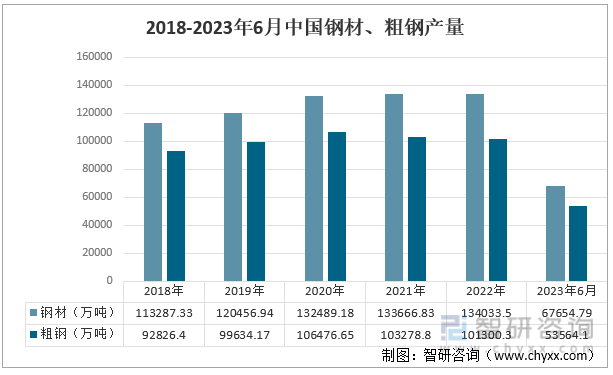

2018-2022年,我国钢材产量稳步上升,其中2020年钢材产量为13.25亿吨,同比上升9.99%。2023年1-6月钢材生产总量为6.77亿吨,较2022年同期增长4.4%,预计2023年钢材全年产量将持续上升。2018-2020年,我国粗钢产量逐渐上升,2020年粗钢产量为10.65亿吨,同比增长6.87%。2021年,受钢材产能过剩的影响,粗钢产量有所下降,为10.33亿吨,同比下降3%;2023年1-6月我国粗钢产量为5.36亿吨,较2022年同期增长1.3%。

2018-2023年6月中国钢材、粗钢产量

资料来源:国家统计局、智研咨询整理

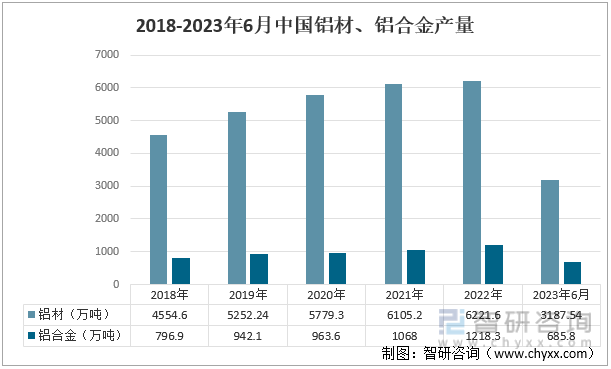

近年来,工业发展迅速,我国工业机械设备革新较快,对铝材及铝制品需求增大,2018-2022年,我国铝材及铝合金产量不断上升。2019年,我国铝材产量为5252.24万吨,同比增长15.32%,我国铝合金产量为942.1万吨,同比增长18.22%。2020年,受“新冠疫情”的影响,我国经济收到严重冲击,虽经过政府积极调整使得经济快速恢复,但整体增长速度变缓。2020年我国铝材产量为5779.3万吨,同比增长10.03%;我国铝合金产量为963.6万吨,同比增长2.28%。

2018-2023年6月中国铝材、铝合金产量

资料来源:国家统计局、智研咨询整理

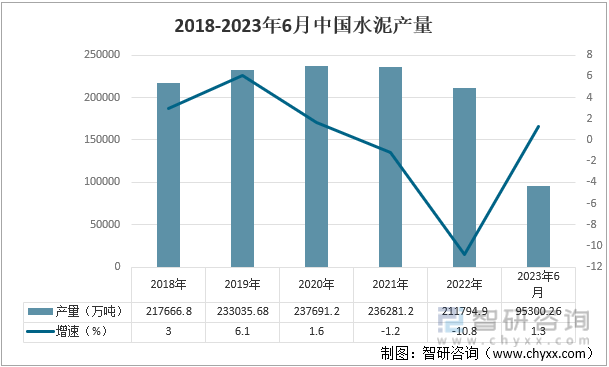

2018-2023年6月,我国水泥产量先上升后下降,2019年我国水泥产量为233035.68万吨,同比增长6.1%;2020年“新冠疫情”对中国经济的打击较大,我国水泥产量增速放缓,产量为237691.2万吨,同比增长1.6%;2022年,我国水泥产量持续下降,为211794.9万吨,同比下降10.8%,上游原材料产量减少导致建筑业产值增速减缓。

2018-2023年6月中国水泥产量

资料来源:国家统计局、智研咨询整理

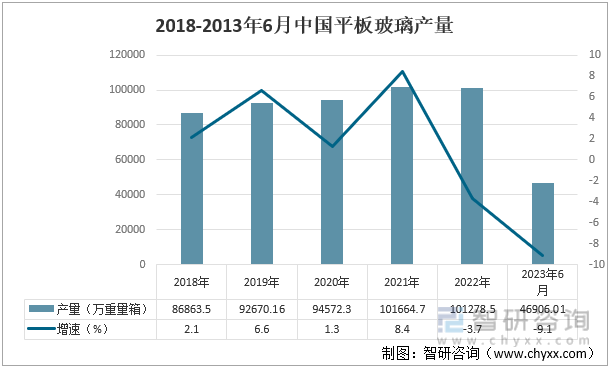

平板玻璃是指建筑或其他一般用途的普通平白片玻璃。它是以石英砂、纯碱、石灰石为主要原料,经高温熔融后制成的。2019年,中国平板玻璃产量为86863.5万重量箱,同比增长6.6%,此后产量持续增长;2021年,工信部发文表示,严禁钢铁、水泥、平板玻璃新增产能,依法关停环保不达标的生产线或企业。2022年,我国平板玻璃产能下降,产量为101278.5万重量箱,同比下降3.7%;2023年半年度平板玻璃产量为46906.01万重量箱,较2022年同期下降9.1%,预期2023年全年度平板玻璃产能将持续下降。

2018-2023年中国平板玻璃产量

资料来源:国家统计局、智研咨询整理

相关报告:智研咨询发布的《中国建筑业行业市场行情监测及未来趋势研判报告》

三、中游分析

经济社会的不断发展使得我国建筑行业得到了进一步的发展和进步,满足了我国人民群众的居住生活需求,也推动了我国社会主义现代化建设的进程。经济社会的不断发展和现代化技术的发展成熟,我国建筑行业逐渐由劳动密集型产业向资金密集型产业过渡,建筑企业的转型升级进一步加快。

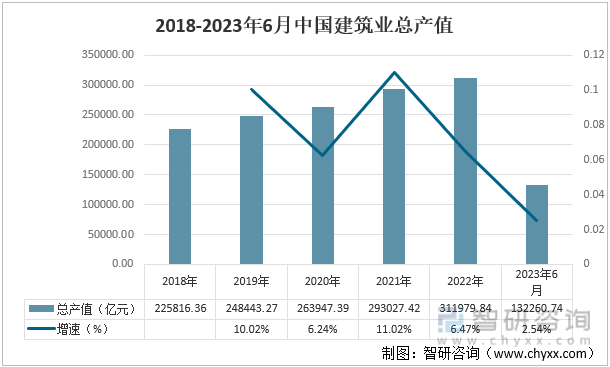

2019年,上游原材料产量提升促进建筑业行业发展,我国建筑业总产值为248443.27亿元,同比增长10.02%;2020年全国经济发展放缓,我国建筑业总产值为263947.39亿元,同比增长6.24%,;2021年,受钢铁、水泥等原材料产能下降和生产线关停的限制,2022年我国建筑业总产值为311979.84,同比增长6.42%;2023年半年度建筑业总产值增长速度持续下降。

2018-202年6月中国建筑业总产值

资料来源:国家统计局、智研咨询整理

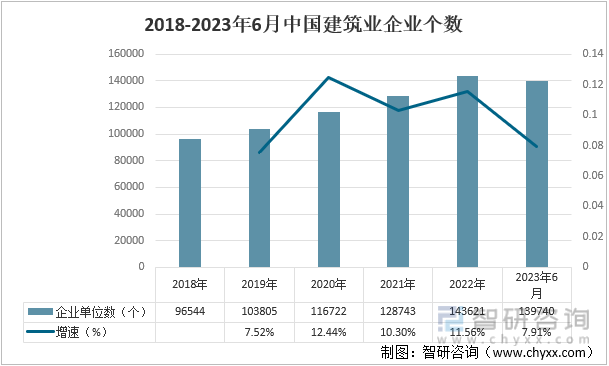

近几年建筑行业发展速度较快,行业利润较高,进入建筑行业的企业逐渐增多,2018-2023年6月我国建筑业企业单位数稳步增长。2020年,我国建筑业企业单位数为116722个,同比增长12.44%;2021年增长速度有所下降,建筑业企业单位数为128743个,同比增长10.3%;2023年半年度建筑业企业单位数为139740个,较2022年同期增长7.91%,预计2023年建筑业企业单位数将创历史新高。

2018-2023年6月中国建筑业企业个数

资料来源:国家统计局、智研咨询整理

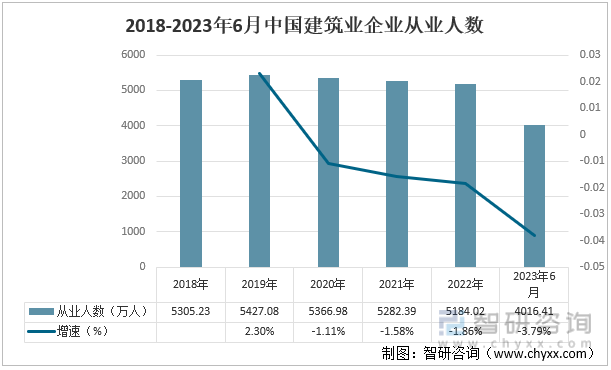

2019年,我国建筑业企业从业人数为5427.08万人,同比增长2.3%;随着我国建筑业逐渐朝着智能化发展,建筑过程逐渐机械化、数字化,我国建筑业企业人数也逐渐降低。2022年,我国建筑业企业从业人数为5148.02万人,同比下降1.86%;2023年半年度建筑业企业从业人数为4016.41万人,较2022年同期下降3.79%。

2018-2023年6月中国建筑业企业从业人数

资料来源:国家统计局、智研咨询整理

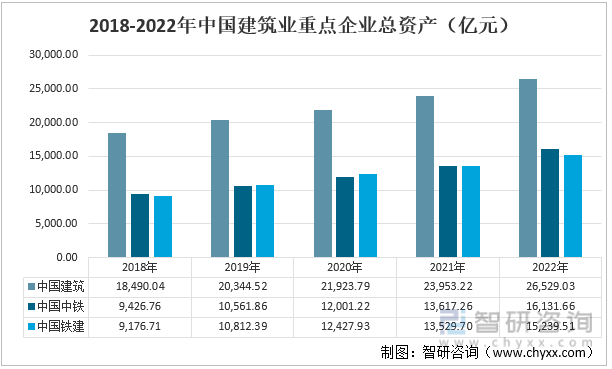

2018-2022年,我国建筑业重点企业中国建筑、中国中铁、中国铁建的总资产均稳步上升。其中,中国建筑总资产远高于中国中铁和中国铁建,2019年上游建筑材料产量提升拉动我国建筑业发展,三家重点企业总资产增长迅速,中国建筑总资产为20344.52亿元,同比增长10.03%,中国中铁总资产为10561.86亿元,同比增长12.04%,中国铁建总资产为10812.39,同比增长17.82%。

2018-2022年中国建筑业重点企业总资产(亿元)

资料来源:企业年报、智研咨询整理

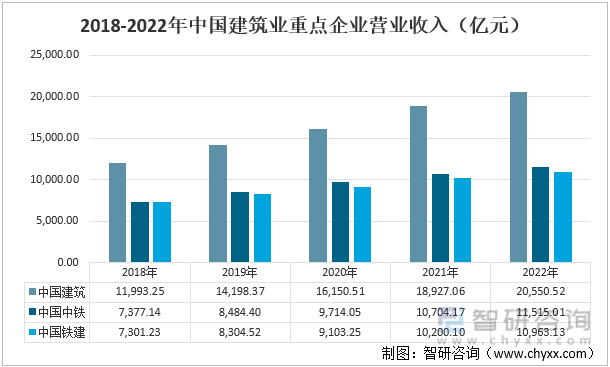

2018-2022年,我国建筑业重点企业营业收入也呈逐渐上升的趋势,2019年,中国建筑营业收入为14198.37亿元,同比增长18.39%,中国中铁营业收入为8484.4亿元,同比增长15.01%,中国铁建营业收入为13.74%,同比增长13.74%;2020-2022年,受国家政策制约,原材料供应减少,我国建筑业重点企业营业收入增速减缓。

2018-2022年中国建筑业重点企业营业收入(亿元)

资料来源:企业年报、智研咨询整理

四、下游分析

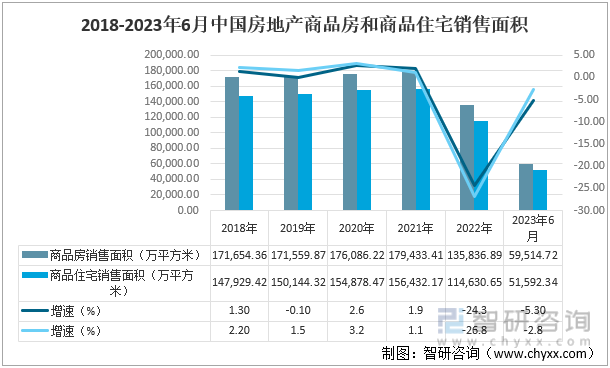

2018-2021年,我国房地产市场规模逐渐增大,其中2020年经济不稳定使得消费者增加购买房屋的欲望,使得商品房和商品住宅的销售面积不跌反涨,2020年商品房销售面积为176086.22万平方米,同比增长2.6%;商品住宅销售面积为154878.47万平方米,同比增长3.2%。2022年,中国房地产市场规模下跌,商品房销售面积为135836.89万平方米,同比下降24.3%;商品住宅销售面积为114630.65万平方米,同比下降26.8%。2023年半年度商品房和商品住宅销售面积较2020年同期均有不同程度的下降,下游房地产行业市场规模的减少会抑制建筑业的发展速度。

2018-2023年6月房地产商品房和商品住宅销售面积

资料来源:国家统计局、智研咨询整理

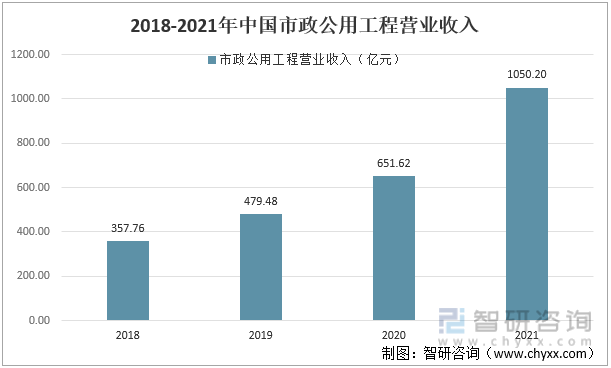

2018-2021年,我国市政公用工程营业收入逐年上升,我国基础设施建设也越来越好,城市污水排放、排水系统的改善以及乡村健康服务设施、垃圾分类设施等的建设,提高了人们的生活水平,也保障了国家绿色生态发展。其中2021年我国市政公用工程营业收入为1050.20亿元人民币,同比增长61.17%。下游是市政公用工程营业收入增长会拉动建筑业行业发展,促进建筑业市场规模扩大。

2018-2021年中国市政公用工程营业收入

资料来源:国家统计局、智研咨询整理

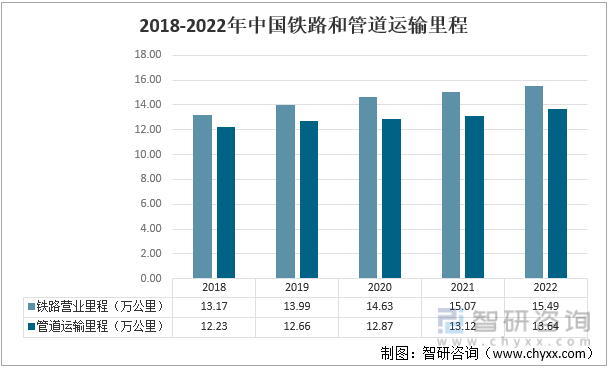

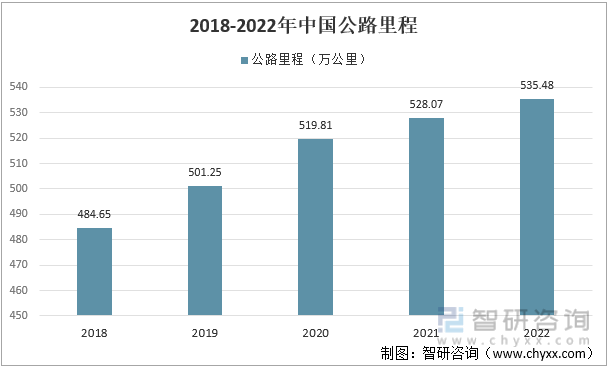

近年来,我国交通运输业发展飞速,“和谐号”、“复兴号”让全世界见证“中国速度”的崛起,港珠澳大桥、318进藏公路、雅西高速公路等路线的建成标志着我国交通运输行业发展又上一个台阶,我国交通运输市场规模也在稳步增长。2022年,我国铁路营业里程为15.49万公里,同比增长2.79%;管道运输里程为13.64万公里,同比增长3.96%。2020年中国公路里程为519.81,较2019年增长3.7%;2022年中国公路里程为535.48万公里,同比增长1.4%。交通运输行业的发展也促进建筑业扩大市场规模,推动建筑行业的发展。

2018-2022年中国铁路和管道运输里程

资料来源:国家统计局、智研咨询整理

2018-2022年中国公路里程

资料来源:国家统计局、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国建筑业行业市场行情监测及未来趋势研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国建筑业行业市场行情监测及未来趋势研判报告

《2023-2029年中国建筑业行业市场行情监测及未来趋势研判报告》共八章,包含中国建筑业重点区域发展现状与潜力概况分析,中国建筑业领先企业分析,中国建筑业发展前景与投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询