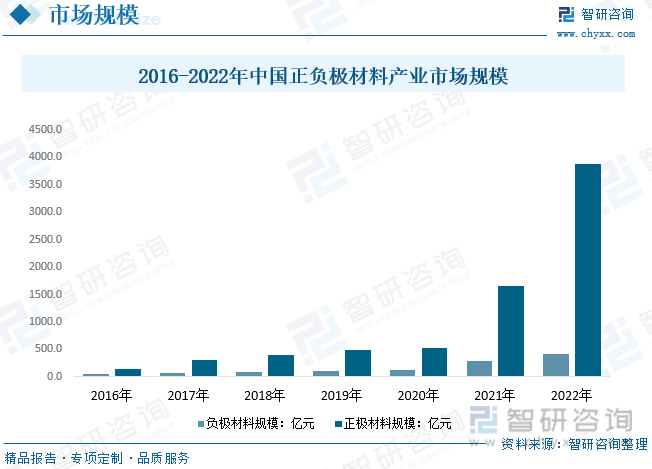

内容概况:2021-2022年国内新能源汽车大增叠加供需趋紧,整体正极材料均价皆有明显增长,我国正负极材料市场规模爆发,2022年我国正极材料整体市场规模达3882.9亿元左右,负极材料达408.75亿元。

关键词:正负极材料价格 正负极材料产业链 正负极材料竞争格局

一、正负极材料概述

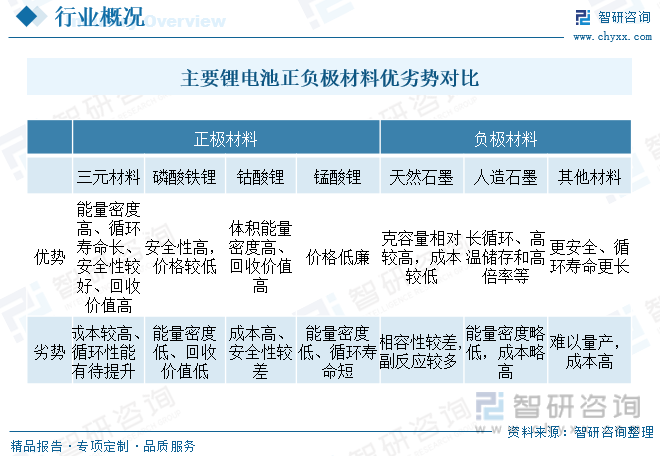

正负极材料是指作为电池关键组成的正极和负极所用的材料,目前主要以锂电池正负极材料为主,其中正极材料是锂电池的核心材料,是决定电池性能的最关键因素,对电池产品最终的能量密度、电压、使用寿命以及安全性等有着直接影响,也是锂电池中成本最高的部分,主要有为钴酸锂(LCO)、锰酸锂(LMO)、磷酸铁锂(LFP)和三元材料(NCM);负极材料由活性物质、粘结剂和添加剂制成糊状胶合剂后,涂抹在铜箔两侧,经过干燥、滚压制得,作用是储存和释放能量,主要影响锂电池的循环性能等指标,主要有碳材和非碳材两类,碳系材料包括石墨材料(天然石墨、人造石墨以及中间相碳位球)与其它碳系(硬碳、软碳和石墨烯);非碳系材料可细分为钛基材料、硅基材料、锡基材料、氮化物和金属锂等,目前国内天然石墨和人造石墨占比超9成。

二、正负极材料政策背景

政府及有关部门先后出台一系列规章,指导行业健康发展,推动新能源汽车消费持续增长的同时驱动动力电池向轻量化、安全化、低成本、长寿命方向的改进,正负极材料向高体积比容量、高循环寿命趋势逐步演变。另外由于2022年国内锂矿对外高度依赖,钠离子电池近年来受到了政策大力支持,国家各部委出台了多项政策鼓励多种储能技术并行发展,广东省人民政府3月份发布了《广东省推动新型储能产业高质量发展的指导意见》,指导意见中指出拟加强钠盐以及水系钠离子电池等技术攻关,提升能量密度,解决寿命短、放电快等技术问题。

三、正负极材料产业链

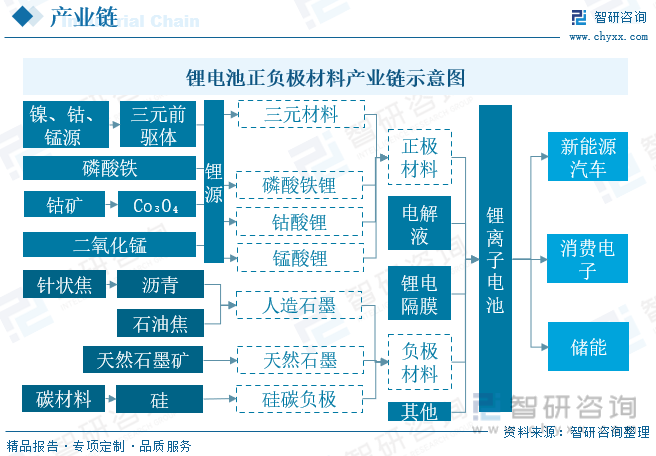

锂电池主要由正极材料、隔膜、电解液和负极材料四大关键材料构成。其中正极材料是锂电池的核心关键材料,其特性对于电池的能量密度、循环寿命、安全性能等具有直接影响,进而影响电池的综合性能,上游原料有镍、钴、锰源和锂源等,产品有钴酸锂、锰酸锂、磷酸铁锂、三元材料等多种技术路线产品;负极材料上游主要为石油焦、针状焦、沥青焦等化工产品、石墨矿、碳材料和硅源等,产品以人造石墨当前适用性最广,天然石墨次之,硅碳材料被认为是未来的优质替代材料,正负极材料下游主要新能源汽车、消费电子、储能和电动工具等。

近年来3C产品对锂电池需求量的稳定增加,以及随着新能源汽车的市场规模逐步扩大和储能电池的需求扩大,我国锂电池产量规模逐年扩大。数据显示,2022年,我国锂离子电池出货量达658GW,较2021年增长101.1%,另据工信部数据2022年我国锂离子电池产量超750GW,同比2021年增长超130%。。

四、正负极材料发展现状

随着下游锂电池产业的飞速发展,我国正负极材料市场规模呈快速增长态势,2016年我国正负极材料市场规模为187.6亿元,2020年我国正负极材料市场规模增长至638.3亿元,2021-2022年国内新能源汽车大增叠加供需趋紧,整体正极材料均价皆有明显增长,我国正负极材料市场规模爆发,2022年我国正极材料整体市场规模达3882.9亿元左右,负极材料达408.75亿元。

相关报告:智研咨询发布的《中国正负极材料行业市场研究分析及投资前景评估报告》

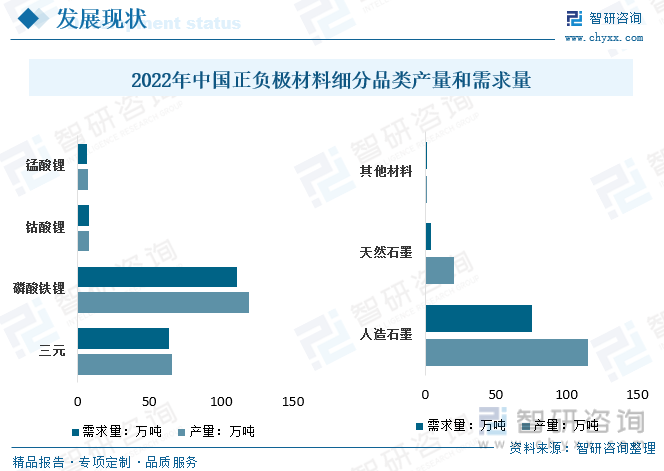

近年来在国家产业政策推动以及业界主要生产商的共同努力下,我国已经成为全球最大的正负极材料产销市场,日益增长的产能产量为国内锂电池以及新能源汽车等相关产业的发展提供了重要的原材料保障。数据显示,2022年我国正极材料产量和需求量分别达200.1万吨和190万吨,负极材料产量和需求量分别达137万吨和80.94万吨。

细分品类正负极材料供需现状而言,正极材料来看,目前三元正极和磷酸铁锂之争仍未结束,未来或将趋向差异化使用,磷酸铁锂因成本较低等因素,整体产需量略高于三元正极,2022年我国三元正极材料和磷酸铁锂需求量分别为64万吨和111万吨;负极材料领域来看,经过石墨化工序的人造石墨晶体结构稳定性较好,体积膨胀系数较低,循环寿命最高可达到5000次以上,同时与电解液的兼容性能、低温性能、倍率性能以及快充性能较好,各项核心性能指标均衡,更加适用于动力和中高端消费电池领域,2022年人造石墨占比继续提升,产量和需求量达115万吨和75.84万吨。

我国正负极材料市场均价变动来看,正极材料相较负极材料扩产较慢,供需趋紧背景下价格持续高涨,尤其是三元材料,2022年均价较2021年均价增长超1倍,磷酸铁锂年均价也增长近7成,整体来看2022年我国正极材料均价超20万元/吨,较2021年增长38.9%,负极材料均价约5.05万元/吨,较2021年小幅度增长。

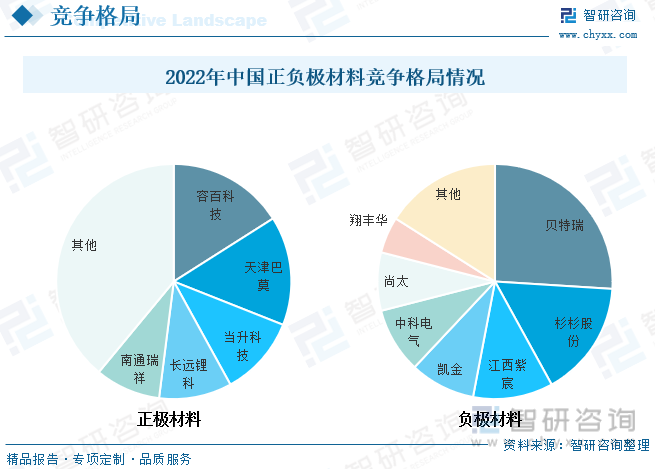

五、正负极材料竞争格局

正极材料市场集中度较高,容百科技正极材料市场份额行业领先。2021年和2022年我国下游新能源汽车需求景气,叠加容百科技产能不断扩张,2022年容百科技全年产量9.14万吨,正极材料系列产品合计销量超过8.9 万吨,国内市场份额位居全国第一,,已经成为世界举足轻重的正极材料供应商,另外天津巴莫、当升科技等企业出货也明显增长。

负极材料市场集中度较正极材料略高,呈现三大四小的态势,行业竞争格局较为稳定。由于负极产品具有一定差异性,企业可占据不同生态位,且产品导入周期长,下游客户粘性强,对应产品确定供应商后不会轻易更换。贝特瑞、杉杉股份和璞泰来(江西紫宸)处于头部地位,22年CR3为52%,提升主要贡献来自贝特瑞市场扩张速度较快。二线企业中中科电气、尚太科技扩产积极,凭借成本优势,市占率明显提升,与三大龙头差距缩小。

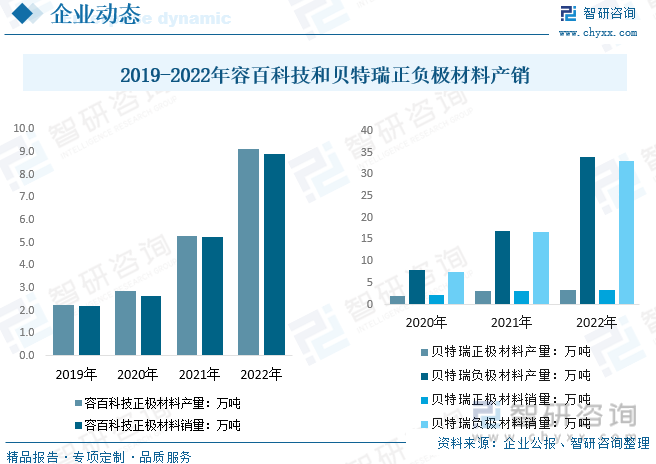

就我国正负极材料细分领域龙头企业经营情况而言,2021-2022年整体新能源汽车产销量大增带动两家企业正负极材料产销量明显大幅度增长。容百科技主要从事锂电池三元正极材料及其前驱体的研发、生产和销售,产品主要用于锂电池的制造,核心产品为 NCM811 系列、NCA 系列、Ni90 及以上超高镍系列三元正极及前驱体材料,2022年容百科技正极材料产销量分别达9.14万吨和8.9万吨,分别较2021年增长3.76万吨和3.61万吨。贝特瑞主营业务为锂离子电池正、 负极材料的研发、生产和销售,所制产品应用于锂离子电池的生产制造,2022年负极材料产销量分别为34.05万吨和33.04万吨,正级材料也有小幅度增长,2022年贝特瑞正极材料产销量分别为3.32万吨和3.26万吨,以主要包括镍钴铝(NCA)及镍钴锰(NCM)三元材料为主。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国正负极材料行业市场研究分析及投资前景评估报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国正负极材料行业市场研究分析及投资前景评估报告

《2026-2032年中国正负极材料行业市场研究分析及投资前景评估报告》共十四章,包含2026-2032年正负极材料行业投资机会与风险, 正负极材料行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)品牌份额分析:神百重工、东风、宝路随车上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动邮政车区域上牌量分析:湖南、广西、广东上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国纯电动仓栅式运输车品牌份额分析:福田、远程、东风上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)