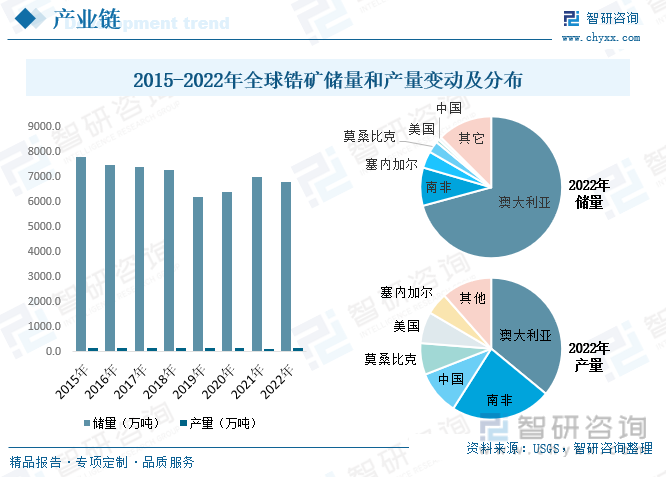

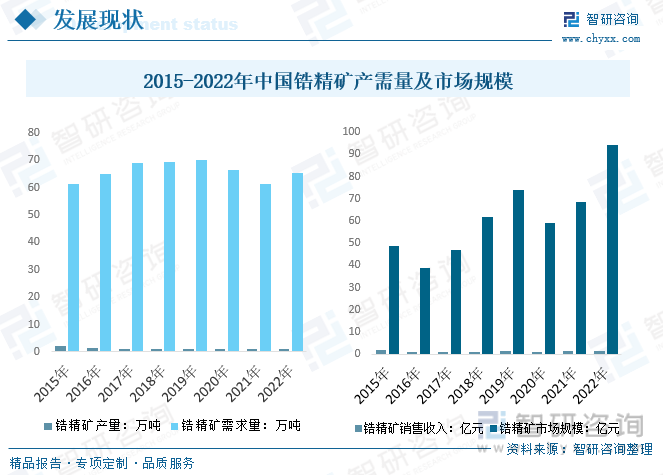

内容概况: 全球锆矿储量(折合二氧化锆含量)从2015年的7800万吨下降至2022年的6800万吨,全球产量(毛重)从2015年的152万吨下小幅度降至2022的140万吨,储量分布而言,澳大利亚2022年储量为4800万吨左右,占比全球锆矿资源超7成。近年来我国锆矿整体年产量在万吨左右,但整体需求量达60万吨以上,2022年我国锆精矿需求量为65.4万吨,较2021年增长约4万吨,市场规模而言,我国锆精矿市场规模从2015年的48.5亿元增长至2022年的94.21亿元,主要由进口规模大增带动。

关键词:全球锆矿储量 中国锆矿产量和需求量 中国锆精矿进出口 中国锆矿主要企业

一、锆矿产业分类及概述

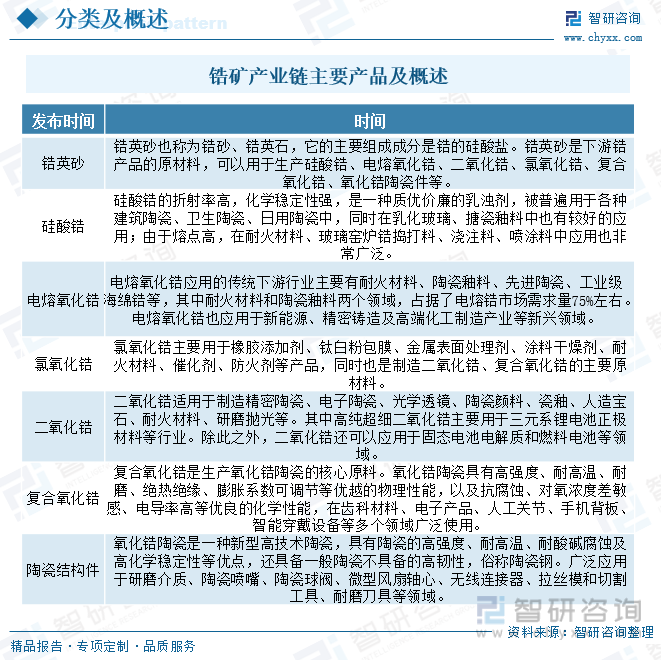

锆属于稀有金属,但锆在地球中的丰度值大于铜、镍、铅和锌等,之所以被称之为稀有金属,是由于锆独立矿床较少。目前已知锆的独立矿物有38种,可分为3类,一是以锆的硅酸盐形式存在的锆石,二是以氧化物形式存在的斜锆石,还有以含钛、铌、钽和其他元素的锆硅酸盐形式存在的异性石、钠锆石及锆钽矿等。这些矿物中二氧化锆品味差别较大,从4%到99%皆有。锆产品主要有硅酸锆、氯氧化锆、二氧化锆、复合氧化锆和陶瓷结构件等,在现代陶瓷、特种玻璃、原子能工业等战略性新兴产业,以及化工、精密铸造和医疗等各个产业领域皆有应用,我国作为全球最大的锆资源消费国,国内供给严重不足,锆资源发展面临国际供给威胁。

二、锆矿产业发展背景

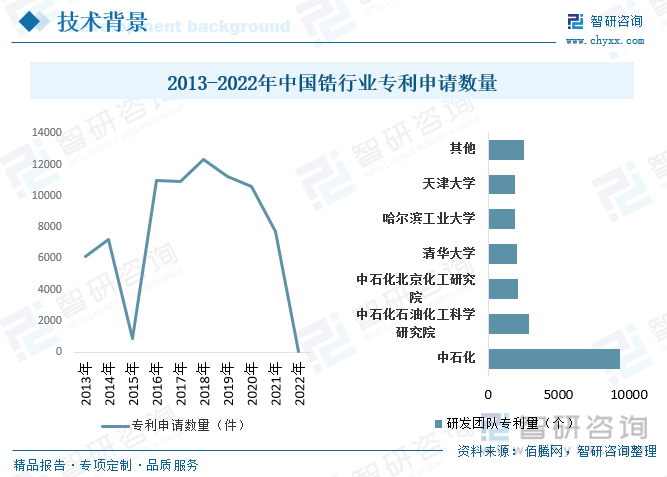

我国锆矿发展背景而言,我国锆整体行业以中游精炼和下游加工为主,目前中国锆行业技术和专利都集中在精炼和加工领域,数据显示我国锆行业专利近年来有所下降,细分研发团队来看,中石化是2013年我国锆行业专业专利数量最多的研发团队。随着中国经济已由高速增长阶段转向高质量发展阶段,在未来十几年内中国对锆矿资源需求仍将保持较大的规模,国内锆矿资源消费结构也将发生重大转变,由传统的硅酸锆陶瓷行业为主逐步向高质量锆化学制品和精密铸造等行业发展。但中国锆矿资源可采储量不足,国内开采和生产的锆英砂产量远不能满足国内需求,中国锆英砂供应大量依赖进口。

三、锆矿产业链现状

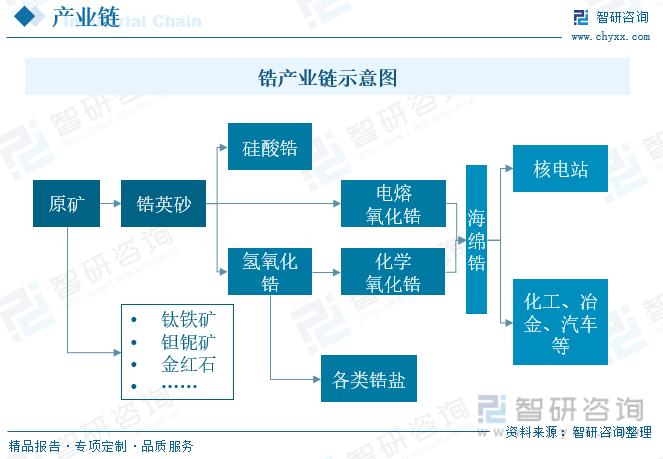

锆产业链上游环节是选矿和精炼,经过初步洗矿后的产品为锆英砂,由于锆矿具有不可再生、不可替代、不可重复利用的特性,而国内中国7成以上锆矿资源为原生锆矿资源,由于选矿难度大和开采成本高等原因,至今尚未完全开采利用,实际可采储量严重不足,而开采的海滨砂矿矿床只能满足国内锆产业部分生产加工需求,导致上游锆矿基本依赖进口;锆英砂经过相关工艺制备得到中游产品主要为氯氧化锆、化学二氧化锆、电熔氧化锆、硅酸锆、复合氧化锆等;下游产品主要为氧化锆陶瓷、海绵锆,海绵锆可分为核电级和工业级,工业级应用较为广泛,包括化工、汽车、冶金和电子等。

具体全球和国内锆矿储量和供给现状而言,近年来全球整体锆矿整体储量表现为缓步下降态势,数据显示全球锆矿储量(折合二氧化锆含量)从2015年的7800万吨下降至2022年的6800万吨,全球产量(毛重)从2015年的152万吨下小幅度降至2022的140万吨,储量分布而言,全球锆矿资源丰富,锆英石分布较广,五大洲均存在锆矿资源,主要分布在环太平洋和非洲地区,如美国、澳大利亚、中国、肯尼亚、南非等国家,分布相对集中,其中澳大利亚2022年储量为4800万吨左右,占比全球锆矿资源超7成,其次分别为是南非、塞内加尔、莫桑比克、美国和中国,分别占比8.7%、3.8%、2.6%和0.1%左右,产量分布较为分散,2022年澳大利亚和南非锆矿产量50万吨,分别占比全球锆矿产量的35.7%和22.9%。

相关报告:智研咨询发布的《中国锆矿行业市场调查研究及未来趋势预测报告》

四、中国锆矿发展现状

国内整体锆矿供需现状和规模情况而言,国内整体供需错位较大,进口依赖程度极高,随着整体锆矿需求和价格波动上涨,锆矿整体市场规模波动上升。数据显示,近年来我国锆矿整体年产量在万吨左右,但整体需求量达60万吨以上,2022年我国锆精矿需求量为65.4万吨,较2021年增长约4万吨,市场规模而言,我国锆精矿市场规模从2015年的48.5亿元增长至2022年的94.21亿元,主要由进口规模大增带动。

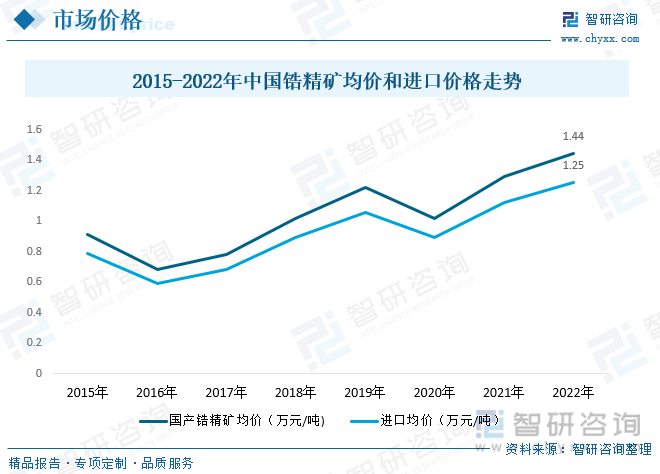

国内整体锆矿供需现状和规模情况而言,国内整体供需错位较大,进口依赖程度极高,随着整体锆矿需求和价格波动上涨,锆矿整体市场规模波动上升。数据显示,近年来我国锆精矿整体年产量在万吨左右,但整体需求量达60万吨以上,2022年我国锆精矿需求量为65.4万吨,较2021年增长约4万吨,市场规模而言,我国锆精矿市场规模从2015年的48.5亿元增长至2022年的94.21亿元,主要由进口规模大增带动。数据显示,2015年以来我国错矿砂及精矿进口(折锆精矿)都在60万吨以上,且在2020年前表现为稳步增长态势,主要受国内工业和核电等需求走高带动,公共卫生事件影响下整体国际进出口贸易受阻,运输成本高涨,叠加主要企业开工率下降,总体供给量下降加剧了整体供不应求情况进一步至整体锆精矿进口均价走高,同时进口量小幅度波动下降又因为需求回升在2022年明显上涨。

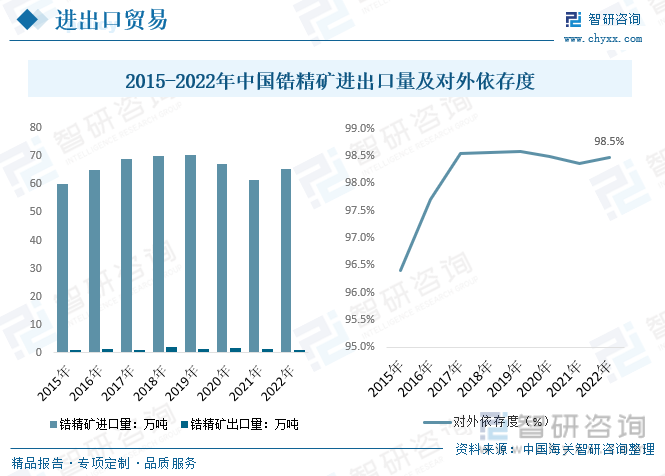

我国锆精矿进出口量变动而言,我国锆矿储量少导致进口依赖度高。数据显示,2015年以来我国锆矿整体进口量都在60万吨以上,且在2020年前表现为稳步增长态势,主要受国内工业和核电等需求走高带动,公共卫生事件影响下整体国际进出口贸易受阻,运输成本高涨,叠加主要企业开工率下降,总体供给量下降加剧了整体供不应求情况进一步至整体锆矿进口均价走高,同时进口量小幅度波动下降又因为需求回升在2022年上涨。具体数据而言,2022年我国锆精矿进出口量分别为65.5万吨和1.1万吨左右,而进口依赖度也随着国内整体需求上行和进口量波动上涨,在2022年已达98.5%。

五、锆矿竞争格局

东方锆业是国内最大的锆资源生产企业之一,专注深耕锆行业,产业链上下游选矿和应用协同发展,形成完整锆制品全产业链布局,目前主要业务包含锆钛重矿物开采及精选、锆制品生产等。据其公报数据显示,2018年约以来随着国内锆产业整体稀缺度和需求持续增长,加之企业持续扩张锆相关领域布局,东方锆业整体锆行业营收持续走高,产销规模分别从2018年的5.3亿元和5.02亿元增长至2022年的14.1亿元和13.7亿元,产品结构而言,2022年东方锆业无机非金属锆产品占比超8成,具体而言,据2021年营收结构来看,主要以氯氧化锆、二氧化锆、电容氧化锆和硅酸锆等为主,分别占比31.5%、14.3%、10.3%和5.6%。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国锆矿行业市场调查研究及未来趋势预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国锆矿行业市场调查研究及未来趋势预测报告

《2026-2032年中国锆矿行业市场调查研究及未来趋势预测报告》共十二章,包含锆矿行业投资与趋势预测分析,锆矿行业发展预测分析,锆矿企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国锆矿行业市场供需及进出口贸易分析:锆矿市场供给缺口约为90%[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)品牌份额分析:神百重工、东风、宝路随车上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动邮政车区域上牌量分析:湖南、广西、广东上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国纯电动仓栅式运输车品牌份额分析:福田、远程、东风上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)