摘要:

一、发展环境:国家出台相关政策,推动智能燃气表快速发展

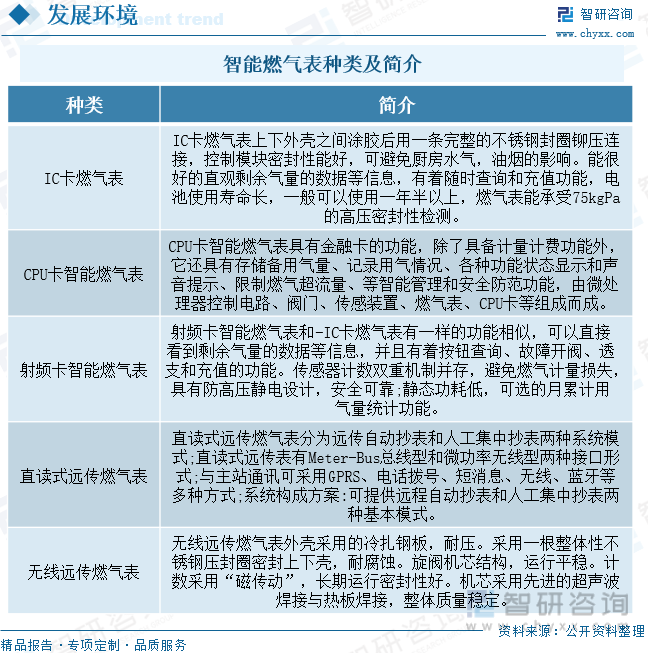

智能燃气表是在燃气基表上加入智能模块的智能化燃气计量仪器,可实现计量数据传输、远程控制等功能。国内的智能燃气表主要有IC卡智能燃气表、CPU卡智能燃气表、射频卡智能燃气表、直读式远传燃气表(有线远传表)以及无线远传燃气表、物联网智能燃气表等这几大类。2022年2月国务院出台《“十四五”国家应急体系规划》,提出推进城市电力、燃气供水、排水管网和桥梁等城市生命线及地质灾害隐患点,重大危险源的城乡安全监测预警网络建设。推动淘法落后技术、工艺、材料和设备,加大重点设施设备、仪器仪表检验检测力度。

二、发展现状:天然气消费量增加,拉动智能燃气表需求上升

天然气用气人数的增加,使得天然气表观消费量也随之增加,2022年中国天然气表观消费量为3663亿立方米,较上年下降1.7%。我国天然气用气人数和消费量与智能燃气表消费量紧密联系,天然气的使用规模扩大促进天然气管道铺设持续推进,释放智能燃气表需求。2015年中国智能燃气表的渗透率为55.91%,到2021年增长到81.69%。中国智能燃气表的需求量正不断增加,2021年中国智能燃气表的需求量为4348万台,较上年增长7%,中国燃气表的需求量为5322.6万台,较上年增长4.64%。未来,随着燃气消费需求的不断增加,以及用户对用气安全的重视,智能燃气表在燃气表中的份额占比将会越来越高。

三、企业格局:中小型企业较多,市场集中度较低

我国有1000多家燃气表生产企业,主要燃气表生产企业集中在浙江、四川、重庆、河南、辽宁等。我国燃气表生产企业主要分为两类:一类是以丹东热工仪表有限公司、重庆前卫表业和重庆市山城燃气设备有限公司为代表,具有规模化的膜式燃气表制造能力;另一类是以金卡智能、威星智能、先锋电子、新天科技为代表,主要是研发燃气表智能控制装置,向膜式燃气表生产商采购基表以此生产智能燃气表。随着我国迈入发展新阶段,对制造业的要求进一步加强,部分优质企业市场份额逐渐提高,但中小型企业较多,市场集中度仍然较低。

四、发展趋势:行业消费需求持续增加,市场渗透率将大幅提升

目前,“煤改气”进程进一步加速,天然气覆盖用户快速增长,中国天然气行业进入快速发展期,勘探开发前景良好。智慧城市、物联网时代下,燃气表也从机械化逐渐走向智能化、网络化、信息化。我国智能燃气表行业正迎来全面放量的时期,智能燃气表的市场需求快速增长。在发展中,可以积极加强与互联网企业、设备制造业和科研机构等的合作,建立平台沟通与合作共享机制,以合作的力量推动城镇智慧燃气的快速发展。伴随着物联网、电子信息技术的进一步发展,智能燃气表的市场渗透率将大幅提升。

关键词:发展环境、发展现状、企业格局、发展趋势

一、发展环境:国家出台相关政策,推动智能燃气表快速发展

智能燃气表是在燃气基表上加入智能模块的智能化燃气计量仪器,可实现计量数据传输、远程控制等功能。国内的智能燃气表随着人们生活水平和生活质量的提高,现代化家庭所需要的智能化产品需求,将促使智能燃气表朝着安全性、可靠性、智能方便性方向发展。国内的智能燃气表主要有IC卡智能燃气表、CPU卡智能燃气表、射频卡智能燃气表、直读式远传燃气表(有线远传表)以及无线远传燃气表、物联网智能燃气表等这几大类。

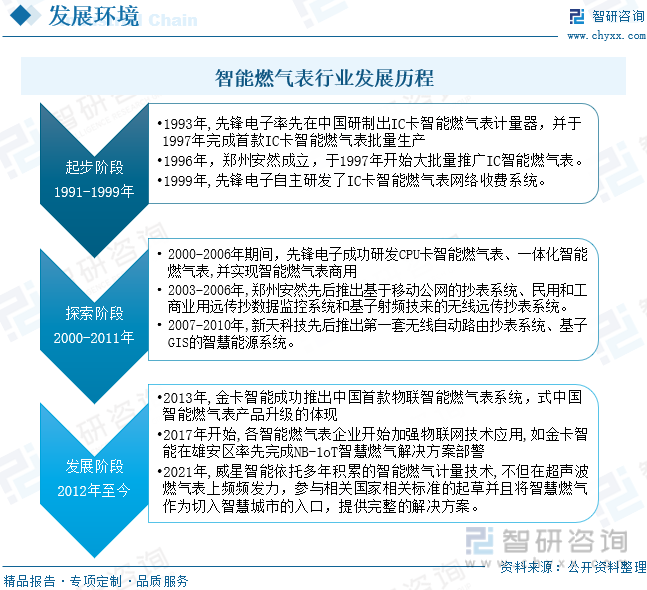

1995年我国开始研制IC卡表,标志着智能燃气表开始在我国起步。1997年我国大批量推广IC智能燃气表,目前国内外在智能燃气表行业的技术相差不大,均在发展物联网智能燃气表。智能燃气仪表从最初的只能实现预收费和控制功能发展到目前集数据感知、空中储值、查询、远程监控、实时预警等功能为一体的过程一共经历了起步、探索和发展三个阶段。

智能燃气表产业链上游为零部件构成,主要为钢材、塑料件、电子元件、电池和PCB等;产业链中游为智能燃气表制造商,包括金卡智能、威星智能、新天科技和秦川物联等;产业链下游主要是智能燃气表终端用户,包括燃气运营商、工商业用户和居民用户等。

近年来,国家陆续出台了多项政策,鼓励智能燃气表行业的发展,2018年11月国家统计局发布《战略性新兴产业分类(2018)》,提出智能测控装备制造为战略性新兴产业,列入战略新兴产业重点产品和服务目录。2020年7月国务院办公厅出台《关于全面推进城镇老旧小区改造工作的指导意见》,提出改造提升市政配套基础设施,改造提升小区内部及与小区联系的供水、排水、供电、弱电、道路、供气供热等基础设施,有效对接供气供热等专业经营单位的相关管线改造计划。2021年1月中共中央、国务院出台《关于全面推进乡村振兴加快农业农村现代化的意见》,提出加强乡村公共基础设施建设,推进燃气下乡,支持建设安全可靠的乡村储气罐站和微管网供气系统:实施数字乡村建设发展工程。推动移动物联网与城市同步规划建设。2022年2月国务院出台《“十四五”国家应急体系规划》,提出推进城市电力、燃气供水、排水管网和桥梁等城市生命线及地质灾害隐患点,重大危险源的城乡安全监测预警网络建设。推动淘法落后技术、工艺、材料和设备,加大重点设施设备、仪器仪表检验检测力度。具体政策如下:

二、发展现状:天然气消费量增加,拉动智能燃气表需求上升

近年来,随着中国经济的发展,农村转移人口加快向城市推进,城镇化率不断提升。数据显示,2022年中国常住人口城镇化率为65.22%,比上年末提高了0.5个百分点。城镇化率的不断提升的前提下,新建商品住宅陆续投入市场,2022年我国商品住宅销售面积为13.58亿平方米,我国商品住宅销售面积逐年增加,将带动对燃气表需求的增加,为智能燃气表行业的发展奠定了坚实的基础。

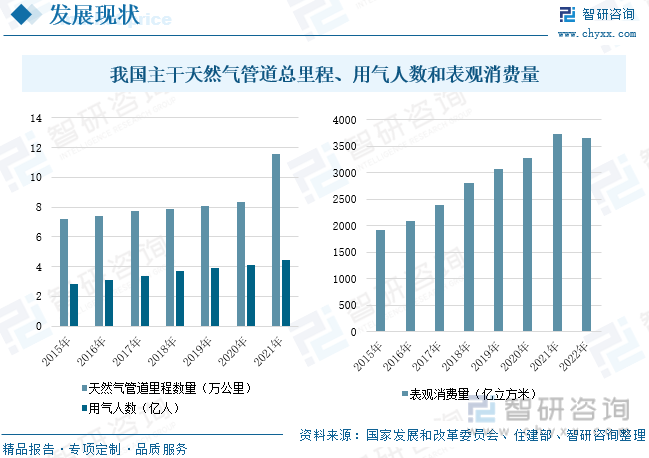

智能燃气是以智能管网建设为基础的,利用先进的通信、传感、微电子等数据进行管理和智能控制技术,实现天然气与其他能源之间以及各类燃气之间的智能调配和优化替代。数据显示,2021年我国城镇燃气管网历程已经达到105万公里,主干道天然气管道总里程达11.6万公里,较上年增长39.09%。天然气用气人数也在不断增加,2021年中国天然气用气人数已经达到4.42亿人,较上年增长7.02%。天然气用气人数的增加,使得天然气表观消费量也随之增加,2022年中国天然气表观消费量为3663亿立方米,较上年下降1.7%。我国天然气用气人数和消费量与智能燃气表消费量紧密联系,天然气的使用规模扩大促进天然气管道铺设持续推进,释放智能燃气表需求。

在智慧城市、物联网时代下,智能燃气表对燃气公司的安全运营、服务质量和经济效益方面均有较大提升。因此,中国智能燃气表在需求领域的渗透率正不断提高。2015年中国智能燃气表的渗透率为55.91%,到2021年增长到81.69%。中国智能燃气表的需求量正不断增加,从2015年的1900万台增长到2021年的4348万台,年复合增长率为14.79%,2021年中国智能燃气表的需求量为4348万台,较上年增长7%,中国燃气表的需求量为5322.6万台,较上年增长4.64%。未来,随着燃气消费需求的不断增加,以及用户对用气安全的重视,智能燃气表在燃气表中的份额占比将会越来越高。

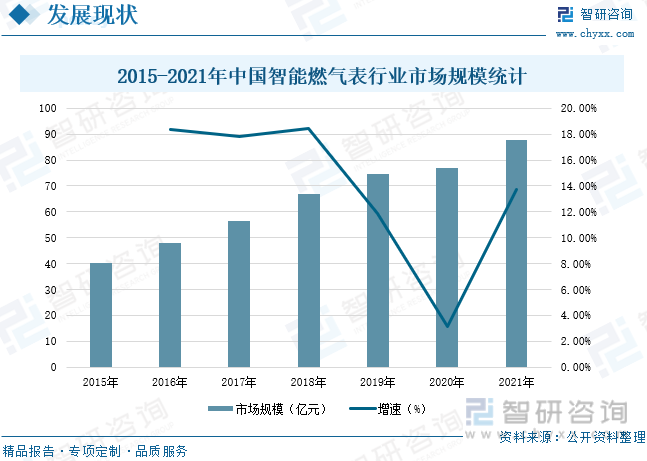

随着我国城镇化建设的发展,智能燃气表行业的市场规模也在不断扩展,中国智能燃气表市场规模呈现不断上涨的趋势。数据显示,2020年由于新冠疫情的影响,导致更新与新装项目的进度受到一定的影响,中国智能燃气表市场规模下降至77.03亿元,2021年中国智能燃气表的市场规模为87.61亿元,较上年增长13.73%。

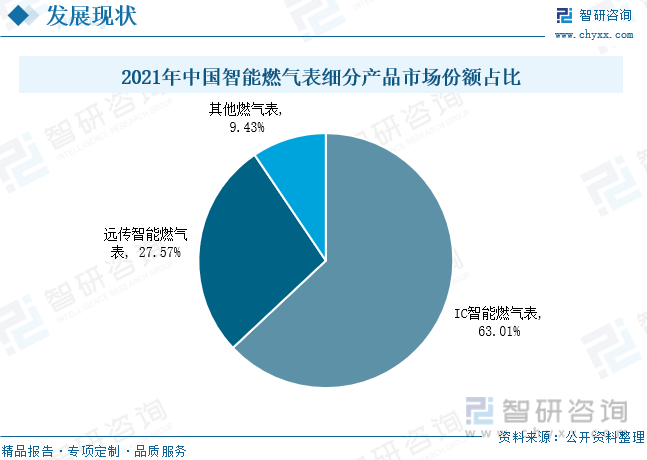

中国智能燃气表细分产品主要包括IC卡智能燃气表、远传燃气表和其他燃气表。2021年中国智能燃气表市场规模为87.61亿元,IC卡智能燃气表的市场规模为55.20亿元;远传燃气表的市场规模为24.15亿元;其他智能燃气表的市场规模为8.26亿元。其中IC智能燃气表的市场份额占比最重,占比为63.01%,其次是远传智能燃气表,占比为27.57%,其他燃气表占比为9.43%。

相关报告:智研咨询发布的《中国智能燃气表行业市场竞争态势及未来前景分析报告》

三、企业格局:中小型企业较多,市场集中度较低

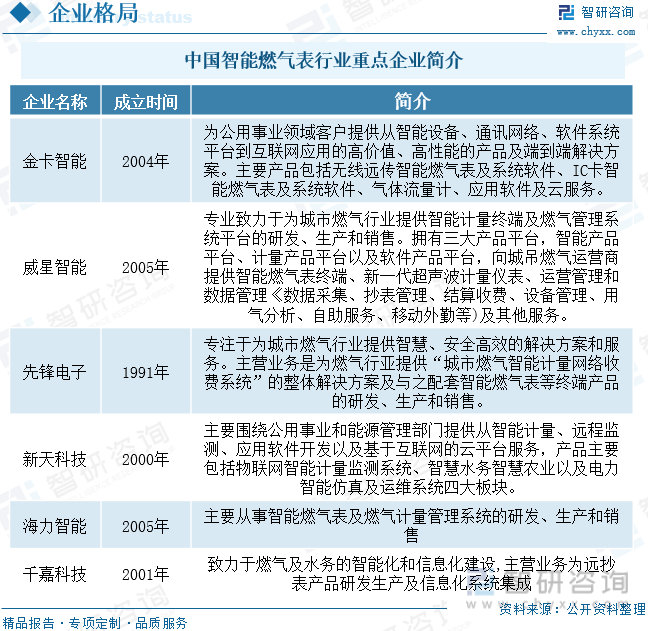

我国有1000多家燃气表生产企业,主要燃气表生产企业集中在浙江、四川、重庆、河南、辽宁等。我国燃气表生产企业主要分为两类:一类是以丹东热工仪表有限公司、重庆前卫表业和重庆市山城燃气设备有限公司为代表,具有规模化的膜式燃气表制造能力;另一类是以金卡智能、威星智能、先锋电子、新天科技为代表,主要是研发燃气表智能控制装置,向膜式燃气表生产商采购基表以此生产智能燃气表。我国智能燃气表行业的重点企业包括金卡智能、威星智能、先锋电子、新天科技、海力智能和千嘉科技等。随着我国迈入发展新阶段,对制造业的要求进一步加强,部分优质企业市场份额逐渐提高,但中小型企业较多,市场集中度仍然较低。

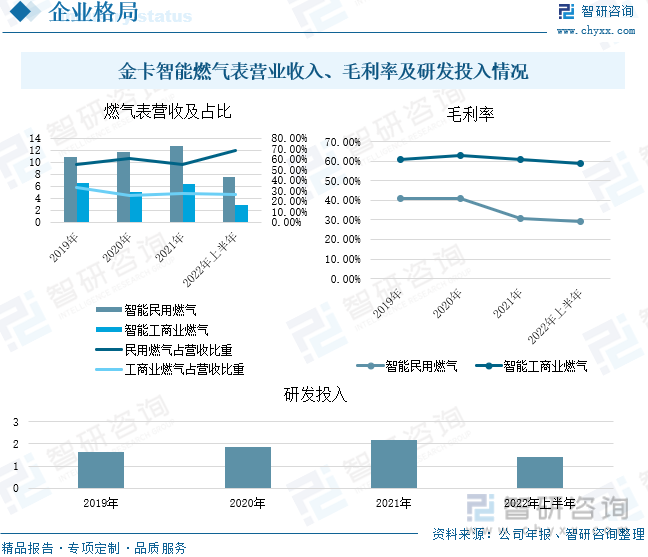

金卡智能是国内最早从事智能燃气表及燃气管理系统研发、生产的企业之一。自成立以来,一直专注于智能燃气表及其收费管理系统的研发、生产、销售。2019-2021年金卡智能的民用燃气营收高于工商业燃气营收,其中智能民用燃气营收逐年增加,工商业燃气在2020年疫情下降后开始增长,2021年智能民用燃气的营收为12.67亿元,较上年增长8.01%,智能工商业燃气营收为6.37亿元,较上年增长27.66%,民用燃气营收占总营收的比重逐年增长,工商业燃气营收占总营收的比重维持在26%左右,2021年民用燃气营收占营收比重为55.07%,工商业燃气营收占总营收的比重为27.68%。2022年上半年金卡智能的民用燃气营收为7.5亿元,工商业燃气的营收为2.89亿元。我国智能燃气表行业的市场竞争日趋激烈,2021年金卡智能民用燃气的毛利率为30.76%,工商业燃气的毛利率为61.18%;2022年上半年民用燃气的毛利率为29.04%,工商业燃气的毛利率为58.95%。公司加大对产品的研发投入,2022年前三季度公司研发投入为1.42亿元。

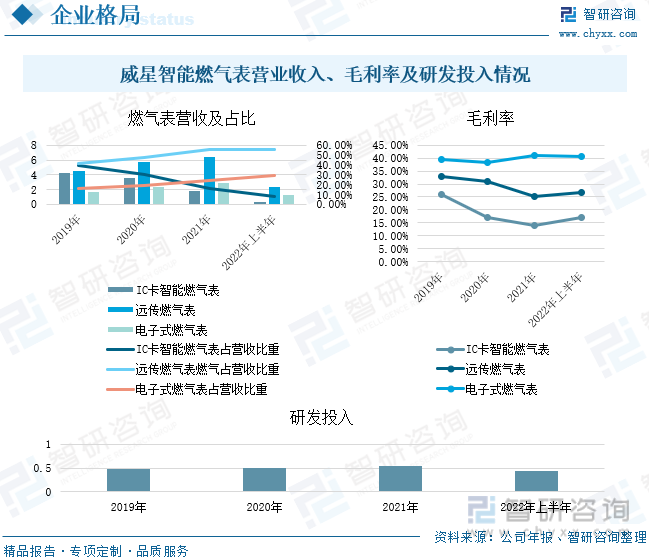

威星智能是一家专业从事智能燃气信息系统平台、智能终端及超声波计量产品等研发、生产和销售的高新技术企业,专注于成为燃气领域计量管理、管网安全、在线监测、能源管理、结算收费等完整解决方案的专业供应商。2019-2021年威星智能的远传燃气表营收高于其他两种类型燃气表,其中远传燃气表和电子式燃气表的营收逐年增加,IC卡智能燃气表的营收逐年下降,2021年IC卡智能燃气表的营收为1.8亿元,较上年下降50.55%,远传燃气表营收为6.44亿元,较上年增长13.18%,电子式燃气表的营收为2.83亿元,较上年增长20.94%,各类燃气表营收占总营收的比重逐年增长,2021年IC卡智能燃气表营收占营收比重为15.74%,远传燃气表营收占总营收的比重为56.26%,电子燃气表营收占总营收的比重为24.72%。2022年上半年IC卡智能燃气表的营收为0.35亿元;远传燃气表的营收为2.34亿元;电子式燃气表的营收为1.22亿元。2021年威星智能IC卡智能燃气表的毛利率为14.12%,远传燃气表的毛利率为25.28%,电子式燃气表的毛利率为41.2%。2022年上半年IC卡智能燃气表的毛利率为17.06%,远传燃气表的毛利率为26.78%,电子式燃气表的毛利率为40.71%。公司加大对智能燃气表的研发投入,2022年前三季度公司研发投入为0.45亿元。

四、发展趋势:行业消费需求持续增加,市场渗透率将大幅提升

1、产业政策不断支持,行业消费需求持续增加

智能燃气表已经列入国家战略新型产业重点产品和服务目录。国家大力出台相关政策支持智能燃气表行业的不断发展,构建现代能源体系,加快建设天然气主干管道,完善油气互联互通网络。目前,“煤改气”进程进一步加速,天然气覆盖用户快速增长,中国天然气行业进入快速发展期,勘探开发前景良好。智慧城市、物联网时代下,燃气表也从机械化逐渐走向智能化、网络化、信息化。我国智能燃气表行业正迎来全面放量的时期,智能燃气表的市场需求快速增长。

2、城镇化率提升叠加存量燃气表的迭代,智能燃气表的市场规模将持续扩充

2023年2月国家统计局发布《2022年国民经济和社会发展统计公报》。公报显示,2022年年末全国常住人口城镇化率为65.22%,比上年末提高0.50个百分点。我国城镇化率还有很大的提升空间。城镇化率的提升将进一步增加对智能燃气表的需求。燃气安全连接着千家万户,中华人民共和国计量检定规程JJG577-2012《膜式燃气表》的规定,使用天然气为介质的燃气表使用年限一般不超过10年。2019年1月国家市场监督管理总局、住建部联合发布的《关于加强民用“三表”管理的指导意见》,提出要及时做好剂量失准的剂量器具的更换工作。存量燃气表的更换是燃气表市场稳定的需求。城市化进程的逐渐加快将进一步提升存量燃气表的迭代更换,进而推动智能燃气表的市场规模不断扩大。

3、物联网等电子信息技术进一步发展,智能燃气表市场渗透率将大幅提升

用户对于燃气行业的安全、可靠和便捷性的需求日益增加,传统燃气行业的经营模式已经很难再满足人们对于燃气的需要,而传统的客户服务与日益广泛的数字化体验的冲突也日益凸显。因此,燃气行业的信息化和数字化已经成为燃气行业发展的必然趋势。在发展中,可以积极加强与互联网企业、设备制造业和科研机构等的合作,建立平台沟通与合作共享机制,以合作的力量推动城镇智慧燃气的快速发展。伴随着物联网、电子信息技术的进一步发展,智能燃气表的市场渗透率将大幅提升。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国智能燃气表行业市场竞争态势及未来前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智能燃气表行业市场竞争态势及未来前景分析报告

《2026-2032年中国智能燃气表行业市场竞争态势及未来前景分析报告》共十四章,包含2021-2025年中国燃气行业运行现状分析,2026-2032年中国智能燃气表行业发展前景预测分析,2026-2032年中国智能燃气表行业投资潜力分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国智能燃气表行业供需现状及前景展望:政策持续加持,需求快速提升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国智能燃气表行业产业链情况分析:智能燃气表需求量持续增加 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国智能燃气表行业发展历程、产业现状、竞争格局、驱动因素及发展前景分析[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)