一、产业链情况

经历三十多年发展,中国现已成为全球最大的汽车生产和消费国。当前,汽车行业正处于百年未有之大变局,“电动化”、“网联化”、“智能化”和“共享化”这“新四化”开始成为公认的未来趋势,必将带来前所未有的革命性变化。而汽车饰件是汽车车身的重要组成部分,而且内饰系统的设计工作量占到车造型设计工作量的60%以上,远超过汽车外形,是车身最重要的部分之一。每个整车厂通常都由一个庞大的汽车内饰团队,来完成与内饰相关的大量工程工作。汽车饰件上游主要原材料包括塑料、橡胶、皮革、合成纤维等,中游是汽车饰件生产厂商,下游应用场景主要是汽车整车产业。

产业链情况

资料来源:智研咨询整理

二、上游分析

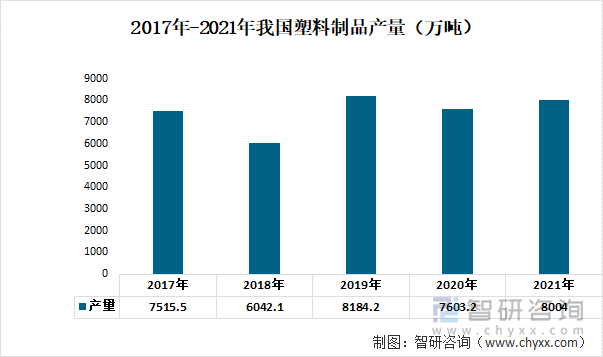

塑料为汽车饰品的重要上游原材料。中国已成为塑料制品的生产、消费和出口大国。国家统计局统计数据显示,近年来我国塑料制品产量基本维持稳定且呈现上升的态势,我国塑料制品产量从2017年的7515.5万吨上升至2021年的8004万吨。

2017年-2021年我国塑料制品产量(万吨)

资料来源:国家统计局、智研咨询整理

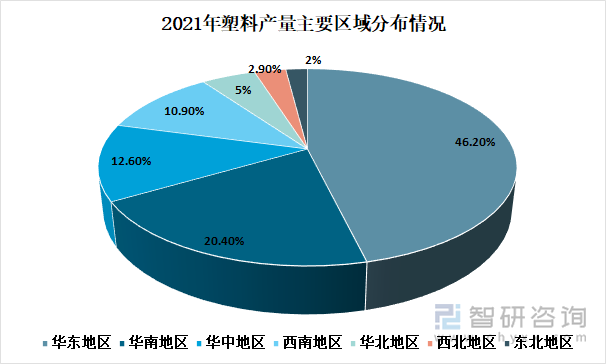

从我国塑料生产的区域分布来看,主要集中在华东、华南、华中地区。2021年,华东地区塑料制品产量3696.28万吨,占全国的比重为46.2%。华南地区发展迅速,塑料制品产量1634.36万吨,占比20.4%。华中地区塑料制品产量1007.66万吨,占比12.6%。其他地区塑料制品产量均在千万吨以下,其他地区合计占比20.8%。

2021年塑料产量主要区域分布情况

资料来源:国家统计局、智研咨询整理

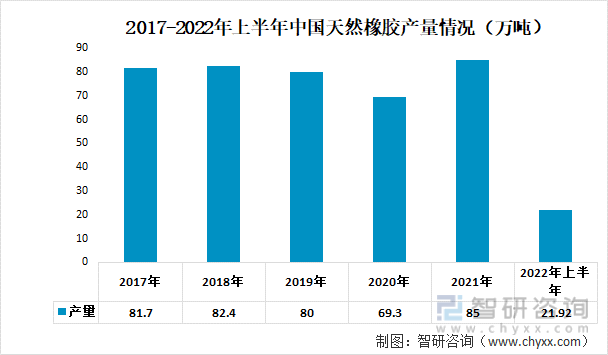

橡胶也是汽车饰品不可或缺的原材料之一。橡胶是指具有可逆形变的高弹性聚合物材料,在室温下富有弹性,在很小的外力作用下能产生较大形变,除去外力后能恢复原状。橡胶分为天然橡胶与合成橡胶二种。橡胶制品广泛应用于工业或生活各方面。中国天然橡胶产量整体较为稳定,2020年由于白粉病以及台风的危害,天然橡胶割胶受到影响,同时,因为云南、广东、海南等地受到寒冷气流的影响,提前停止了割胶活动,产量大幅度下降至69.3万吨。随着疫情的有效控制,2021年天然橡胶产量逐渐恢复,截止至2021年年底,中国天然橡胶产量达85万吨。由于海南产区气候异常,落叶期不彻底、白粉病等影响开割推迟,放量不及预期,国内天然橡胶产量同比减少,上半年产量仅为21.92万吨。

2017-2022年上半年中国天然橡胶产量情况(万吨)

资料来源:国家统计局、智研咨询整理

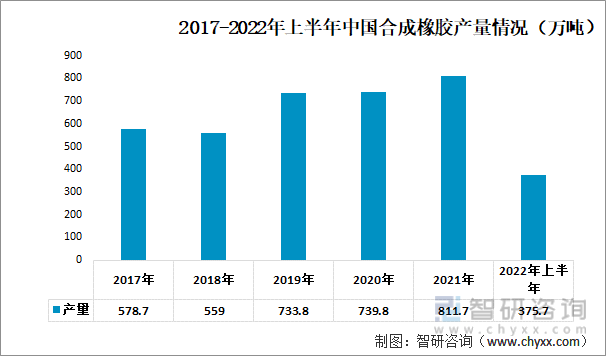

近年来,全国合成橡胶产量基本保持增长,2018年出现小幅下降后再次恢复增长。2021年全国合成橡胶产量为811.7万吨,同比增长2.6%。最新数据显示,2022年上半年,我国合成橡胶产量375.7万吨,同比下降6.1%。

2017-2022年上半年中国合成橡胶产量情况(万吨)

资料来源:国家统计局、智研咨询整理

皮革也是汽车饰品的主要原材料之一,近年来我国皮革产量出现下降的态势,从2016年的7.35亿立方米下降到2021年的5.29亿立方米。

2016-2021年中国皮革产量情况(亿立方米)

资料来源:国家统计局、智研咨询整理

相关报告:智研咨询发布的《中国汽车饰件行业竞争现状及投资机会分析报告》

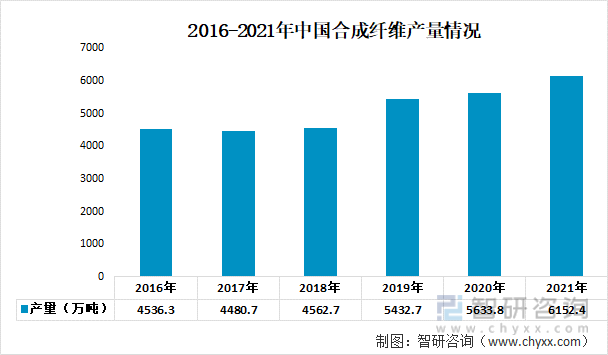

近年来我国合成纤维产量持续增长,到目前已成为世界最大的生产国。数据显示,2021年全国合成纤维产量为6152.4万吨,同比增长9.1%。

2016-2021年中国合成纤维产量情况

资料来源:国家统计局、智研咨询整理

三、中游分析

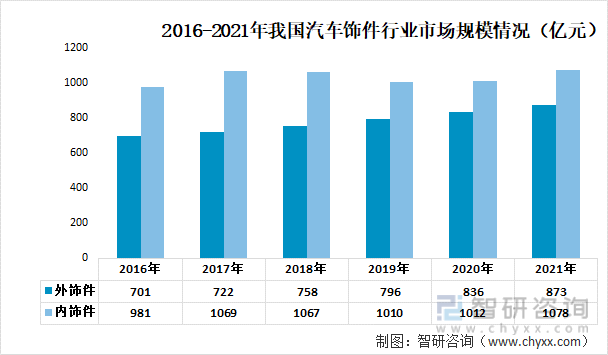

汽车饰件的中游为汽车内外饰件的生产制造。从近年来我国汽车饰件行业市场规模来看,内饰件的市场规模要大于外饰件,外饰件和内饰件的市场规模分别从2016年的701亿元和981亿元上升至2021年的873亿和1078亿元。

2016-2021年我国汽车饰件行业市场规模情况(亿元)

资料来源:公开资料整理

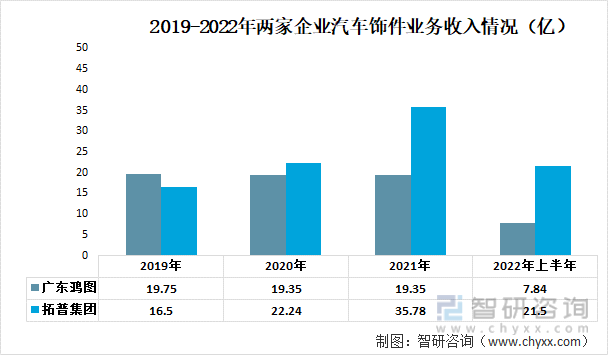

广东鸿图和拓普集团为汽车饰件行业的重点企业。从2019-2022年两家家企业汽车饰件业务收入情况来看,拓普集团的营业收入更高,且近年来汽车饰件业务收入呈现稳定上升的态势。截至2022年上半年,广东鸿图和拓普集团的汽车饰件营业收入分别为7.84亿和21.5亿。

2019-2022年两家企业汽车饰件业务收入情况(亿)

资料来源:公司年报、智研咨询整理

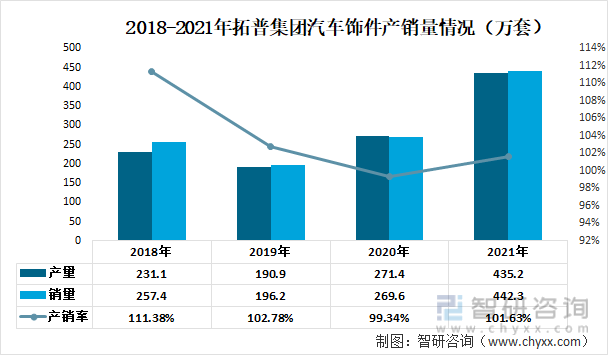

得益于我国新能源汽车产业的高速发展,带动了拓普集团的汽车饰件产销量呈现上升的态势,产销量从2018年的231.1万套和257.4万套上升至2021年的435.2万套和442.3万套。

2018-2021年拓普集团汽车饰件产销量情况(万套)

资料来源:公司年报、智研咨询整理

四、下游分析

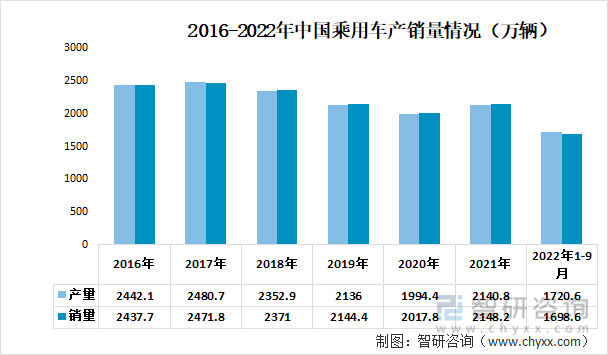

汽车饰件产业链下游为汽车产业。汽车饰件是汽车必备零部件,汽车行业的景气度对汽车饰件行业的发展起着重要的作用。近年来,我国已经成为最大的汽车生产国和消费国,推动汽车饰件行业向好发展。数据显示,2022年1-9月,我国乘用车产销量分别达1720.6万辆、1698.6万辆。

2016-2022年中国乘用车产销量情况(万辆)

资料来源:中国汽车工业协会、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国汽车饰件行业竞争现状及投资机会分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车饰件行业竞争现状及投资机会分析报告

《2024-2030年中国汽车饰件行业竞争现状及投资机会分析报告》共十四章,包含2024-2030年汽车饰件行业投资机会与风险,汽车饰件行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国汽车饰件行业进入壁垒、市场政策、产业链、市场规模、竞争格局及发展趋势分析:市场格局较为分散[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022年中国汽车饰件行业全景速览:高速发展的新能源汽车产业带来巨量的市场需求[图]](http://img.chyxx.com/images/2023/0206/cffbf2c34aeeda39695d264a7ff33a43ecd2059e.jpg?x-oss-process=style/w320)

![2022年中国汽车饰件行业重点企业分析:广东鸿图VS金钟集团VS拓普集团[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)