一、产业链:下游产业需求量旺盛,带动上游行业锂电铜箔的发展

从产业链来看,锂电铜箔上游原材料主要包括铜料、硫酸等等;中游环节是指锂电铜箔的生产环节;下游环节主要是应用到锂离子电池当中,由于锂离子电池应用广泛,最终可应用到新能源汽车、3C数码产品、电动自行车、储能应用等方面。锂离子电池作为新能源汽车的动力来源,其需求量也将在新能源汽车扩张的影响下不断增加,而锂离子电池上游材料锂电铜箔的需求量也将进一步得到增加。

二、发展现状:随着新能源汽车的渗透率持续增长,“薄化”将成为锂电铜箔行业发展趋势

随着新能源汽车的不断发展以及双碳目标的逐步推进,汽车动力电池和储能电池将保持高速度的增长态势,进而拉动作为锂离子电池成分之一的锂电铜箔需求量的增长。对于新能源汽车而言,动力电池能量密度是影响汽车续航里程的关键因素,因此,锂电铜箔的厚度逐渐向轻薄化方向发展,这是因为锂电铜箔的厚度更小,锂电的质量减轻,也意味着更小的电阻,相应的锂离子电池的能量密度等性能也将得到提升。

三、企业格局:提高6μm以下的锂电铜箔生产技术,增强企业竞争能力

锂电铜箔赛道竞争日益激烈,从嘉元科技和铜冠铜箔两家企业来看,嘉元科技主要从事锂离子电池用 4.5~12μm 各类高性能电解铜箔及 PCB 用电解铜箔的研究、生产和销售,营业收入整体呈现增长状态,毛利率在2019年有较高的增长幅度,这主要是因为6μm极薄锂电铜箔技术优势带来超额利润,因此,企业在研发投入上加大力度,提高极薄的锂电铜箔的生产制造技术;铜冠铜箔生产的锂电池铜箔产品主要为动力电池用锂电池铜箔、数码电子产品用锂电池铜箔、储能用锂电池铜箔,从其营业收入来看,铜冠铜箔营业收入在2021年上升幅度较大,毛利率也呈现增长态势,为增强企业核心竞争力,研发投入整体处于上升状态。

四、发展趋势:锂电铜箔的需求量较高,轻薄化是未来发展的主流方向

锂电铜箔是锂电池负极材料载体和集流体的首选材料,锂电池广泛应用于新能源汽车、消费电子、储能电池等方面,随着锂电池市场规模不断扩大,锂电铜箔的需求量也将得到不断增长。锂电池尤其是动力锂电池对能量密度的要求高,而锂电铜箔也成为了突破口之一。在其他条件不变的情况下,锂电铜箔越轻薄,锂电的质量也就越轻,相应的所受到的电阻也就越小,但单位质量电池所含有的活性物质的量在新增,锂离子电池容量就会更大,能量密度等性能将会得到提升,因此,“薄化”逐渐成为锂电铜箔发展的主流方向。

关键词:锂电铜箔、新能源汽车、锂电池、发展趋势

一、产业链:下游产业需求量旺盛,带动上游行业锂电铜箔的发展

锂电铜箔是锂电池负极材料的主要材料,作用是汇集电池活性物质产生的电流。从产业链来看,锂电铜箔上游原材料主要包括铜料、硫酸等等;中游环节是指锂电铜箔的生产环节,根据应用领域不同,电解铜箔可以分为锂电铜箔和标准铜箔,电解铜箔是将铜原料制成硫酸铜溶液,再利用电解设备将溶液在直流电的作用下电沉积而成;下游环节主要是应用到锂离子电池当中,由于锂离子电池应用广泛,最终可应用到新能源汽车、3C数码产品、电动自行车、储能应用等方面。

根据国家统计局发布的数据来看,我国铜材产量在2018-2021年中保持增长态势,为下游锂电铜箔产量提供充足的原材料,在2021年度中国的铜材产量达到了2123.5万吨,较2020年上升了3.8个百分点,到2022年1-11月,我国铜材产量已经达到了2081.9万吨,超过2020年的2045.5万吨,与2021年整年相比差距较小,由此可见,未来2022年将继续保持增长的态势。

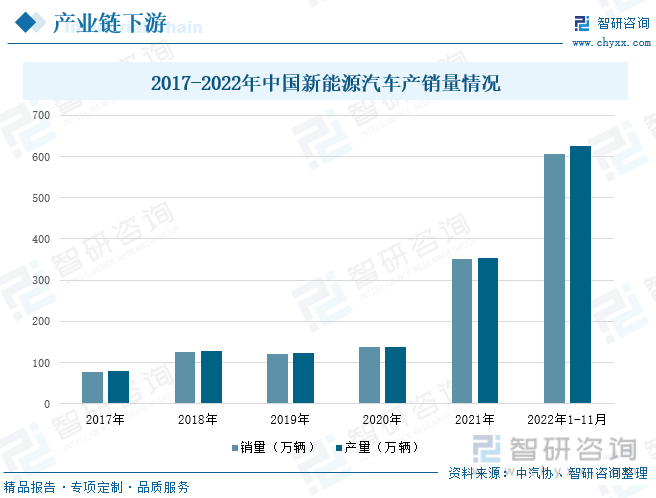

随着环保政策趋严,针对汽车尾气的排放管理,也是越来越严苛,传统的柴油车因此受到限制,而新能源将顺势成为汽车行业发展的新趋势,数据显示,从2021年开始,整个新能源汽车的产销量增长速度明显,在2021年中国新能源汽车产量为354.5万辆,较2020年上升了160个百分点;销量为352.1万辆,较2020年上升了158个百分点。2022年1-11月也保持产量76%、销量72%的增速发展,可见未来新能源汽车发展前景广阔。锂离子电池作为新能源汽车的动力来源,其需求量也将在新能源汽车扩张的影响下不断增加,而锂离子电池上游材料锂电铜箔的需求量也将进一步得到增加。

二、发展现状:随着新能源汽车的渗透率持续增长,“薄化”将成为锂电铜箔行业发展趋势

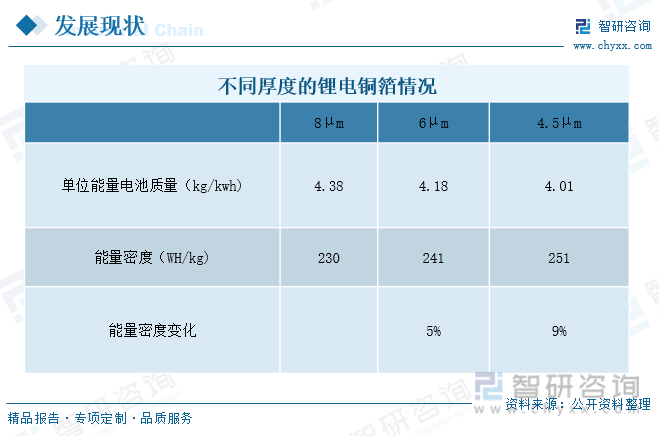

锂电铜箔根据厚度的不同可以分成8μm、6μm、4.5μm。在其他条件不变的情况下,采用6μm铜箔可将锂电池能量密度提升至241Wh/kg,提升幅度5%;采用4.5μm铜箔可将锂电池能量密度提升至251Wh/kg,提升幅度9%。由此可见,更加轻薄的锂电铜箔将能更好的提升能量密度,这是因为锂电铜箔的厚度更小,锂电的质量减轻,也意味着更小的电阻,相应的锂离子电池的能量密度等性能也将得到提升。

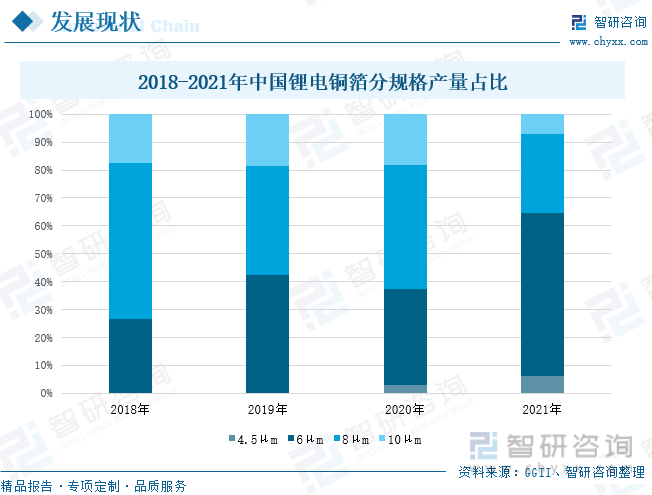

“薄化”是锂电铜箔行业的发展趋势,有助于提升电池能量密度。对于新能源汽车而言,动力电池能量密度是影响汽车续航里程的关键因素。数据显示,在2018-2021年间,厚度在6μm及以下的锂电铜箔产量占比整体上处于上升趋势,其中6μm从2018年的26%上升到2021年的58%,4.5μm从2020年的3%上升到2021年的6%。

据统计,我国锂电铜箔出货量处于逐年增长的状态,特别是在2021年中国锂电铜箔出货量达到了28.5万吨,较2020年上升了128个百分点,这主要是因为下游行业新能源的不断发展,增加了储能电池市场需求,锂电铜箔作为重要原材料出货量陡然上升。未来国家依然大力发展清洁能源,锂电铜箔的需求量必然会大幅上涨,其市场规模将呈现欣欣向荣的景象。

锂电铜箔是锂电池负极的关键基础材料,在锂离子电池中既是负极活性物质的载体,又是负极电子的收集体和传导体。由于具备良好的导电性、柔韧性、机械加工性能、成熟的加工技术、低廉的加工成本,铜箔是锂电池负极材料载体和集流体的首选,起到传导、汇集锂电池电流以产生最大输出电流的作用。数据显示,铜箔的占比达到了13%,仅次于排名第三的电解液,由此可见,铜箔对锂离子电池的影响较大。

在新能源汽车渗透率快速增长的背景下,锂电行业保持着高度景气,锂离子电池需求量旺盛,其出货量从2017年的81GWh增加到2021年的327GWh,其中2021年新能源汽车发展较快,锂离子电池的出货量增长速度迅猛,为129%。随着新能源汽车的不断发展以及双碳目标的逐步推进,汽车动力电池和储能电池将保持高速度的增长态势,进而拉动作为锂离子电池成分之一的锂电铜箔需求量的增长。

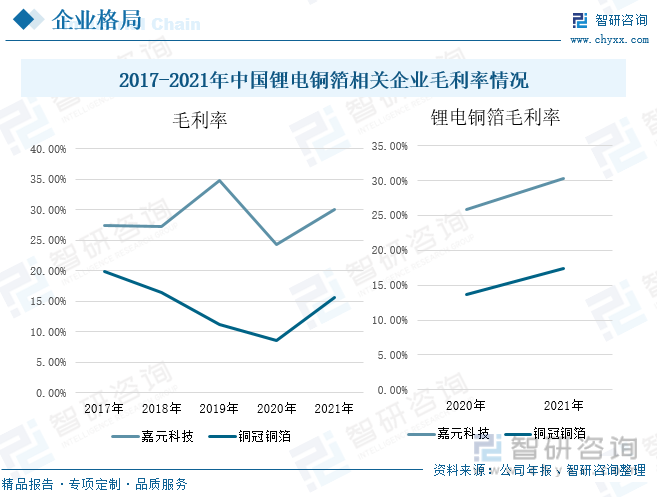

三、企业格局:提高6μm以下的锂电铜箔生产技术,增强企业竞争能力

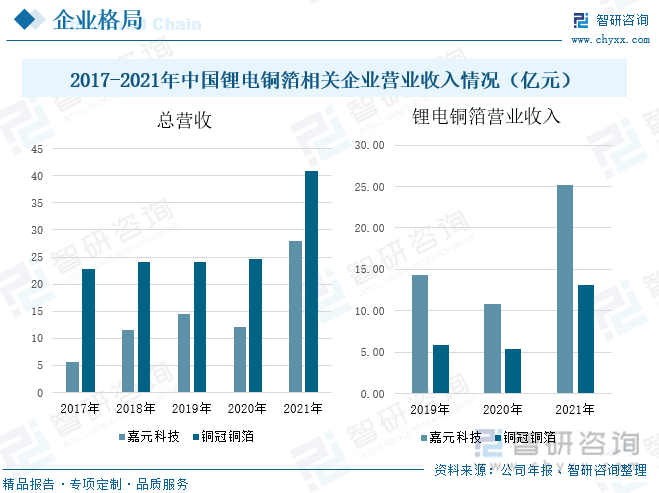

锂电池铜箔是锂电池制造中的重要基础材料之一,其赛道竞争日益激烈。其中嘉元科技主要从事锂离子电池用 4.5~12μm 各类高性能电解铜箔及 PCB 用电解铜箔的研究、生产和销售,主要用于锂离子电池集流体、PCB 电路板。从其营业收入来看,嘉元科技营业收入整体呈现增长状态,但在2020年受新冠疫情的影响,锂电铜箔销售收入占比有所下降,整体营业收入处于下降趋势,2021年国内疫情得到控制,锂电铜箔的营业收入较高,导致营业收入呈现向上走势。铜冠铜箔生产的锂电池铜箔产品主要为动力电池用锂电池铜箔、数码电子产品用锂电池铜箔、储能用锂电池铜箔,最终应用在新能源汽车、电动自行车、3C数码产品、储能系统等领域。从其营业收入来看,铜冠铜箔营业收入在2021年上升幅度较大,从2020年的22.76亿元增加到2021年的40.82亿元,同比增长了66%,;其中锂电铜箔作为企业重要的产品之一,在2021年锂电铜箔的营业收入也得到一定程度的增长,较2020年上升了143.63%。

从两家企业毛利率来看,嘉元科技的毛利率比铜冠铜箔的毛利率高,这主要是因为铜冠铜箔营业成本较高的缘故,在2017-2021年间,嘉元科技毛利率在2019年呈现较高的状态,这主要是因为该公司6μm极薄锂电铜箔技术优势带来超额利润,2020年受疫情影响毛利率下降,到2021年毛利率又再度回升,达到了30.03%,其中锂电铜箔的毛利率也从2020年向2021年增长。铜冠铜箔的毛利率自2017年起就处于下降趋势,到2020年跌至8.53%,2021年则呈现上升趋势,从2020年的8.53%增长到2021年的15.65%,同比增长了83.47%,锂电铜箔的毛利率也呈现增长态势。

从企业研发投入来看,嘉元科技研发投入在2017-2021年间呈现逐年上涨的趋势,占总营业收入的比重整体较铜冠铜箔的比重高,在2021年其研发投入为1.47亿元,较2020年增加0.75亿元,占总营业收入的比重为5.24%。铜冠铜箔研发投入整体处于上升状态,但2020年受到疫情影响,总营业收入较低,其研发投入降至0.49亿元,2021年又逐渐增加到0.79亿元,占总营业收入的比重为1.93%。由于铜箔生产对工艺技术要求极高,高端铜箔产能是行业内企业的重要竞争壁垒,为此,相关企业不断加大研发投入,提高锂电铜箔的生产技术,研发出高性能铜箔并实现量产,增强企业的核心竞争力。

相关报告:智研咨询发布的《中国锂电铜箔行业竞争格局分析及投资发展研究报告》

四、发展趋势:锂电铜箔的需求量较高,轻薄化是未来发展的主流方向

1、受锂离子电池快速发展的影响,未来锂电铜箔需求量也将快速增长

锂电铜箔是锂电池负极材料载体和集流体的首选材料,锂电池广泛应用于新能源汽车、消费电子、储能电池等方面,随着锂电池市场规模不断扩大,锂电铜箔的需求量也将得到不断增长。在新能源汽车方面,锂电池是新能源汽车的动力来源,随着新能源汽车市场的高速增长,锂电铜箔将持续受益。在消费电子方面,消费电子在动力电池普及之前是锂电池的主要需求端,虽然目前传统消费电子的渗透率逐渐趋于饱和,但是随着健康监测、蓝牙耳机、智能手表、AR/VR 等可穿戴设备的日益普及,消费锂电池迎来另一需求增长推动。在储能电池方面,储能市场在“碳中和、碳达峰”大背景下展现出高成长性和高确定性,由于锂电池在储能电池的占比较高,因此未来市场空间广阔。

2、锂电铜箔逐渐“薄化”,极薄铜箔的渗透率不断提高

锂电铜箔是锂离子电池的重要原材料之一,锂电池尤其是动力锂电池对能量密度的要求高,而锂电铜箔也成为了突破口之一。在其他条件不变的情况下,锂电铜箔越轻薄,锂电的质量也就越轻,相应的所受到的电阻也就越小,但单位质量电池所含有的活性物质的量在新增,锂离子电池容量就会更大,能量密度等性能将会得到提升,因此,“薄化”逐渐成为锂电铜箔发展的主流方向。但是由于锂电铜箔生产技术要求较高,对于6µm以下厚度的锂电铜箔生产难度较大,国内仅有少数几家企业能实现批量生产,因此,为了更好的迎合市场的需求,获取更高的盈利能力,相关企业纷纷加大技术研发投入,提高锂电铜箔的生产制造技术,实现锂电铜箔的高品质、规模化生产。随着4.5µm铜箔的产业化技术逐渐成熟及电池企业应用技术逐步提高,4.5µm锂电铜箔的应用将逐渐增多。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国锂电铜箔行业竞争格局分析及投资发展研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国锂电铜箔行业竞争格局分析及投资发展研究报告

《2026-2032年中国锂电铜箔行业竞争格局分析及投资发展研究报告》共十四章,包含锂电铜箔企业制定“十四五”发展战略研究分析,锂电铜箔行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国锂电铜箔行业产业链图谱、发展现状、出货量、竞争格局及未来发展趋势研判:规模迈入百万吨级,超薄化主导升级方向[图]](http://img.chyxx.com/images/2026/0217/0e1332d3074d039d1ac9e644634652a71002ee13.png?x-oss-process=style/w320)

![2023年中国锂电铜箔行业发展趋势:行业走向多元化、高密度、超薄化;高端铜箔是未来发展方向[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022年中国锂电铜箔行业发展环境(PEST)分析:新能源汽车行业的快速发展,利好行业持续扩容[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年中国锂电铜箔行业重点企业(诺德股份vs嘉元科技)对比分析:业务毛利率均高于20%[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2022年中国锂电铜箔行业产业链分析:锂电池行业的高速发展带动锂电铜箔高景气运行[图]](http://img.chyxx.com/images/2022/0330/8b57ccf2218a3cf25c8cdefb9d8fc124b4e43404.png?x-oss-process=style/w320)