内容概述:随着新能源汽车终端产销量的增长和储能市场需求的持续扩大,行业内外企业纷纷布局铜箔,锂电铜箔产能迅速扩张。数据显示,2021年,我国锂电铜箔实现产能29.3万吨,同比增长27.9%。2022年锂电铜箔实现产能约33万吨。

一、锂电铜箔概述

铜箔是一种阴质性电解材料,沉淀于电路板基底层上的一层薄的、连续的金属箔,充当负极材料载体及负极集流体,是锂电池的重要材料。铜箔在锂电池中既充当负极活性物质的载体,又充当负极电子流的收集与传输体, 因此电解铜箔的抗拉强度、延伸性、致密性、表面粗糙度、厚度均匀性及外观质量等对锂离子电池负极制作工艺和锂离子电池的电化学性能有着很大的影响。

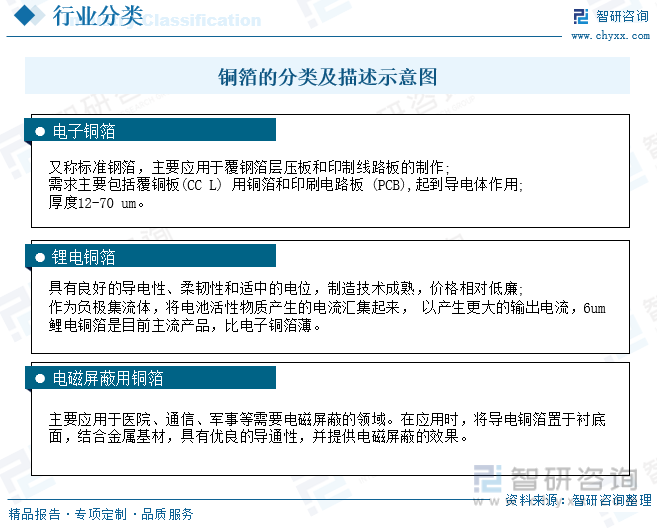

铜箔是由铜或铜合金通过轧制或电解等工艺制成的一种阴质性电解材料,用途是作为导电体,是铜板(CCL)、印制电路板(PCB)、鲤电池的重要材料。根据应用领域的不同,可分为电子铜箔、钾电铜箔和电子屏蔽用铜箔。

二、政策

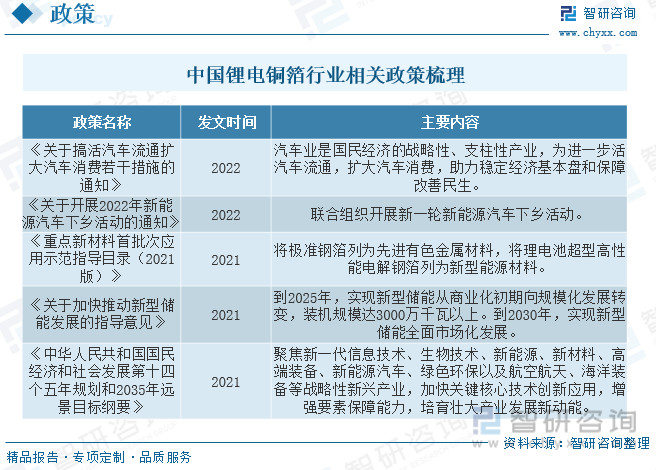

锂电铜箔作为锂电池负极材料集流体,其作用是将电池活性物质产生的电流汇集起来,以便输出较大电流。随着锂电池的广泛应用,锂电铜箔的市场应用需求巨大。近年来,国家加大对清洁能源和可再生能源的支持力度,作为锂离子电池的重要组成材料,铜箔性能对锂离子电池能量密度具有较大影响。国家出台一系列政策支持锂电池及其关键材料产业发展。

三、产业链

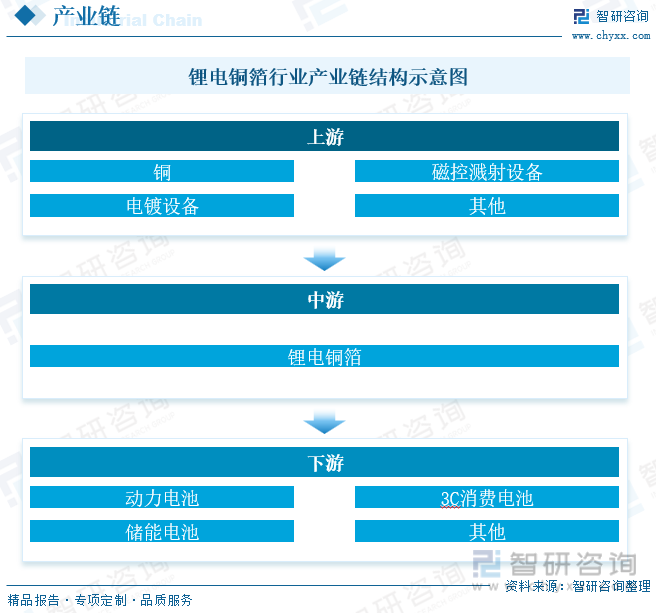

锂电铜箔行业产业链的上游主要是原材料及设备厂商,原材料主要是铜,设备厂商包括磁控溅射设备厂商和电镀设备厂商。中游行业主要是铜箔制造,根据锂电铜箔工艺可分为电解铜箔以及PET铜箔,其中电解铜箔为市场主流工艺,PET铜箔为新工艺。行业的下游主要是锂电池厂商,主要包括动力电池厂商、3C消费电池厂商以及储能电池厂商等。

相关报告:智研咨询发布的《中国锂电铜箔行业竞争格局分析及投资发展研究报告》

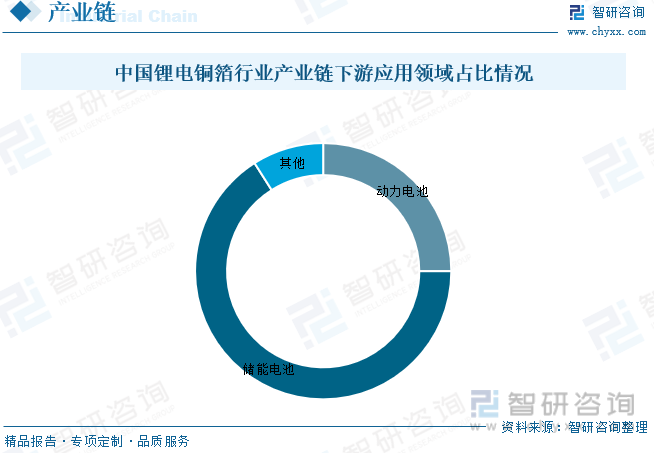

2022年,动力电池市场是锂电铜箔应用最大的细分市场,2022年我国动力电池用锂电铜箔出货量27.6万吨,同比增长42%,在锂电铜箔市场占比达66%。其次是储能电池,2022年中国储能电池用锂电铜箔出货量10.4万吨,同比增长154%,在锂电铜箔市场占比为25%。

四、中国锂电铜箔行业发展现状分析

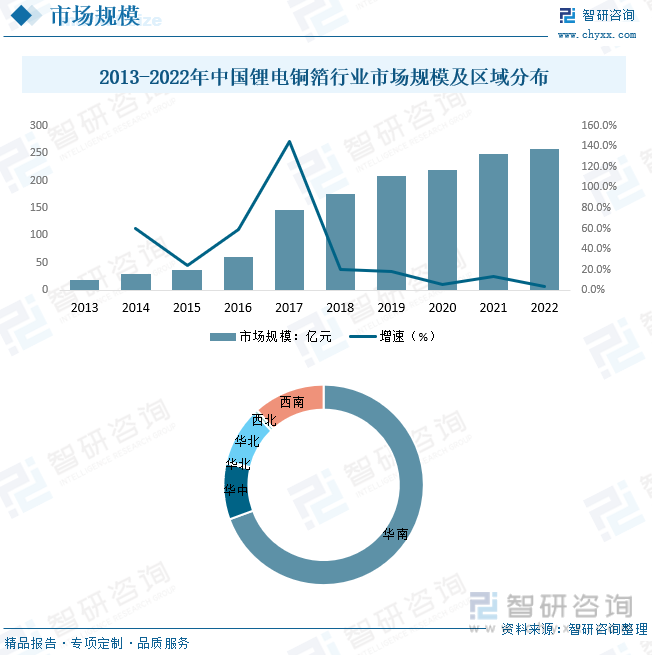

作为锂离子电池的重要组成材料,铜箔性能对锂离子电池能量密度有较大影响,并且呈现出广阔的市场前景。新能源汽车产业快速发展、3C 数码领域持续稳定增长以及万亿级储能市场快速起量,带动中国锂电池市场需求持续增长。受益于锂电新能源市场快速增长以及 PCB 下游应用市场稳步增长,中国电解铜箔未来将呈现中增长态势。根据数据显示,2022年中国锂电铜箔行业市场规模呈现快速上涨态势,2022年中国锂电铜箔行业市场规模约为258.2亿元,市场主要集中在华南地区,占比为43.80%。

近年来,受益于下游新能源汽车、储能、3C数码、小动力、电动工具等领域需求的增长,锂电池规模不断扩大,带动锂电铜箔市场需求提升。数据显示,2022年,中国锂电铜箔市场出货量达42万吨,同比增长50%,在全球锂电铜箔出货量中占比高达75%。随着新能源汽车终端产销量的增长和储能市场需求的持续扩大,行业内外企业纷纷布局铜箔,锂电铜箔产能迅速扩张。数据显示,2021年,我国锂电铜箔实现产能29.3万吨,同比增长27.9%。2022年锂电铜箔实现产能约33万吨。

五、中国锂电铜箔行业市场竞争格局

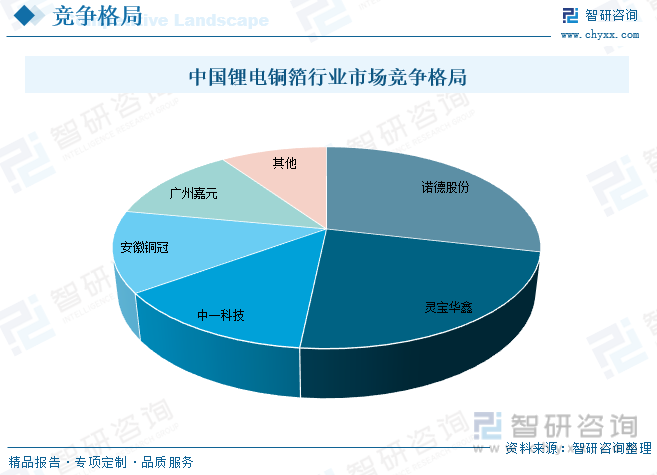

目前企业普遍选择将标准铜箔产能切换至锂电铜箔来满足下游的旺盛需求,而和标准铜箔相比,锂电铜箔生产存在较高壁垒,其新建产能建设周期长、环保要求严、投资规模大、运营成本高,以上因素均限制了锂电铜箔产能释放。 高壁垒导致锂电铜箔生产较为集中,国内市场龙头企业占据较大份额。在当前锂电铜箔高景气背景下,较多厂家已接近极限开工率。目前国内主流供应厂商包括灵宝华鑫、诺德股份、广东嘉元、铜冠铜箔、湖北中一等五强企业,而传统的PCB等电子信息用铜箔生产商如建韬铜箔、南亚铜箔等企业并未在此细分领域取得明显份额。

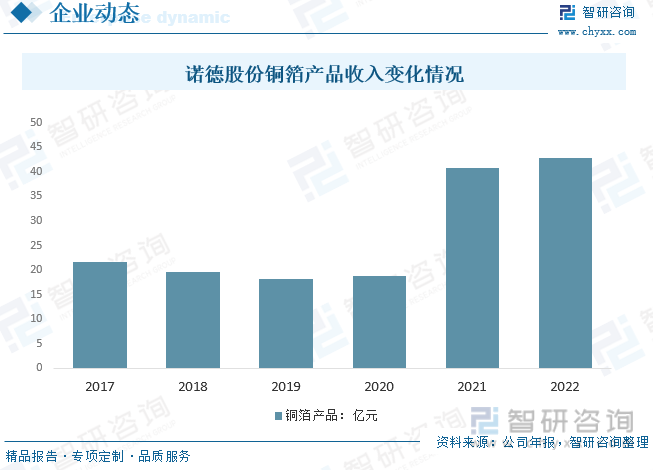

诺德股份主要从事电解铜箔的研发、生产和销售,按照国家统计局《国民经济行业分类(GB/T4754-2017)》行业分类为“有色金属冶炼和压延加工业”。产品主要应用于动力锂电池生产制造,少部分用于消费类电池和储能电池,在国内动力锂电铜箔领域的市场占有率较高,居国内市场领先水平,是国内主要知名锂离子电池厂商的供应商,具有较高的行业地位。根据公司年报显示,2022年公司铜箔产品收入为42.86亿元。

六、未来中国锂电铜箔行业发展趋势

1、电子电路铜箔走向多元化、高密度、超薄化

电子电路铜箔产业终端的应用市场包括计算机、通讯、消费电子、5G、智能制造及新能源汽车等众多领域,下游应用行业多元化使得电子电路铜箔亦走向多元化,整体市场需求将保持稳健增长。预计未来数年内中国大陆将继续成为引领全球PCB行业增长的引擎。受益于下游PCB行业的稳定增长,电子电路铜箔行业增长亦具备持续性和稳定性。同时,随着电子产品持续走向集成化、自动化、小型化、轻量化、低能耗,将促进PCB持续走向高密度、高集成、高频高速、高散热、超薄化、小型化。未来封装基板、HDI板的增速将明显超过其他PCB产品。PCB行业高密化、轻薄化,将提高电子电路铜箔在PCB制造成本中的占比,提升其在PCB产业链中的重要性,同时,也将促进电子电路铜箔走向高密度、超薄化、低轮廓化。

2、高端电子电路铜箔是行业未来的发展方向

2022年1月,工信部发布《重点新材料首批次应用示范指导目录(2021年版)》,将两项电子铜箔产品“极薄铜箔”与“高频高速基板用压延铜箔”列入其中。数据显示,在PCB品种中,封装基板产值增长率最高,达到39.4%,其次是多层板(增长率25.4%)、HDI板(增长率19.4%)。PCB的发展趋势决定了电子电路铜箔的发展趋势,因此,电子电路铜箔的高端产品,将是电子电路铜箔未来的发展方向。

3、高端电子电路铜箔目前仍然依赖进口,国产化替代空间广阔

近年来我国电子电路铜箔产量快速提升,但国内企业生产的电子电路铜箔主要以常规产品为主,以高频高速电解铜箔为代表的高性能电子电路铜箔仍然主要依赖进口。目前,我国高端电子电路铜箔仍主要依赖来自日本等地区进口,我国内资铜箔企业仍然无法满足国内市场对高端电子电路铜箔的需求,高端电子电路铜箔的国产化替代空间广阔。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国锂电铜箔行业竞争格局分析及投资发展研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国锂电铜箔行业竞争格局分析及投资发展研究报告

《2026-2032年中国锂电铜箔行业竞争格局分析及投资发展研究报告》共十四章,包含锂电铜箔企业制定“十四五”发展战略研究分析,锂电铜箔行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国锂电铜箔行业产业链图谱、发展现状、出货量、竞争格局及未来发展趋势研判:规模迈入百万吨级,超薄化主导升级方向[图]](http://img.chyxx.com/images/2026/0217/0e1332d3074d039d1ac9e644634652a71002ee13.png?x-oss-process=style/w320)

![2022年中国锂电铜箔行业发展环境(PEST)分析:新能源汽车行业的快速发展,利好行业持续扩容[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年中国锂电铜箔行业重点企业(诺德股份vs嘉元科技)对比分析:业务毛利率均高于20%[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2022年中国锂电铜箔行业全景速览:下游行业推动锂电铜箔逐渐“薄化”[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国锂电铜箔行业产业链分析:锂电池行业的高速发展带动锂电铜箔高景气运行[图]](http://img.chyxx.com/images/2022/0330/8b57ccf2218a3cf25c8cdefb9d8fc124b4e43404.png?x-oss-process=style/w320)