一、基本情况

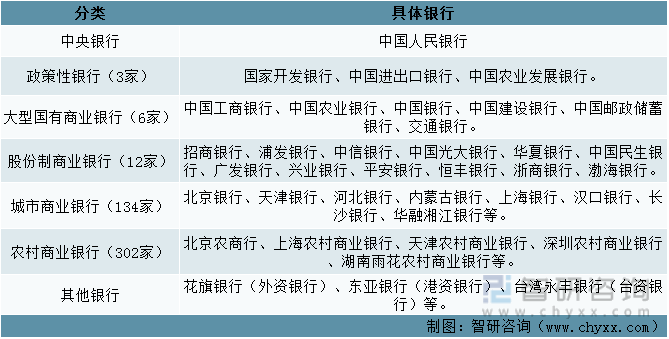

中国银行业可划分为中央银行、政策性银行、大型国有商业银行、股份制商业银行、城市商业银行、农村商业银行和其他银行。我国商业银行历经一个多世纪的发展,历经沧桑。中国银行、农业银行、工商银行、建设银行作为大型国有商业银行的代表,如今发展态势优越,2022年8月3日,美国《财富》杂志与全球同步发布了2022年世界500强排行榜。全球共有31家银行业公司进入此次榜单,中国10家。中国工商银行(第22位)、中国建设银行(第24位)、中国农业银行(第28位)、中国银行(第42位)均位于前50强。

中国银行业划分

资料来源:智研咨询整理

四大国有银行基本情况对比

资料来源:智研咨询整理

二、商业银行整体情况对比

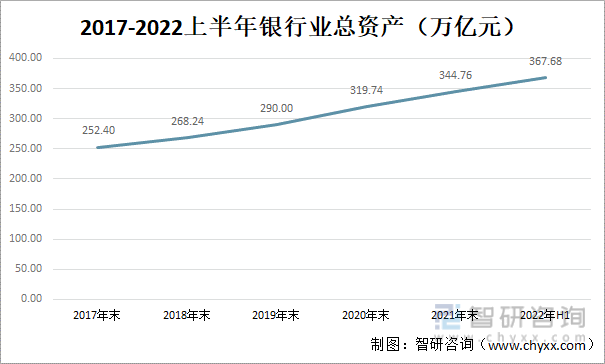

1、资产总额

2022上半年,银行业总资产为367.68万亿元,同比上升6.65%。在中农工建四大国有银行中,工商银行的资产总额最高,2022上半年达到38.74万亿元,其次分别为建设银行、农业银行和中国银行。

2017-2022上半年银行业总资产(万亿元)

资料来源:公司年报、智研咨询整理

2017-2022上半年四大国有银行资产总额(万亿元)

资料来源:公司年报、智研咨询整理

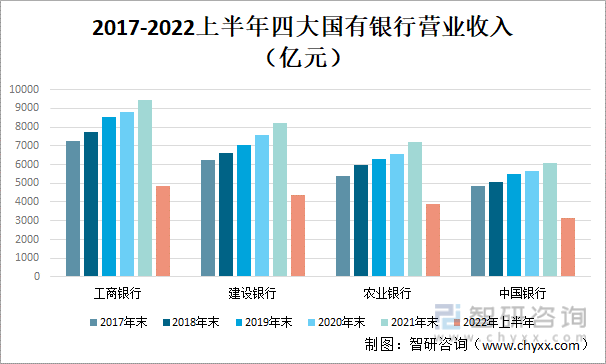

2、营业收入

从营业收入来看,整体均呈逐年上升的趋势,其中工商银行的营业收入最高,2022上半年达到4872.7亿元。其次分别为建设银行、农业银行和中国银行。

2017-2022上半年四大国有银行营业收入(亿元)

资料来源:公司年报、智研咨询整理

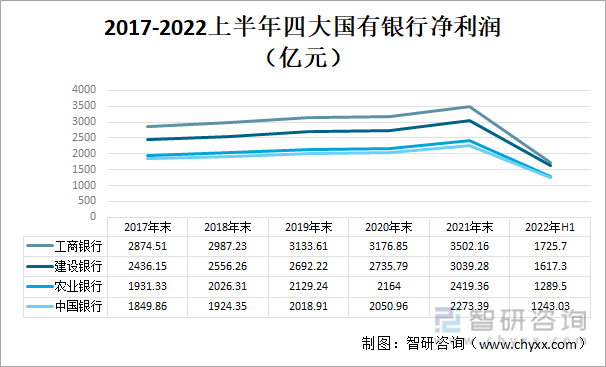

3、净利润

从净利润来看,工商银行的净利润同样最高,2022年上半年达到1725.7亿元。

2017-2022上半年四大国有银行净利润(亿元)

资料来源:公司年报、智研咨询整理

三、银业银行资本金管理对比

商业银行的经营原则一般有三条,即安全性、流动性、盈利性。安全性是指银行管理经营风险,即要避免各种不确定因素对其资产、负债、利润、信誉等方面的影响,保证银行的稳健经营与发展。盈利性是商业银行经营目标的要求,占有核心地位,是指银行在经营活动中力争取得最大限度的利润;流动性是清偿力问题,即银行能够随时应付客户提存,满足必要贷款需求的支付能力。

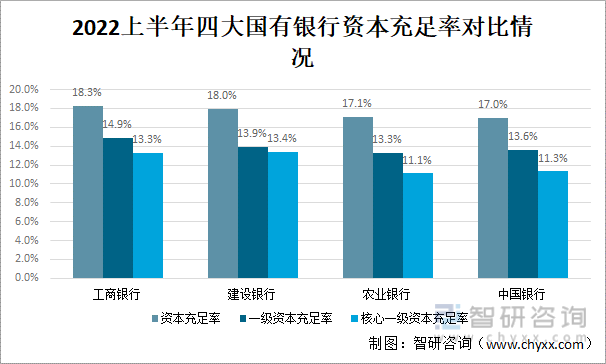

1、资本充足率

安全性作为商业银行三大指标之首,离开安全性,商业银行的盈利性也就无从谈起。资本充足率反映了稳健经营和抵御风险的能力。按照银监会《商业银行资本管理办法(试行)》及相关规定,自 2013 年1月1日起,商业银行应达到最低资本要求,其中核心一级资本充足率不得低于5%,一级资本充足率不得低于6%,资本充足率不得低于8%;在此基础上,还应满足储备资本要求、全球和国内系统重要性银行附加资本要求。此外,如需计提逆周期资本或监管部门对单家银行提出第二支柱资本要求,商业银行应在规定时限内达标。2022上半年工商银行的银行资本充足率达到18.3%,一级资本充足率达到14.9%,相较于其他银行更据优势,建设银行核心一级资本充足率为13.4%,位于四大银行之首。

2022上半年四大国有银行资本充足率对比情况

资料来源:公司年报、智研咨询整理

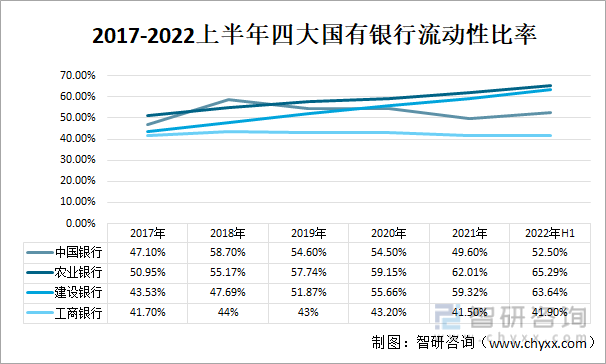

2、流动性比率

资产流动性是指银行及时满足其各种资金需要和收回资金的能力。从存量状态考察,流动性是商业银行所持资产的变现能力。从流量状态考察,流动性是商业银行及时获得可用资金的筹资能力。资产流动性比率是银监会对商业银行进行风险监管的一个指标,它是商业银行进行风险等级评定的重要组成部分。反映了商业银行资产流动性强弱,对监督和评价商业银行的资产流动状况,考核银行是否具备足够的资金储备以防范市场风险具有重要意义。从流动性比率指标来看,农业银行的流动性比率最高,2022年上半年达到65.29%,其次为建设银行、中国银行、工商银行。

2017-2022上半年四大国有银行流动性比率

资料来源:公司年报、智研咨询整理

四、商业银行负债业务对比

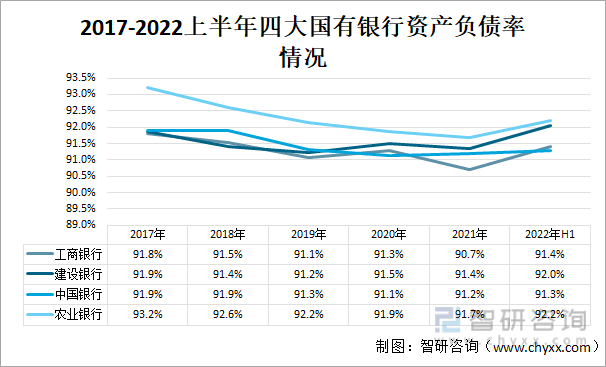

1、资产负债率

从四大国有银行资产负债率情况看,各大银行资产负债率都呈下降的趋势。农业银行的资产负债率水平最高,2022上半年达到92.2%。

2017-2022上半年四大国有银行资产负债率情况

资料来源:智研咨询整理

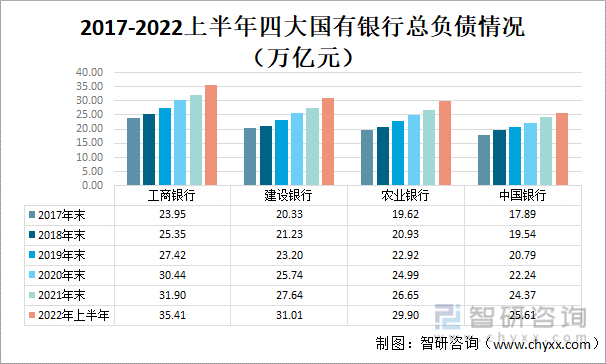

2、总负债

商业银行负债业务是形成商业银行主要资金来源的业务,是商业银行最基本的业务之一。工商银行的负债总额最高,2022上半年达到35.41万亿元。其次为建设银行、农业银行、中国银行。

2017-2022上半年四大国有银行总负债情况(万亿元)

资料来源:公司年报、智研咨询整理

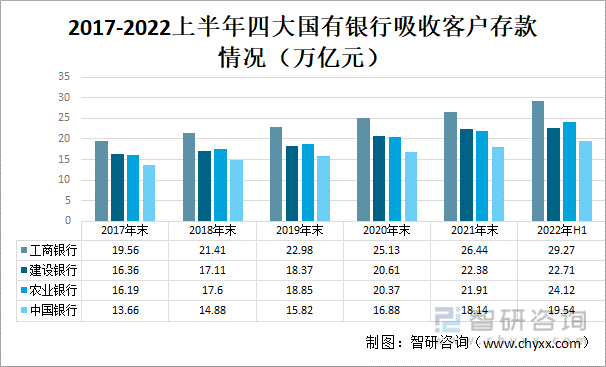

3、吸收存款

其中,吸收存款是商业银行最主要的负债业务,是银行从事资产业务的基础。最早的存款形式是活期存款,后逐步发展到定期存款和特殊约定存款。现代商业银行的存款种类、方式已有许多,在存款账户设置、期限及利率约定、存户受益方式等方面的创新不断出现。2022年上半年,工商银行吸收客户存款金额最高,达29.27万亿元,占负债比重83%;其次为农业银行,吸收客户存款为24.12万亿元,占负债比重81%。

2017-2022年上半年四大国有银行吸收客户存款情况

资料来源:公司年报、智研咨询整理

五、商业银行贷款业务对比

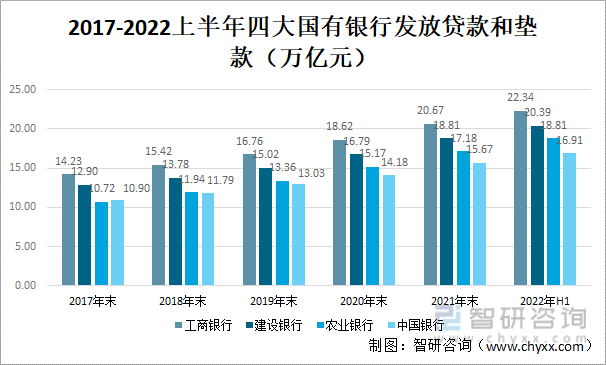

1、发放贷款和垫款

盈利性是商业银行追求的最基本和最主要目标。贷款属于商业银行的资产业务,是其最主要的业务活动,也是其收益最大的经济活动,是其利润的最大来源。四大国有银行发放贷款和垫款的金额呈逐年上升的趋势,其中工商银行发放贷款与垫款总量最多,为22.34万亿元。其次为建设银行、农业银行和中国银行。

2017-2022上半年四大国有银行发放贷款和垫款(万亿元)

资料来源:公司年报、智研咨询整理

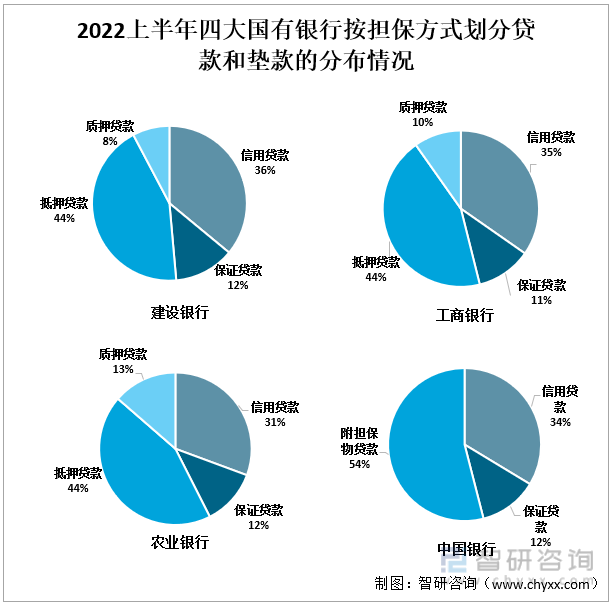

从担保方式看,各大银行主要是以抵押贷款为主。建设银行的信用贷款比重最高,2022上半年发放信用贷款为73210.33亿元,占比达36%。农业银行抵质押贷款占比最高,达到44%。

2022上半年四大国有银行按担保方式划分贷款和垫款的分布情况

资料来源:公司年报、智研咨询整理

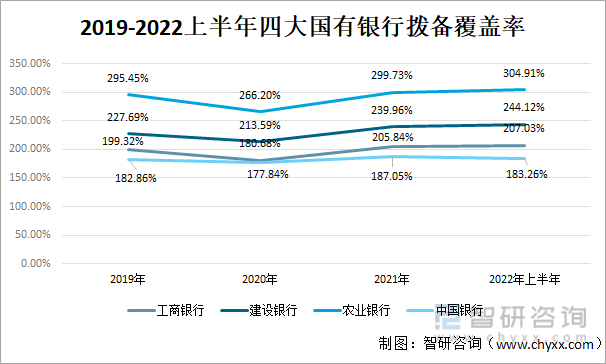

2、不良贷款拨备覆盖率

不良贷款拨备覆盖率是衡量商业银行贷款损失准备金计提是否充足的一个重要指标。该项指标从宏观上反映了银行贷款的风险程度及社会经济环境、诚信等方面的情况。中国商业银行拨备覆盖率一般维持在170%-210%之间,2022上半年中国商业银行的拨备覆盖率为203.78%,银行业总体运行稳健。其中,工商银行、建设银行、农业银行均高于此标准,中国银行为183.26%,略低于此水平。

2019-2022上半年四大国有银行拨备覆盖率

资料来源:公司年报、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国商业银行行业市场发展调研及竞争格局预测报告》

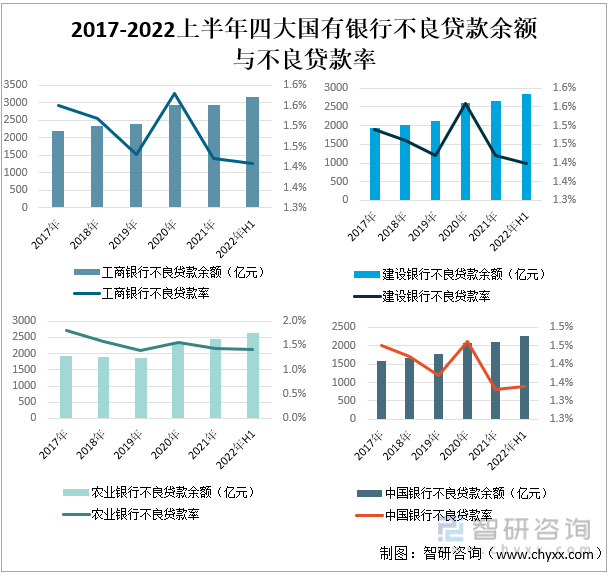

3、不良贷款余额与不良贷款率

四大国有银行不良贷款率整体呈下降趋势,2020年因新冠肺炎疫情影响,不良贷款率有所上升。2022上半年中国商业银行不良贷款余额为2.95万亿元,不良贷款率为1.67%。四大国有银行不良贷款率均低于此水平,其中,中国银行不良贷款率最低,为1.34%。其次为建设银行,不良贷款率为1.40%。

2017-2022上半年四大国有银行不良贷款余额与不良贷款率

资料来源:公司年报、智研咨询整理

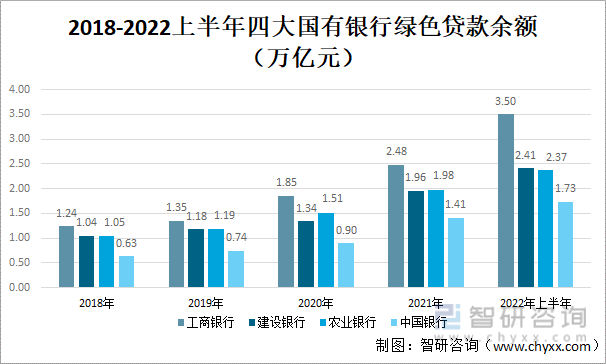

4、绿色贷款余额

基于我国面临的节能减排形势的日益严峻,随着政府对企业污染环境责任的追究日益严格,污染企业关停带来的信贷风险也开始加大。“绿色信贷”成为为生态保护、生态建设和绿色产业融资,构建新的金融体系和完善金融工具。四大国有银行绿色信贷余额逐年上升,其中工商银行在绿色信贷余额水平上名列前茅,2022上半年为3.5万亿元,其次为建设银行、农业银行、中国银行。

2018-2022上半年四大国有银行绿色贷款余额(万亿元)

资料来源:公司年报、智研咨询整理

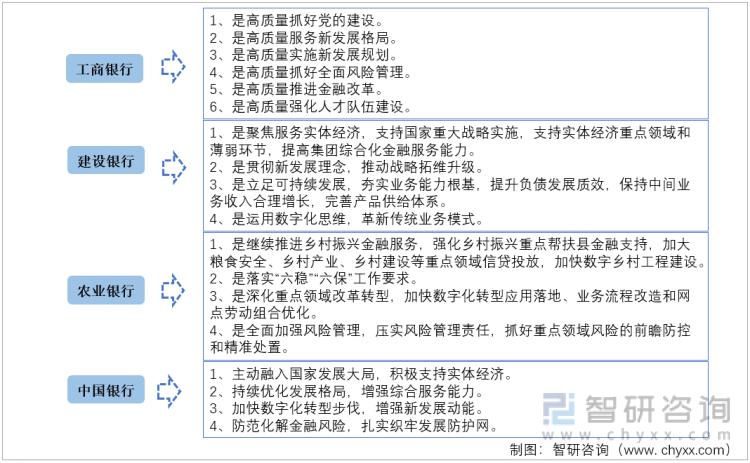

六、发展规划

四大国有银行发展规划

资料来源:公司年报、智研咨询整理

七、总结

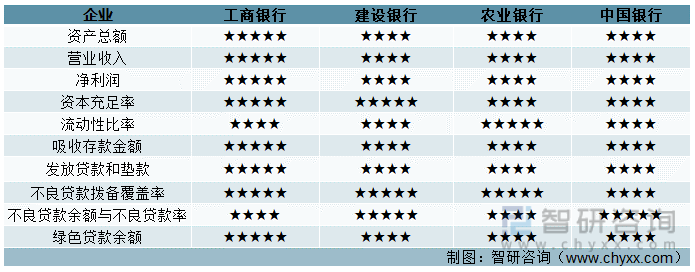

从所选取的几项指标对比来看, 工商银行在资产总额、营业收入、净利润、资本充足率、吸收存款金额、不良贷款拨备覆盖率以及绿色贷款发放等多个指标上占据优势,属于四大国有银行的龙头;建设银行在资本充足率、不良贷款拨备覆盖率、不良贷款余额与不良贷款率更胜一筹,对比四大国有银行指标排名第二;农业银行在流动性比率和不良贷款拨备覆盖率上有优势,排名第三;中国银行排名第四。

四大国有银行主要指标对比

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国商业银行行业市场发展调研及竞争格局预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国商业银行行业市场发展调研及竞争格局预测报告

《2022-2028年中国商业银行行业市场发展调研及竞争格局预测报告》共十六章,包含中国上市银行财务分析,中国银行行业信贷风险管理分析,2022-2028年中国商业银行发展前景趋势等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国城市商业银行行业发展历程、总资产规模、贷款余额及发展前景分析:城市商业银行整体发展稳中向好,商业银行资产规模持续增长[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)