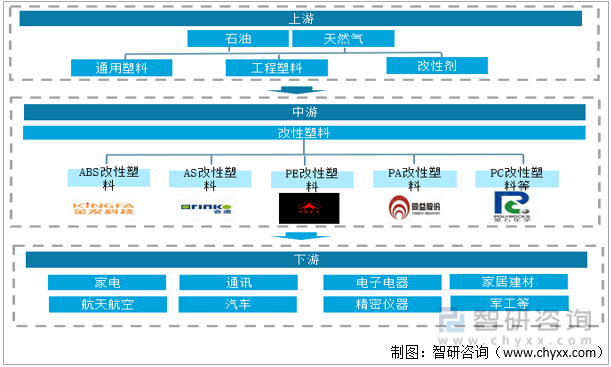

一、产业链情况

改性塑料,是指在通用塑料和工程塑料的基础上,经过填充、共混、增强等方法加工改性,提高了阻燃性、强度、抗冲击性、韧性等方面的性能的塑料制品。通过改性的塑料部件不仅能够达到一些钢材的强度性能,还具有质轻、色彩丰富、易成型等一系列优点,因此“以塑代钢”的趋势在很多行业都显现出来。

改性塑料属于石油化工产业链中的中间产品,主要由五大通用塑料和五大工程塑料为塑料基质加工而成。改性塑料是技术进步和消费升级的受益行业,改性塑料的下游产业主要是汽车和家电行业,得益于全球家电、电脑、汽车等产能加速向中国转移,推动了国内改性塑料行业的发展。

改性塑料行业产业链图谱

资料来源:智研咨询整理

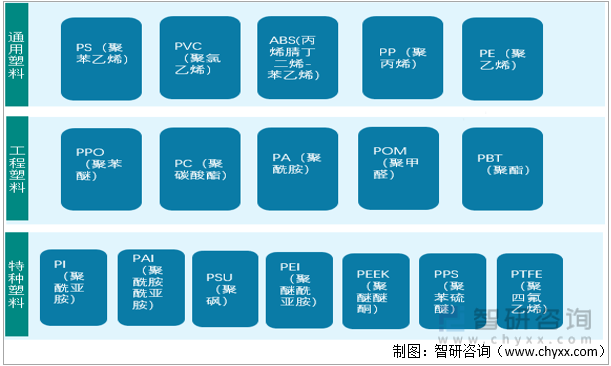

塑料大体上分为三类:通用塑料、工程塑料和特种塑料。改性塑料主要是由五大通用塑料和五大工程塑料作为塑料基质,经过填充、共混、增强等方法加工改性,提高其阻燃性、强度、抗冲击性、韧性等。

塑料的细分种类

资料来源:智研咨询整理

二、上游产业

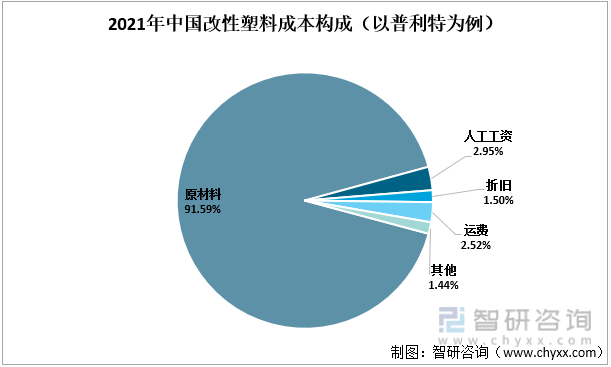

以普利特2021年的改性塑料成本为例看,改性塑料的成本由原材料、人工工资、运费、折旧、和其他构成,其中占比最大的是原材料,占总成本的91.59%。其次是人工工资,占比为2.95%。

2021年中国改性塑料成本构成(以普利特为例)

资料来源:公司年报、智研咨询整理

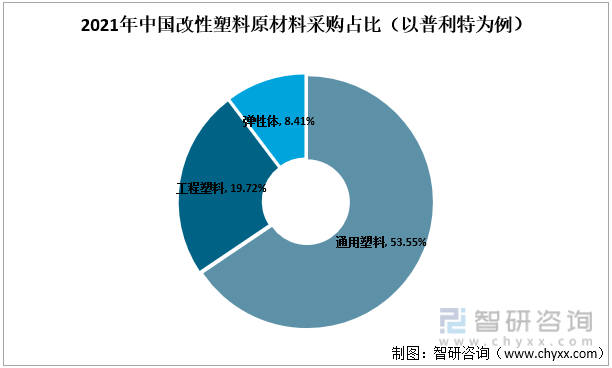

以普利特为例,2021年改性塑料原材料的采购包括通用塑料、工程塑料和弹性体。其中通用塑料占比最多,达到53.55%,其次是工程塑料,占比为19.72%。通用塑料和工程塑料同属于塑料,两者占比合计为73.27%。改性塑料的成本中占比最多的是原材料,而原材料中占比最多的为塑料。

2021年中国改性塑料原材料采购占比(以普利特为例)

资料来源:公司年报、智研咨询整理

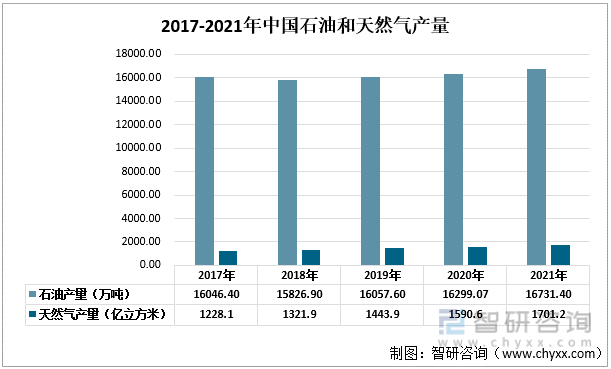

石油和天然气是改性塑料的上游能源,从2017-2021年中国石油和天然气产量看,两者的产量始终保持稳定,改性塑料的上游供应稳定,能够保障改性塑料行业的向好发展。

2017-2021年中国石油和天然气产量

资料来源:智研咨询整理

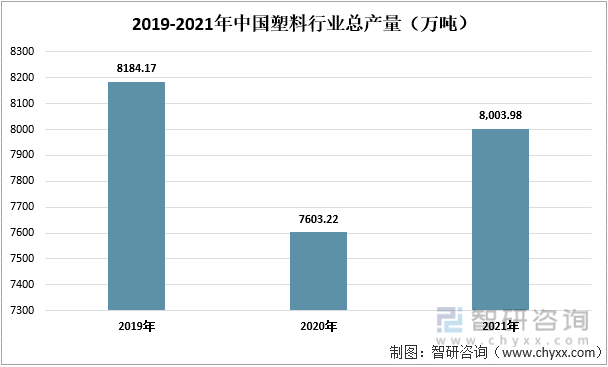

2020年,由于新冠疫情的出现,工厂生产受到影响,中国塑料行业的总产量下降幅度较大,2020年塑料产量为7603.22万吨,较上一年减少了580.95万吨。2021年疫情控制相对平稳,塑料总产量也出现大幅度回升,2021年塑料总产量为8003.98万吨。

2019-2021年中国塑料行业总产量(万吨)

资料来源:中国塑料加工工业协会、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国改性塑料行业市场行情动态及竞争战略分析报告》

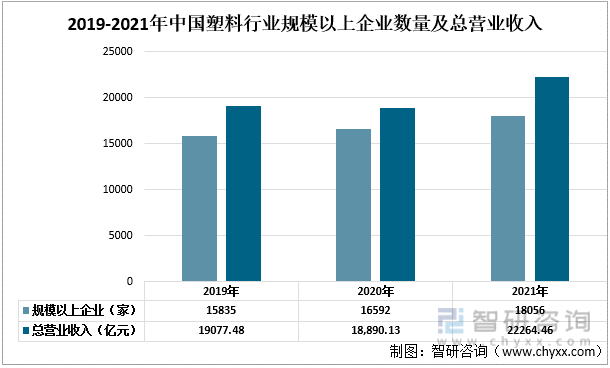

2019-2021年中国塑料行业规模以上企业数量呈现出稳定上升的状态,其总营业收入在2020年受疫情影响,出现小幅度下跌,但整体上呈现向好态势。

2019-2021年中国塑料行业规模以上企业数量及总营业收入

资料来源:中国塑料加工工业协会、智研咨询整理

三、中游产业

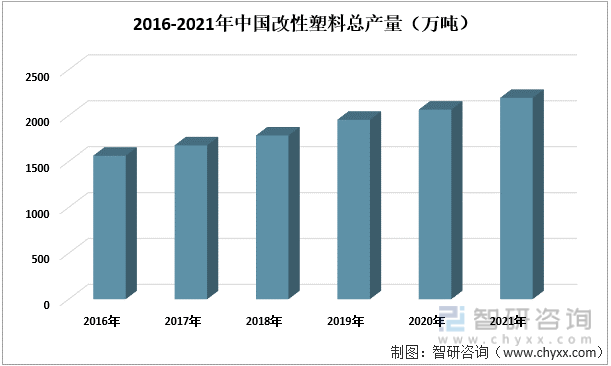

2016-2021年,中国改性塑料行业的总产量稳定上涨,2021年产量为2193万吨,与2016年相比,上涨了630万吨。随着人们生活水平的大幅提升和技术手段的进步,“以塑代钢”、“以塑代木”将成为一种趋势。改性塑料行业是塑料加工大类中发展较快且发展潜力较大的一个子类行业。

2016-2021年中国改性塑料总产量(万吨)

资料来源:智研咨询整理

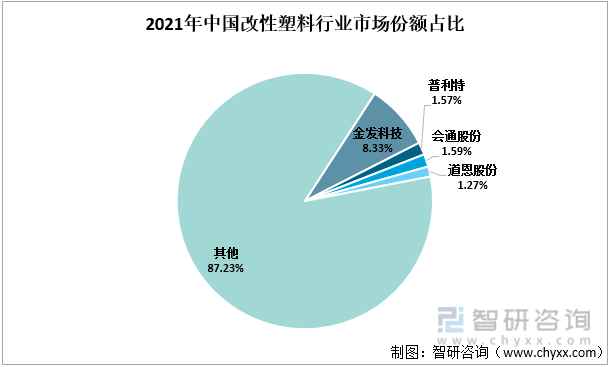

目前中国改性塑料行业市场集中度较低。金发科技的市场份额占比最多,达到了8.33%。其次是会通股份和普利特,分别占比1.59%和1.57%,两者相差不大。

2021年中国改性塑料行业市场份额占比

资料来源:智研咨询整理

2017-2021年,中国改性塑料行业上市公司的总营业收入一路上涨。2021年上市公司总营业收入为1864.95亿元,是2017年上市公司总营业收入的将近2.5倍。

2017-2021年中国改性塑料行业上市公司总营业收入(亿元)

资料来源:智研咨询整理

四、下游产业

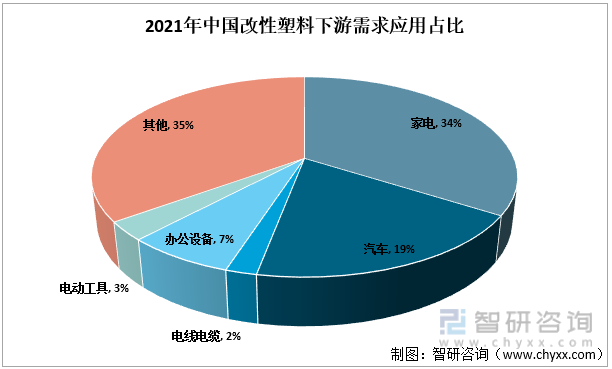

从2021年中国改性塑料下游需求应用占比看,家电行业是改性塑料最大的下游产业,占比达到34%,其次是汽车行业,占比为19%。

2021年中国改性塑料下游需求应用占比

资料来源:智研咨询整理

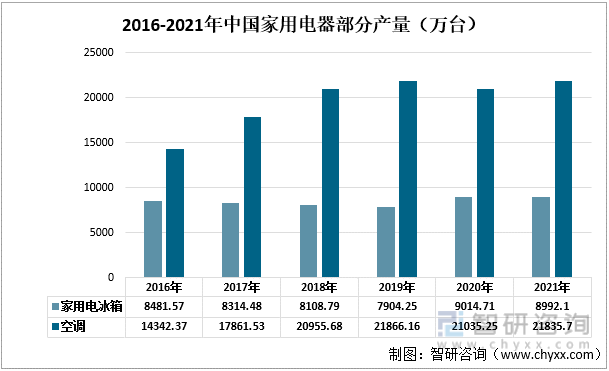

家用家电行业是改性塑料最主要的下游产业。2016-2021年,中国家用电冰箱的产量虽然有过下降,但下降幅度小,产量基本保持稳定。2016-2021年中国房间空气调节器的产量整体上呈现上涨趋势,虽然在2020年受到疫情的影响出现小幅度减少,但整体向好的态势没有改变。

2016-2021年中国家用电器部分产量(万台)

资料来源:国家统计局、智研咨询整理

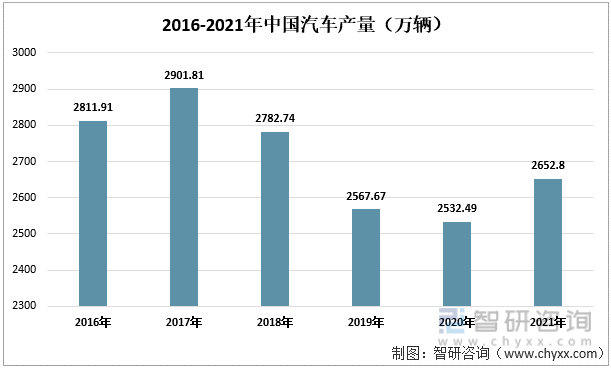

汽车行业是改性塑料重要的下游产业之一。2018年,中国车市遇冷,产销量双降,主要是因为汽车市场已经跨越汽车刚需爆发阶段。在2021年,汽车产量出现上涨,为2652.8万辆,较上一年增长了120.31万辆。

2016-2021年中国汽车产量(万辆)

资料来源:国家统计局、智研咨询整理

近年来新能源汽车发展,成为改性塑料的下游需求的新的增长点。从2019-2021年中国新能源汽车的产量看,新能源汽车的产量在持续增长,尤其在2021年,出现大幅上涨。2021年中国新能源汽车产量为328.99万辆,同比上一年增长了215.07万辆。

2019-2021年中国新能源汽车产量(万辆)

资料来源:智研咨询整理

从中国改性塑料的下游产业情况看,家用家电行业的产量保持着稳定增长的趋势,汽车行业虽然在2018-2020年出现产量下降的状况,但在2021年呈现出上升趋势,并且新能源汽车的研发和出现,为改性塑料的下游需求提供了一个新的增长点。因此市场对改性塑料的需求是在上涨的。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国改性塑料行业市场竞争态势及未来前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国改性塑料行业市场竞争态势及未来前景分析报告

《2022-2028年中国改性塑料行业市场竞争态势及未来前景分析报告》共十四章,包含中国改性塑料行业营销策略分析,2022-2028年中国改性塑料行业投资前景与风险预测,改性塑料投资机会分析与项目投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国改性塑料行业市场供需现状分析:下游应用领域继续延伸,塑料改性化率持续走高[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)