摘要:

一、产业链:塑料是改性塑料最重要的生产原材料,环保需求推动着改性塑料行业下游产业的发展

改性塑料属于石油化工产业链中的中间产品,是以塑料为基质加工而成的,改性塑料的成本中占比最多的就是塑料。改性塑料是技术进步和消费升级的受益行业,得益于全球家电、电脑、汽车等产能加速向中国转移,以及国家环保政策的不断推进,推动了国内改性塑料行业的发展。

二、行业现状:改性塑料产量逐年上涨,“以塑代钢”、“以塑代木”成为未来发展趋势

2016-2021年,中国改性塑料行业的总产量稳定上涨,市场规模也不断扩大。改性塑料行业是塑料加工大类中发展较快且发展潜力较大的一个子类行业,是一个正处于发展上升期的朝阳产业。随着人们生活水平的大幅提升和技术手段的进步,尤其是国家环保政策的不断推进,改性塑料下游市场将持续扩大。

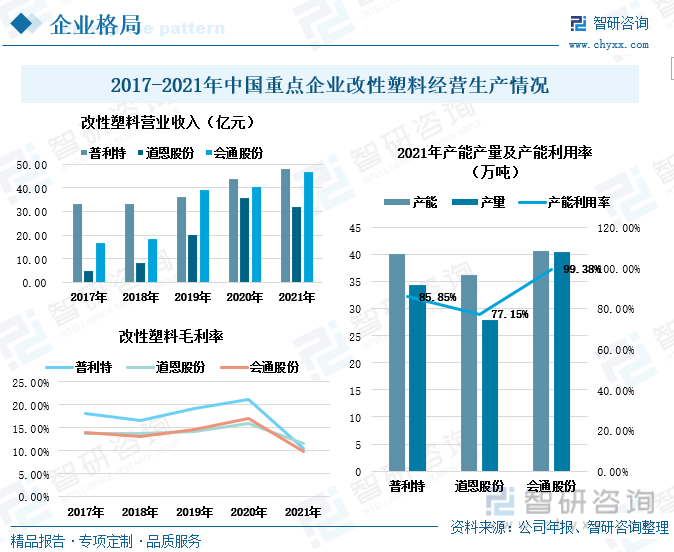

三、企业分析:改性塑料行业产业集中度较低,整体产能利用率较高

目前中国改性塑料行业市场集中度较低。金发科技的市场份额占比最多,其次是普利特、会通股份和道恩股份。改性塑料的营业收入整体呈上涨趋势,改性塑料行业的毛利率相差不大,基本维持在同一水平。2021年由于国际原油价格增长较快,导致改性塑料原材料成本上涨,从而使毛利率下降。另外,从产能看,改性塑料行业的产能利用率整体上处于高位。

四、发展趋势:改性塑料行业产业集中度提升,产品向高端化转型升级

国内的改性塑料企业起步较晚,发展时间较短,国内改性塑料行业产业集中度不高,且高端改性塑料产品对进口的依赖度仍然较高。但随着市场需求的扩大和品质要求的提高,以及国家政策的鼓励与支持,我国的改性塑料行业也将向高端产品转型升级,改性塑料企业加大研发投入,行业内部优胜劣汰,产业集中度也将有所提高。

关键词:改性塑料产业链、改性塑料行业现状、改性塑料企业格局

一、产业链:塑料是改性塑料最重要的生产原材料,环保需求推动着改性塑料行业下游产业的发展

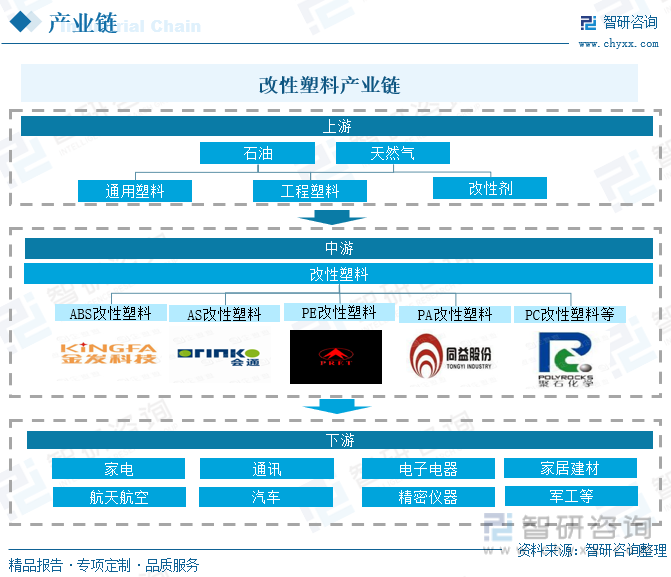

改性塑料,是指在通用塑料和工程塑料的基础上,经过填充、共混、增强等方法加工改性,提高了阻燃性、强度、抗冲击性、韧性等方面的性能的塑料制品。通过改性的塑料部件不仅能够达到一些钢材的强度性能,还具有质轻、色彩丰富、易成型等一系列优点,因此“以塑代钢”的趋势在很多行业都显现出来。

改性塑料属于石油化工产业链中的中间产品,主要由五大通用塑料和五大工程塑料为塑料基质加工而成。改性塑料是技术进步和消费升级的受益行业,改性塑料的下游产业主要是汽车和家电行业,得益于全球家电、电脑、汽车等产能加速向中国转移,推动了国内改性塑料行业的发展。

1、塑料是改性塑料最重要的上游行业

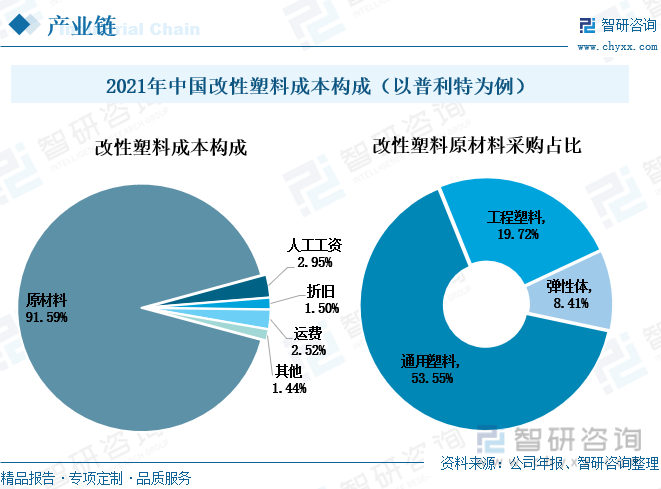

以普利特2021年的改性塑料成本为例,改性塑料的成本由原材料、人工工资、运费、折旧、和其他构成,其中占比最大的是原材料,占总成本的91.59%。而改性塑料原材料包括通用塑料、工程塑料和弹性体。其中通用塑料占比最多,达到53.55%,其次是工程塑料,占比为19.72%。通用塑料和工程塑料同属于塑料,两者占比合计为73.27%。塑料是改性塑料最重要的上游行业,在一定程度上对改性塑料的生产产生影响。

2、家电、汽车行业作为改性塑料主要的需求市场,产品高质量的发展要求推动改性塑料行业迈向高端化

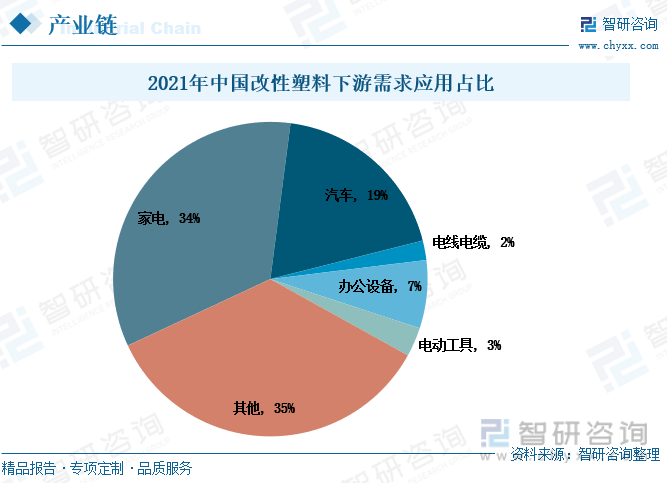

从2021年中国改性塑料下游需求应用占比看,家电行业是改性塑料最大的下游产业,占比达到34%;其次是汽车行业,占比为19%。家电产品在使用过程中频繁接触,导致产品面临易磨损、易腐蚀、易老化等一系列问题,因此家电产品的原材料要求外观表现力强、耐刮擦性能好、易加工、性价比高等,改性塑料就是极佳的选择。在汽车领域,改性塑料可以应用在遮阳板、雨刷、空调壳、保险杠等汽车零部件上,另外增加改性塑料在汽车中的用量可以降低汽车重量,控制成本,从而达到节能的效果。

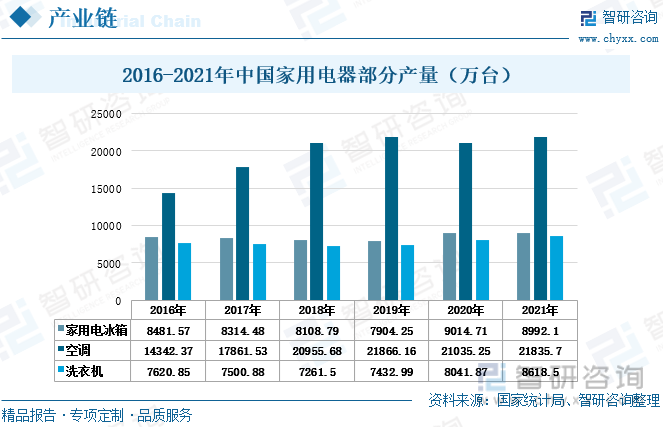

家用家电行业是改性塑料最主要的下游产业。2016-2021年,中国家用电冰箱的产量虽然有过下降,但下降幅度小,产量基本保持稳定。同时期空调的产量整体呈上涨趋势,虽然在2020年受到疫情的影响出现小幅度减少,但整体向好的态势没有改变。同时期洗衣机的产量整体有所增长。家电行业对改性塑料的需求量较为稳定。

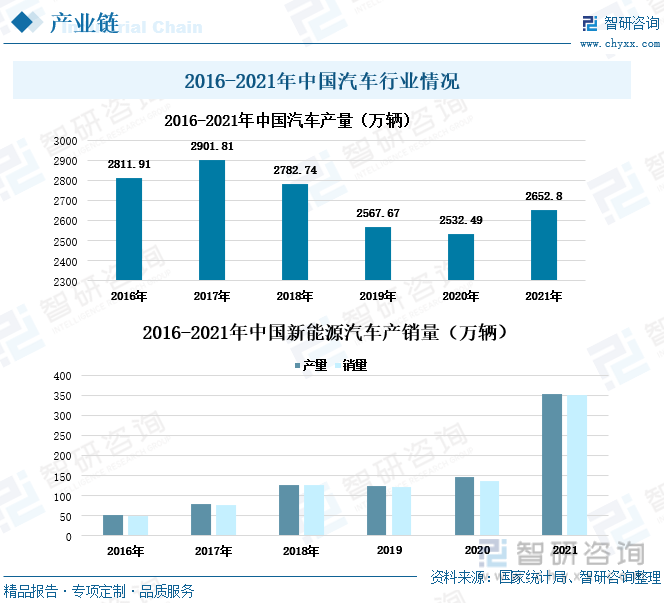

汽车行业是改性塑料重要的下游产业之一。2018年,中国车市遇冷,产销量双降,主要是因为汽车市场已经跨越汽车刚需爆发阶段。在2021年,汽车产量出现上涨,为2652.8万辆,较上一年增长了120.31万辆。近年来新能源汽车快速发展,成为改进塑料需求的新增长点。新能源汽车发展中轻量化需求不断加大,相比于传统汽车制造材料,改性塑料不仅有助于减轻汽车重量,使新能源汽车跑得更远,还可以降低汽车企业的生产成本。从2016-2021年中国新能源汽车的产销量看,新能源汽车的产销量同步增长,尤其在2021年,出现大幅上涨。2021年中国新能源汽车产量为354.50万辆,同比上一年增长了208.90万辆;同年销量为352.1万辆,同比上涨了215.37万辆。

二、行业现状:改性塑料产量逐年上涨,“以塑代钢”、“以塑代木”成为未来发展趋势

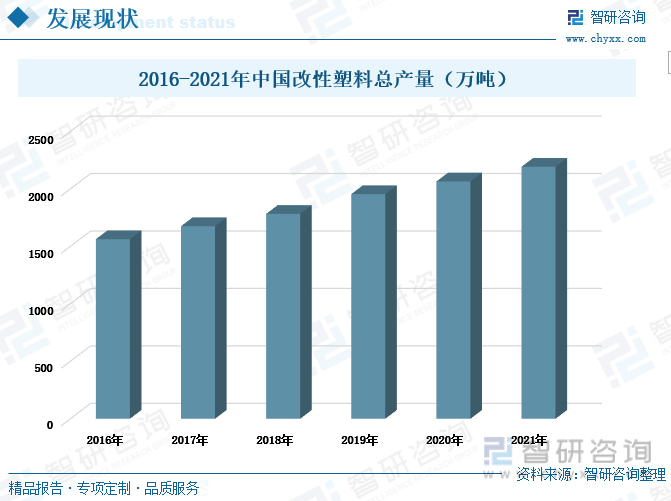

改性塑料行业是塑料加工大类中发展较快且发展潜力较大的一个子类行业。随着人们生活水平的大幅提升和技术手段的进步,尤其是国家环保政策的不断推进,“以塑代钢”、“以塑代木”将成为一种趋势。2016-2021年,中国改性塑料行业的总产量稳定上涨,2021年产量为2193万吨,较2016上涨了630万吨。

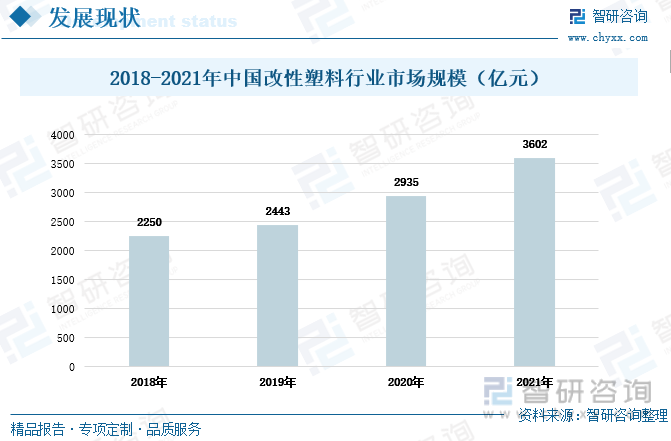

2018-2021年中国改性塑料行业的产量持续上涨,市场规模也不断扩大。2021年中国改性塑料行业市场规模达3602亿元,同比上涨22.73个百分点,主要由于改性塑料下游市场的良好发展,为改性塑料提供了稳定的需求,同时新能源汽车成为改性塑料新的增长点,加快改性塑料市场规模的扩大。

相关报告:智研咨询发布的《2022-2028年中国改性塑料行业市场行情动态及竞争战略分析报告》

三、企业分析:改性塑料行业产业集中度较低,整体产能利用率较高

改性塑料作为一个朝阳产业,正处于发展的上升期。2017-2021年,中国改性塑料行业上市公司的总营业收入一路上涨。2021年上市公司总营业收入为1864.95亿元,是2017年上市公司总营业收入的将近2.5倍。环保政策将推进“以塑代钢”、“以塑代木”趋势的不断发展,为改性塑料企业带来更多的营收。

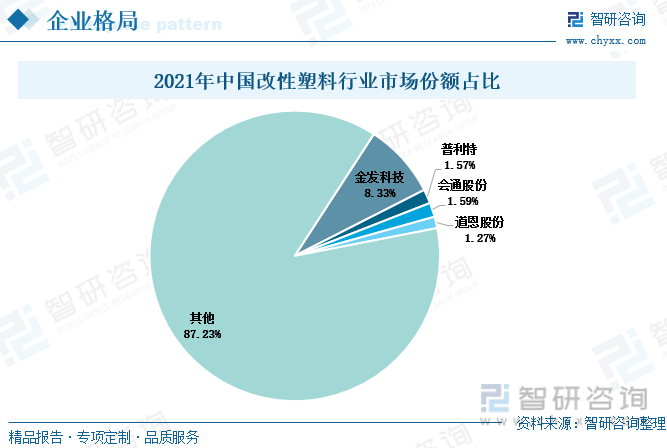

目前中国改性塑料行业市场集中度较低。金发科技的市场份额占比最多,达到了8.33%。其次是普利特、会通股份和道恩股份,分别占比1.57%、1.59%和1.27%,这三家企业都是改性塑料行业的重点企业。

从三家企业2017-2021年改性塑料的经营生产情况看,改性塑料的营业收入整体呈上涨趋势。道恩股份的营业收入增长速度较快,2017年营业收入为4.92亿元,2021年营业收入达到32.04亿元,增长了5倍之多。三家企业改性塑料的毛利率对比情况中,普利特的改性塑料毛利率相比较高,经营情况较好,而道恩股份和会通股份的改性塑料毛利率相差不大,基本维持在同一水平。2021年,三家企业的毛利率都有所下降,这是由于国际原油价格增长较快,导致改性塑料原材料成本上涨,从而使毛利率下降。对比三家企业2021年的产能产量情况,会通股份的产能、产量以及产能利用率都是三家企业中最高,其产能为40.6万吨,产量为40.35万吨,产能利用率达到99.38%,会通股份的产能释放充分,三家企业的产能利用率整体上处于高位。

四、发展趋势:改性塑料产业集中不断度提升,产品向高端化发展

1、改性技术不断革新,改性塑料向高端产品升级

国内的改性塑料企业起步较晚,与国际上的大型化工厂相比还存在着差异,国内的高端改性塑料产品对进口的依赖度仍然较高。但随着国内家电、汽车等行业对改性塑料品质要求提升,改性塑料企业加大研发投入,我国的改性塑料行业也将向高端产品转型升级。

2、市场需求持续扩大

家电和汽车是改性塑料最主要的两个下游应用领域。随着居民收入和居民消费水平的提高,品种多样的小家电层出不穷,消费者家电的需求量和购买频次也随之不断上涨,必然会带动改性塑料行业的需求量上涨。在汽车领域,尤其是新能源汽车的发展,汽车轻量化的需求不断扩大,“以塑代钢”、“以塑代木”的趋势不断发展,也将为改性塑料市场需求带来广阔的发展空间。另外改性塑料是新材料产品,属于国家新兴产业范畴,国家政策对改性塑料行业的发展给予鼓励和支持,改性塑料行业的发展一片向好。

3、产业集中化程度加深

中国改性塑料行业发展时间较短,目前国内改性塑料行业产业集中度不高,行业竞争激烈。但随着改性塑料下游市场对产品品质要求的不断提升,也将会使改性塑料行业经历一次大浪淘沙,一些技术同质化、缺乏自主创新能力、产品品质低劣的企业将会被市场淘汰,而坚持创新、技术过硬的企业也将脱颖而出,改性塑料的产业集中度也将得到提高。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国改性塑料行业市场行情动态及竞争战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国改性塑料行业市场行情动态及竞争战略分析报告

《2026-2032年中国改性塑料行业市场行情动态及竞争战略分析报告》共九章,包含中国改性塑料重点企业发展分析,中国改性塑料行业发展前景及趋势分析,中国改性塑料行业投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国改性塑料行业市场供需现状分析:下游应用领域继续延伸,塑料改性化率持续走高[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)