摘要:半固化片又称“PP片”,是多层板生产中的主要材料之一,主要由树脂和增强材料组成,增强材料又分为玻纤布、纸基、复合材料等几种类型,而制作多层印制板所使用的半固化片(粘结片)大多是采用玻纤布做增强材料。2022年受国内宏观经济等因素的影响,我国商品半固化片市场竞争激烈,行业产品产销量同时下降,2022年我国商品半固化片产量为7.56亿米,销量为7.35亿米。

一、定义及分类

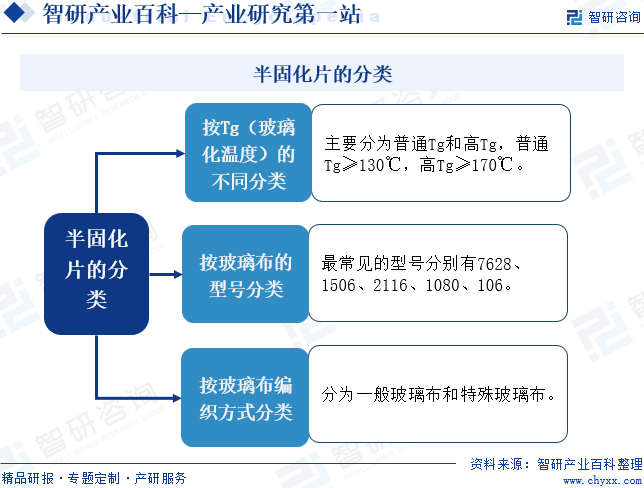

半固化片又称“PP片”,是多层板生产中的主要材料之一,主要由树脂和增强材料组成,增强材料又分为玻纤布、纸基、复合材料等几种类型,而制作多层印制板所使用的半固化片(粘结片)大多是采用玻纤布做增强材料。半固化片可以按Tg(玻璃化温度)的不同分类,主要分为普通Tg和高Tg,普通Tg≥130℃,高Tg≥170℃;按玻璃布的型号分类,最常见的型号分别有7628、1506、2116、1080、106;按玻璃布编织方式分类,分为一般玻璃布和特殊玻璃布。

二、行业政策

作为印刷电路板行业的重要原材料,半固化片产品及其应用受到国家政策的大力支持。2023年6月,工信部等五部门印发《制造业可靠性提升实施意见》,提出要提升高频高速印刷电路板及基材、新型显示专用材料、高效光伏电池材料、锂电关键材料、电子浆料、电子树脂、电子化学品、新型显示电子功能材料、先进陶瓷基板材料、电子装联材料、芯片先进封装材料等电子材料性能,提高元器件封装及固化、外延均匀、缺陷控制等工艺水平。2023年9月,中共重庆市委办公厅、重庆市人民政府办公厅印发《深入推进新时代新征程新重庆制造业高质量发展行动方案(2023—2027年)》,提出要实施化合物半导体、车规级芯片、柔性面板等一批标志性项目,提升特色工艺集成电路和新型显示领域核心竞争力。加快印刷电路板、传感器、被动元器件等电子元器件发展,构建更为完整的电子元器件配套体系。

三、发展历程

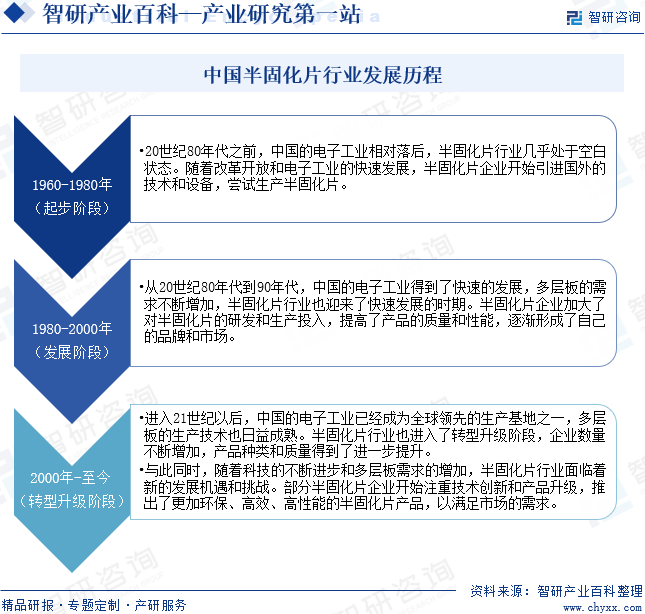

20世纪80年代之前,中国的电子工业相对落后,半固化片行业几乎处于空白状态。随着改革开放和电子工业的快速发展,半固化片企业开始引进国外的技术和设备,尝试生产半固化片。从20世纪80年代到90年代,中国的电子工业得到了快速的发展,多层板的需求不断增加,半固化片行业也迎来了快速发展的时期。半固化片企业加大了对半固化片的研发和生产投入,提高了产品的质量和性能,逐渐形成了自己的品牌和市场。进入21世纪以后,中国的电子工业已经成为全球领先的生产基地之一,多层板的生产技术也日益成熟。半固化片行业也进入了转型升级阶段,企业数量不断增加,产品种类和质量得到了进一步提升。与此同时,随着科技的不断进步和多层板需求的增加,半固化片行业面临着新的发展机遇和挑战。部分半固化片企业开始注重技术创新和产品升级,推出了更加环保、高效、高性能的半固化片产品,以满足市场的需求。

四、行业壁垒

1、资金壁垒

半固化片行业具有资金密集性特征,形成了较高的资金壁垒。一方面,生产半固化片产品需要多种专业生产设备及相关检测设备,价格昂贵、资金要求较高,生产商必须进行较大的前期投入才能实现半固化片企业的运营。另一方面,半固化片产品种类繁多,而且不同的客户对产品的要求各不相同。对不同的半固化片产品,半固化片生产企业往往需要根据产品结构、基材材质、产品性能特点、以及客户指定的各种专门要求,并结合企业自身的工艺特点来选择和使用不同的生产设备。这种现象进一步加大了半固化片企业的资金需求。

2、技术壁垒

半固化片是一个市场细分复杂的行业,不同的半固化片虽有一些共同的基本工艺,但更重要的是根据基材厚度和材质、要求的线宽和线距大小、精度、半固化片的结构、生产规模、装连工艺及客户指定需求等,结合半固化片生产企业的特色工艺和服务各种类型客户的经验,确定不同的生产工艺和设备,进行定制化的生产和服务。另一方面,半固化片产品类型丰富繁杂,刚性板、柔性板、HDI等虽然在工艺上有共同点,但是在具体生产中,各类型产品都有自己一套独立的生产体系,这也往往是一些中小厂商集中生产某种半固化片产品的原因,无法达到大型厂商可以满足下游客户“一站式采购”的水平。

3、人才壁垒

半固化片行业属于综合性高科技行业,半固化片生产企业不仅需要具备对半固化片产品结构、制造工艺进行深入研究和创新开发的能力,还需要具备向下游整机企业提供产品建设性解决方案的能力,以帮助其完善相关产品的布线结构、提高产品的可靠性。这就需要半固化片企业拥有大量的高素质综合性人才。而综合型专业人才的培育必须经过大量的知识体系训练和长期的行业经验积累,优秀的半固化片人才培养需要时间较长,这对新进入半固化片行业的企业形成了较高的人才壁垒。

4、客户认可壁垒

半固化片是电子产品的基础组件,其质量好坏直接关系到电子产品的功能和寿命。因此,半固化片的下游客户、尤其是优质的大型客户,对半固化片品质的要求较高。因此,半固化片生产商的共同设计研发能力对客户形成了一定的绑定效果,客户黏性较强。总体而言,优质的下游高端客户倾向于与大型半固化片生产企业合作,其对半固化片供应商的考察周期在1年左右,一旦形成长期稳定的合作关系,不会轻易启用新厂商进行合作,从而形成较高的客户认可壁垒。

五、产业链

1、行业产业链分析

半固化片产业链上游主要是原材料,包括环氧树脂、玻璃纤维布、固化剂等;产业链中游是半固化片制造;产业链下游是PCB行业,终端为计算机、通信和其他电子设备制造业、汽车制造业、铁路、船舶、航天航空和其他运输设备制造业。

内蒙古久泰新材料科技股份有限公司 南亚电子材料(昆山)有限公司 大连嘉德隆泰实业有限公司 厦门新钢金属制品有限公司 沧州建新瑞祥化学科技有限公司 湛新树脂(中国)有限公司 凯荣德玻璃纤维布(深圳)有限公司 潍坊金辉玻璃纤维布有限公司 上海宏和电子材料科技股份有限公司 金湖恒瑞玻纤制品有限公司 东莞市嘉鸿固化剂地坪有限公司 济南圣泉集团股份有限公司 烟台东化新材料有限公司 无锡钱广化工原料有限公司

内蒙古久泰新材料科技股份有限公司 南亚电子材料(昆山)有限公司 大连嘉德隆泰实业有限公司 厦门新钢金属制品有限公司 沧州建新瑞祥化学科技有限公司 湛新树脂(中国)有限公司 凯荣德玻璃纤维布(深圳)有限公司 潍坊金辉玻璃纤维布有限公司 上海宏和电子材料科技股份有限公司 金湖恒瑞玻纤制品有限公司 东莞市嘉鸿固化剂地坪有限公司 济南圣泉集团股份有限公司 烟台东化新材料有限公司 无锡钱广化工原料有限公司

2、行业领先企业分析

(1)深南电路股份有限公司

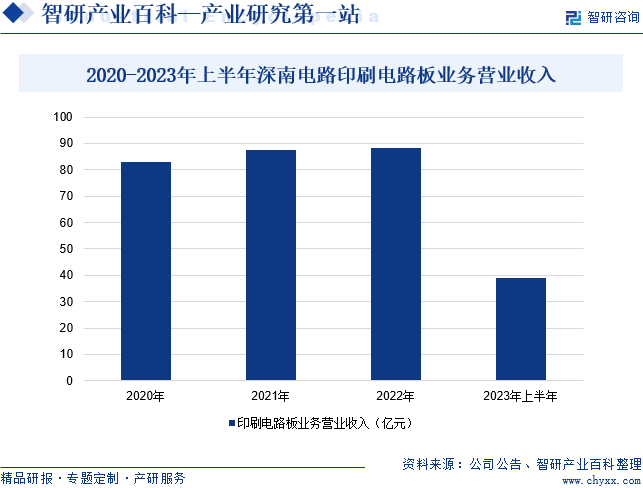

深南电路股份有限公司成立于1984年,始终专注于电子互联领域,经过近40年的深耕与发展,拥有印制电路板、电子装联、封装基板三项业务。企业已成为中国印制电路板行业的领先企业,中国封装基板领域的先行者,电子装联特色企业,系国家火炬计划重点高新技术企业、印制电路板行业首家国家技术创新示范企业和国家企业技术中心、中国电子电路行业协会(CPCA)理事长单位及标准委员会会长单位。目前,企业已成为全球领先的无线基站射频功放PCB供应商、内资最大的封装基板供应商、国内领先的处理器芯片封装基板供应商、电子装联制造的特色企业。据统计,2023年上半年,企业印刷电路板业务营业收入同比下降12.41%至38.82亿元。

(2)广东生益科技股份有限公司

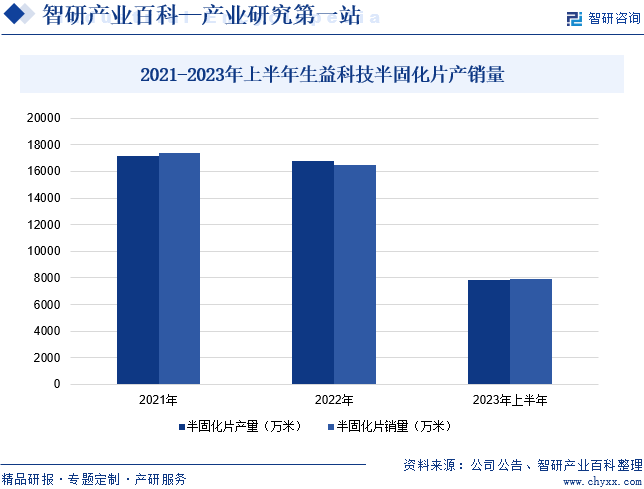

广东生益科技股份有限公司从事的主要业务为:设计、生产和销售覆铜板和半固化片、印制线路板。企业立足于终端功能需求的解决者,始终坚持高标准、高品质、高性能,高可靠性,自主生产覆铜板、半固化片、绝缘层压板、金属基覆铜箔板、涂树脂铜箔、覆盖膜类等高端电子材料。企业的产品主要用于制作单、双面线路板及高多层线路板,广泛应用于5G天线、通讯基站、大型计算机、高端服务器、航空航天工业、芯片封装、汽车电子、智能家居、工控医疗设备、家电、消费类终端以及各种中高档电子产品中。2023年上半年,企业生产半固化片7820.96万米,比2022年同期下降5.97%;销售半固化片7891.52万米,比2022年同期下降1.65%。

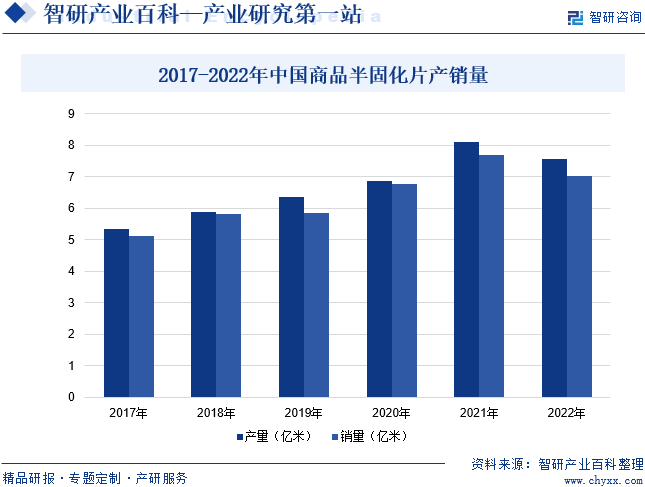

六、行业现状

商品半固化片作为半固化片的一种特定类型。2021年我国商品半固化片产销量为8.11亿米和7.70亿米。2022年受国内宏观经济等因素的影响,我国商品半固化片市场竞争激烈,行业产品产销量同时下降,2022年我国商品半固化片产量为7.56亿米,销量为7.35亿米。

七、发展因素

1、有利因素

(1)国家产业政策的支持

半固化片作为生产印制电路板的重要原材料,得到了我国政府的高度重视和大力支持。我国政府出台了《关于建立加快梅州苏区工业振兴发展联席会议制度的通知》《制造业可靠性提升实施意见》《深入推进新时代新征程新重庆制造业高质量发展行动方案(2023—2027年)》等一系列政策,在国家政府的大力支持下,我国半固化片行业得到进一步的发展壮大。

(2)电子信息产业带动半固化片行业发展

目前,我国在全球电子信息产品中多个产品的产量在世界市场上位居前列。工信部数据统计,2023年,规模以上电子信息制造业实现营业收入15.1万亿元,其中手机、微型计算机设备、集成电路等主要产品产量分别达到15.7亿台、3.31亿台、3514亿块。电子信息产业的发展对半固化片行业起到了重要的带动作用,促进了半固化片行业的技术创新和产业升级,并带动了市场的发展。

(3)行业重心向中国的转移客观上刺激了行业发展

我国电子信息产业的快速发展及在全球的重要地位,为我国半固化片行业的发展提供了巨大的市场需求和显著的区位优势。近年来,国外半固化片企业纷纷在我国投资建厂,推动了我国半固化片行业的高速发展,全球半固化片产业重心不断向我国转移。基于我国巨大的市场需求潜力和不断完善的产业链配套水平,未来较长一段时期内,全球半固化片行业向我国转移的趋势仍将延续,为我国半固化片行业的进一步提升和发展提供有利环境。

2、不利因素

(1)国内总体技术水平与国际技术水平存在差距

尽管我国的半固化片行业已经取得了一定的发展,但与国外先进水平相比,仍存在一定的差距。国内半固化片企业在技术研发、产品质量和性能等方面仍需加强。以技术研发为例,虽然国内的一些半固化片企业已经开始重视创新,但整体上,我国半固化片行业的技术研发能力仍然有限,主要表现在新材料的开发、生产工艺的改进以及产品性能的提升等方面。与国外先进企业相比,国内半固化片企业在这方面的投入和积累还存在不足。

(2)市场扩大与竞争加剧

随着半固化片市场的不断扩大,越来越多的企业进入半固化片领域,加剧了市场竞争。一些国外企业凭借先进的技术和品牌优势,已经在中国建立了生产基地并积极扩张,产业的市场竞争已经成为国际化竞争,给国内半固化片企业带来了压力。此外,半固化片行业属于资本、技术密集型产业,退出壁垒较高,如果上下游市场发生重大变化,有可能进一步加剧市场竞争。

(3)劳动力成本上涨

近年来,我国劳动力成本不断上涨,同时国家政府也开始推行全国性的产业结构调整政策,使得我国半固化片行业的发展面临一些新的问题。目前我国已有不少半固化片企业开始将生产基地从沿海地带转移到中西部内地城市,以降低劳动力价格上涨带来的生产成本压力。然而,半固化片企业在转移生产基地的过程中也面临基础设施建设、人才储备、物流配送等方面的问题,影响了半固化片行业的发展。

八、竞争格局

目前,中国半固化片市场竞争格局较为激烈,主要由国内企业和外资企业共同竞争。虽然国内企业在技术研发和生产能力方面逐渐提升,但与国外企业相比还存在一定差距。因此,国内半固化片企业需要加强技术创新和品牌建设,提高产品质量和竞争力,才能在市场竞争中占据一席之地。目前,我国半固化片企业主要包括深南电路、生益科技、超声电子、宏昌电子、金安国纪、超华科技等。从我国半固化片企业经营业绩来看,2023年上半年,深南电路、生益科技、超声电子半固化片相关业务营业收入分别为38.82亿元、15.73亿元和11.95亿元。

九、发展趋势

随着科技的不断进步,半固化片的技术也在不断创新。未来,中国企业需要加强技术研发,提高产品的性能和质量,以满足市场需求。与此同时,半固化片的应用领域不断扩大,未来将涉及更多的领域,如新能源汽车、智能家居、医疗器械等。中国企业需要根据市场需求,不断拓展应用领域,提高产品的市场竞争力。此外,随着中国制造业的不断升级和转型,中国半固化片的品质和技术已经逐渐得到认可。未来,中国企业要加强国际市场拓展,提高品牌知名度和市场份额。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判未来!2024年中国商品半固化片行业供需现状、竞争格局分析:下游需求旺盛推动行业发展,国内企业加速布局产品出海[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

研判未来!2024年中国商品半固化片行业供需现状、竞争格局分析:下游需求旺盛推动行业发展,国内企业加速布局产品出海[图]

商品半固化片是多层板生产中的主要材料之一,是指通过将增强材料(通常为玻璃纤维、碳纤维或芳纶纤维)浸渍在树脂(如环氧树脂、聚酰亚胺树脂)中,并在特定温度和压力下部分固化制成的一种预浸渍材料。